自从新能源汽车爆发式增长以来,三花智控就跟着也火了,因为热管理是电动汽车很重要的一个模块。

三花智控做空调零配件起家,进入汽车热管理确实有优势,所以全球两大电动车巨头特斯拉和比亚迪,三花智控都是他们的一级供应商。

不仅如此,空调巨头格力和美的,同样也是采购三花的零件。

可见在热管理这个细分领域,三花智控的技术实力在国内是当之无愧的老大。

一、公司

三花智控是一家很有历史的公司,前身是1967年成立的“新昌县农机修配厂”,当年这种工厂全国各地到处都是,后面绝大部分都淘汰了,只有极少数成功转型。

1979年,农机厂迎来了一位重要人物,那就是三花智控现在的实控人“张道才”,给他的职位是供销科长。

张道才很有远见,一眼就看出农机厂没有未来,于是向工厂建议转行做制冷配件,不知道他是怎么说服厂里的,还真就同意了他的建议,而且没过多久,名字都改成了“新昌县制冷配件厂”。

作为项目的推动者,张道才自然被提拔成了副厂长,掌管经营大权。

1984年,张道才再次被提拔,当上了厂长,这下就到了他真正施展拳脚的时候了。

新官上任三把火,张道才第一把火就是改革,这个在当时很常见,因为大量地方工厂都是吃大锅饭,效率很低,人浮于事。

改革方式放在现在也很常见,管理人员的固定工资改成基本工资加提成或者奖金,生产人员改成计件工资,管理层从任命的方式改为聘用。

这一套管理制度放在八十年代,还是挺先进的,所以工厂发展速度很快。

后来为了研发自己的产品,工厂和上海交大合作,研发出第一款产品“二位三通电磁阀”,了解工控的肯定知道这东西。

可不要小看了这个电磁阀,当时我们都还生产不出来,一直被国外垄断。

第一家用上这个产品的公司就是海尔,用在了冰箱里面。

凭借这一个产品,工厂那一年赚了1000万。

随后产品越来越多,比如截止阀、膨胀阀、单向阀等等,还有冰箱干燥过滤器就都研发出来了,靠着国产替代,产品表现都很不错。

不过那个时候还没进入空调领域,等到了九十年代后,空调慢慢普及开来,张道才又敏锐的捕捉到了这个商机,果断研发空调截止阀。

这东西在维修的时候,用来排空管道的,当时同样也依赖进口。

既然进入了空调行业,再叫制冷配件厂显然不合适,于是1994年,改名为“三花智控”,正好30年了。

不过那个时候的三花智控跟现在的三花智控不是一回事,现在只是沿用了名字而已。

虽然已经成功研发出几个阀门,但是毕竟技术实力有限,为了尽快提高公司的实力,与日本的三家公司合作成立了合资企业,分别是日本的不二工机、三菱、东方贸易这三家。

合资公司的新名字叫“三花不二工机”,这个不二工机是不是一点都不顺口?但人家实力是真的强。

这就是当时四家签合同时候拍的照片。

而且三花智控把之前的业务,也全部打包注入了这个新成立的三花不二工机公司。

在日本技术的加持下,张道才把目标又瞄向了一个新产品,那就是空调控制用的“四通换向阀”,这玩意被美国垄断了60多年。

正好这个时候他们的专利到期了,于是果断仿制,直接照抄。

所以1995年,三花不二工机就建了一条四通换向阀生产线,虽然工艺比人家差一点,但是质量也过得去,重点是价格便宜,主打一个性价比。

发展速度果然很快,瞬间就打开了市场,不过也引起了美国兰柯的注意,毕竟抢了人家的生意。

1997年,兰柯公司就找上门来了,说要以3个亿的价格收购三花80%的股权,不得不说还是很有诚意的,这个出价在当时真不低。

但是张道才拒绝了,他觉得空调市场才刚起步,未来前景很广。

不但拒绝了收购,还把日本企业手里的大部分股权都买回来了,公司再次改名为“三花股份”,三花控股持股50%,张亚波持股10%,合资变成了内资。

到2000年之后,三花股份发展速度像开挂了一样,也是因为空调大范围普及,多款阀门年销量都是几百万只。

但是做空调的巨头几乎都是他的客户,比如格力、美的、海尔、长虹等等,而且因为跟日本企业合作过,在日韩市场表现也不错,所以短时间内就做到了全国第一。

既然是行业龙头,上市当然轻而易举,2005年三花股份在深交所上市,募资2.95亿,而且上市当天就大涨,很受欢迎。

上市后的第二年,公司的四通换向阀就卖了2500万套,拿下全球50%的市场,打得兰柯公司溃不成军。

真是三十年河东三十年河西,2007年,兰柯公司实在受不了,居然把这个业务以1600万的价格又卖给了三花股份。

从此之后,三花股份的四通换向阀全球独尊。

随后的几年时间,就是常规发展方式,不断并购延伸,而且是在全球范围收购,买了很多白色家电产业链的公司。

比较有争议的一笔收购,是2015年,花了12.8亿,从兄弟公司“三花钱江”的手里,买下“三花微通道”这家公司,主要是做冷凝器和换热器的。

不过这么多年过去了,有争议也不重要了。

三花微通道的实力是很强的,而且在全球各地都有布局,在美国和墨西哥都有生产基地,客户全体也主要都是国外的空调巨头。

2016年三花股份又把名字改回“三花智控”,可能是为了强调“智能控制”吧,因为这个时候的三花,已经从一家零配件供应商,变成了集成控制系统开发商。

至于汽车热管理业务,三花其实布局很早,2004年的时候就成立了三花汽车零部件公司,只是以前主要是做燃油车,对热管理要求并不高。

但是公司并没有放弃研发,尤其是2010年还成立了一个研究院,不计代价的研发汽车热管理核心零件“电子膨胀阀”,2014年终于给研发出来了。

正好随后几年新能源汽车井喷式发展,因为新能源汽车充电毕竟麻烦,所以前些年都有里程焦虑,对热管理的要求远高于燃油车,这就给了三花一个机会。

机会是留给有准备的人,多年的研发,让三花成为了新能源汽车的一级供应商。

不过这个业务因为在三花汽车零部件公司,所以2017年注入三花智控。

这几年在新能源汽车的带动下,公司的“汽零业务”占比也越来越高,收入占比已经达到40%,而且还在增长,估计很快就占半壁江山了。

二、业务

三花智控现在有两大主营业务,空调冰箱零部件和汽零业务。

空调冰箱零部件主要产品是电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等等,这些产品的市场占有率都是全球第一。

还有新能源车热管理集成组件、热力膨胀阀等等,市场占有率同样也是全球领先。

到目前为止,公司的核心业务依然还是空调冰箱零部件。

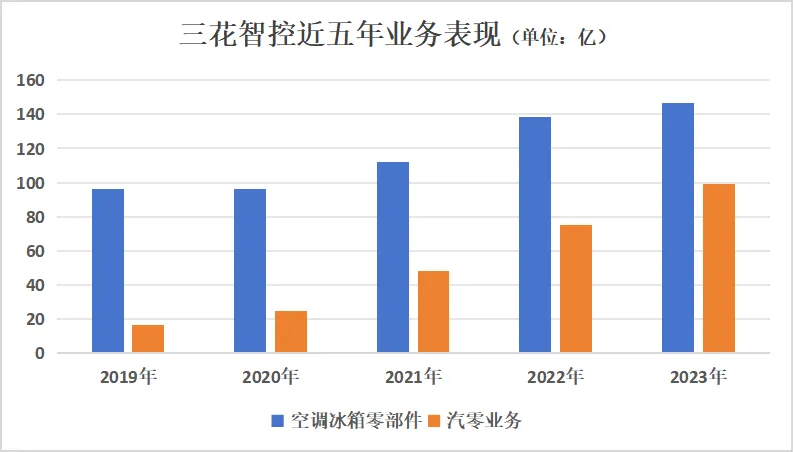

两大业务都在增长,但是冰箱空调零配件业务增速明显放缓,去年营收146亿,只比2022年增加了8个亿。

而汽零业务增速依然较大,去年营收99亿,相比2022年增加了24亿,第二增长曲线很成功,今年肯定是破百亿的。

阀门这个东西虽然体量不大,毕竟是个小零件,但是非常重要,是气/液体运输过程中的控制部件,可以简单的理解为开关。

但是因为使用场景不同,阀门的种类非常多,而且随着自动化程度越来越高,高级的阀门,已经脱离了开关的范畴,等同于一套控制系统。

所以不要觉得一个开关没多少技术含量,恰恰相反,阀门性能的好坏,很大程度就决定了设备的能耗和安全性。

新能源汽车的热管理为什么比燃油车重要,提高那么一点点续航里程就是很重要的一个因素。

普通开关没有技术含量,高级阀门是热管理系统的底层,技术难度是非常高的。

比如上图这个,就是三花的一款电子膨胀阀,我在官网截图的,有详细的技术资料,体积并不大,但是内部结构非常复杂。

里面有个东西叫“节流针”,直径只有4毫米,但是可以实现200~500档的流量控制,这是靠电机控制的,所以对电机的精度要求非常高。

也就是凭借这一点,三花智控才敢于进军机器人领域。

另外阀门的单体价值并不高,像膨胀阀、四通换向阀等等,售价只有几十块钱一个,可是往往一台设备需要用到很多不同类型的阀门,中小企业又做不到全品类研发,所以行业集中度会越来越高。

尤其是空调领域,本来竞争就激烈,各品牌对成本都很敏感,所以几个核心阀门的市场,已经几乎被前三名垄断,分别是三花智控、不二工机和盾安,

比如四通换向阀的CR3已经高达98%,还有电子膨胀阀的CR3也高达96%,基本上没其他公司什么事。

对于上游客户来说,当然更愿意集中采购,因为成本更低,对于生产厂家来说,规模越大成本越低,所以三花智控的行业地位非常稳固,因为他拿走了一半的市场。

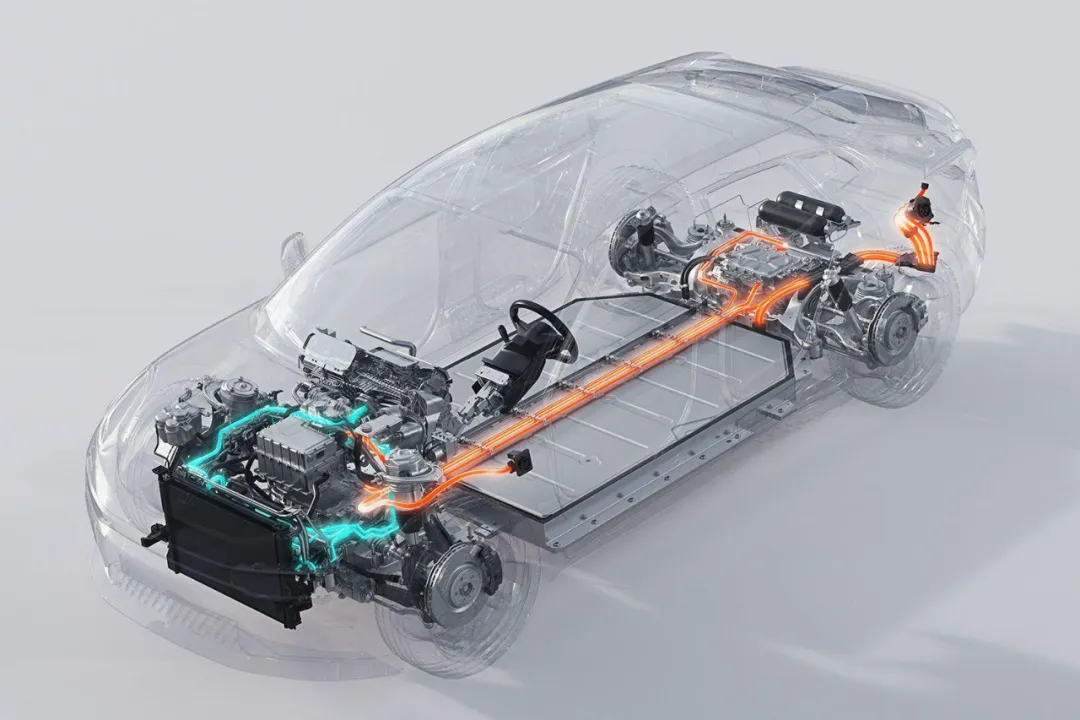

至于汽零业务的发展其实很简单,切入点就是电子膨胀阀,用于汽车电池的热管理,结构和原理其实和空调用的差不多,只是外形不一样。

所以对于三花智控来说进入汽车领域是理所当然的,而且汽零业务主要偏集成组件,因为新能源汽车的热管理主要有三大块,空调、电池和电机,不但要制冷,还有热量回收,这样才能节能,所以才叫热管理。

那么这样一套系统就不止是要用到各种阀门,还有水泵、冷却器、热泵等等,单车价值自然就上去了,相比于卖一个阀门几十块钱,一套高级一点的热管理系统要卖几千块,不是一个级别的。

而且未来可能还会提高,因为现在未来节约成本新能源汽车的空调主要还是PTV加热,也就是跟我们用的小太阳电烤炉一个原理,但是耗电量大。

所以正在向热泵空调转型,制热效率差不多是PTC的2倍左右,但是价格更贵。

比如CO₂热泵就挺受欢迎,这东西单车价值差不多达到一万元左右,现在三花智控也在布局CO₂热泵的零配件,想必未来会有比较好的增长。

除了这两个主营业务之外,三花智控从2022年开始,又布局了储能和人形机器人。

布局储能很简单,因为也是做储能液冷热管理,很多零件都是通用的,研发起来自然顺风顺水。

布局人形机器人主要是做机电执行器,主要是三大件,电机、减速器和编码器,前面刚提了一下,阀门也是电机控制,公司确实对机电控制有一定的技术沉淀。

其实2022年我知道三花智控进入人形机器人行业的时候,我并没有在意,因为这个太难了,即便是现在,我也不知道三花智控未能能不能有所成就。

不过去年公司和“绿的谐波”成立了合资公司,因为是在墨西哥,所以估计很多人不知道,主要就是做减速器。

从这个角度来说,三花智控可能真想脱离“阀门”,真正转向“智控”。

当然现在的储能和人形机器人都还处于初级阶段,刚开始起步,未来表现如何,还有待观察。

三、业绩

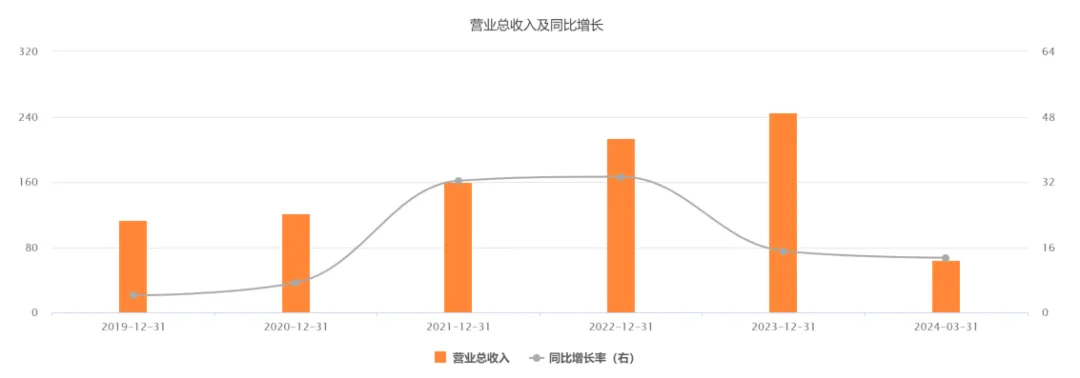

这几年三花智控的业绩表现都还不错,至少都是双位数以上的增长。

虽然增速下滑了,2021年的时候营收76.7亿,同比增长44%,去年营收245.6亿,同比增长15%,也还是不错的。

主要是这几年的空调冰箱元器件业务增长比较慢,主要靠汽零业务拉动。

而新能源汽车的渗透率已经高达40%,未来的发展速度肯定会慢下来,增量市场减少了,公司业绩增速放缓也就很正常了。

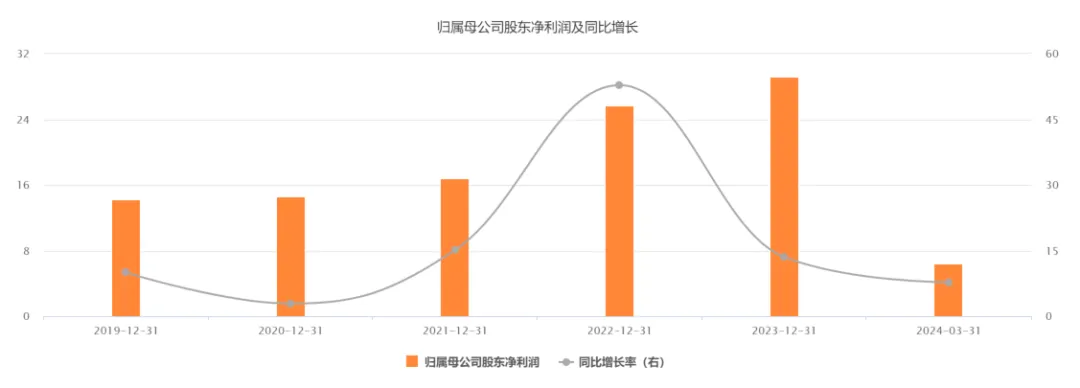

而且因为产业链竞争程度加剧,对利润的影响更大。

2022年是高峰期,归母净利润25.7亿,同比大增52.8%,今年一季度6.5亿,同比增长下降到7.7%。

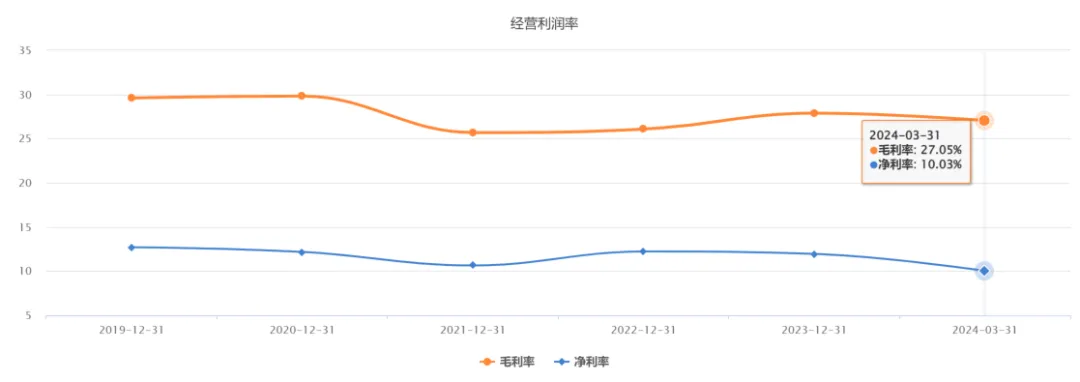

从盈利能力上来说,三花智控放在制造业里面还是很优秀的。

现在依然还有27%的毛利率,10%的净利率,很显然比下游客户舒服多了。

家电企业的毛利率倒是差不多同一个水平,但是汽车巨头就辛苦多了,很多都还达不到这个盈利能力。

这一点其实挺重要的,因为现在很多产业链都是强势的一方压榨弱势的一方,你看宁德时代靠着压榨上游锂矿企业,在这么激烈的锂电价格战面前,依然还能做到26.5%的毛利率,已经非常强势了。

三花智控汽零业务的毛利率27.4%,比宁德时代动力电池系统26.9%的毛利率还高,地位还是不错的。

一家公司是否强势取决于可替代性,而可替代性又取决于产品竞争力,而产品竞争力又取决于研发投入,三花智控相对来说还是挺舍得砸钱搞研发的。

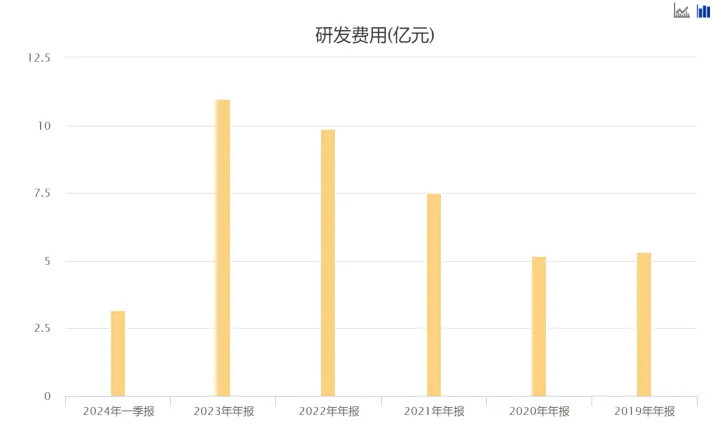

这几年公司的研发费用一年比一年高,去年已经突破10亿,今年一季度研发费用3.17亿。

虽然占营收的比例不高,只有不到5%,但是剩下来的利润也才6.5个亿,也不小气了。

但是三花智控的管理费用同样不低,是所有费用中最高的,去年已经高达近15亿,可能是摊子越来越大的原因,管理费用还在每年大幅度增长,增速也是最快的,看来公司的运营体系还有优化空间。

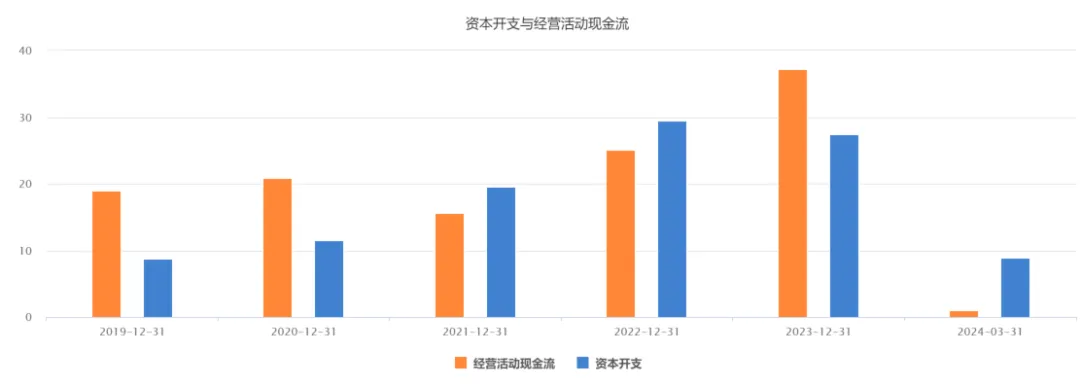

而且因为大手笔扩张,公司这几年花的钱非常多。

前两年的资本开支都要高于经营现金流,因为花了很多钱建厂房和买固定资产,现在公司的固定资产和在建工程依然还在逐年增长。

不过因为公司的应付款比较高,占用了供应商不少资金,所以债务压力还不大,相比于高峰期2022年53%的资产负债率,现在已经下降到43%。

而账上还躺着五六十亿的货币资金,所以财务费用是负的。

当公司的扩产告一段落后,现金流肯定会好转,或者说自由现金流肯定会好转,也就更不缺钱了。

不过未来不知道在人形机器人项目上面会投入多少钱,这是个无底洞,之前就拟投入38亿建个产业园,这东西确实耗钱。

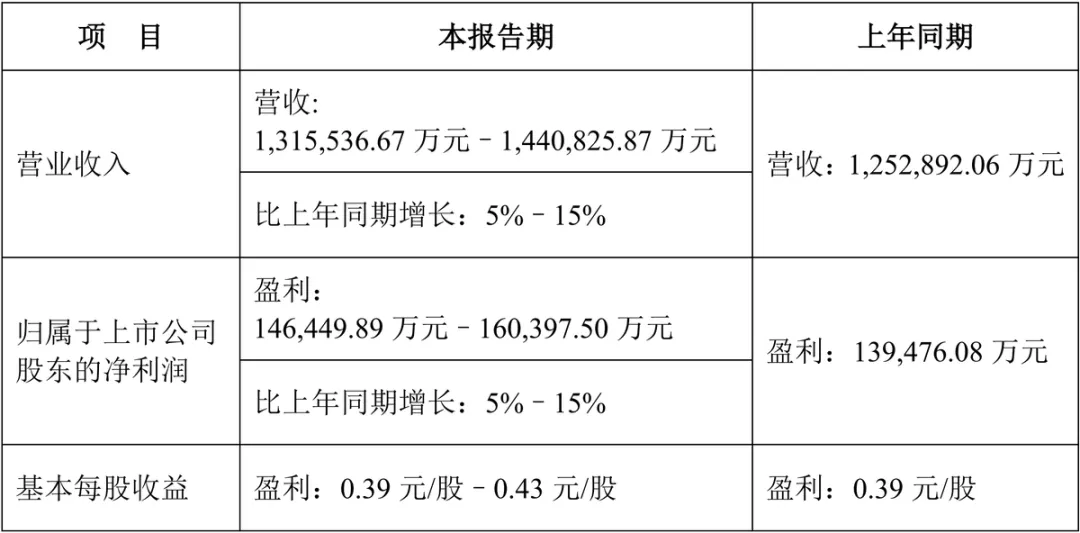

最后看看三花智控的业绩预告,一个月前就发出来了,挺积极的。

今年上半年预计营收131.6亿~144亿,同比增长5%~15%,归母净利润14.6亿~16亿,同比也是增长5%~15%。

首先业绩依然是增长的,主要还是新能源车热管理拉动了增长,然后空调零部件也稳步增长。

然后因为这个基数毕竟不大,预告的利润误差已经只有1.4亿,算是很准了,但是增速却有3倍的空间,所以无法判断相比于去年全年是进步还是退步了。

相比于去年上半年肯定是退步的,2023年半年报营收125亿,同比增长23%,归母净利润14亿,同比增长39%。

不过在现在这个环境下,能做到增长就已经不错了,你说呢?

四、总结

三花智控算是一家比较简单的公司,以前主要做阀门,现在加了个热管理系统。

我们也不需要知道阀门是怎么用的,只需要知道空调冰箱必须要各种阀门来控制,然后新能源汽车也必须要热管理来提高续航和保障安全性。

而三花智控在这两个领域都是佼佼者,有市场优势、规模优势和技术优势,就这么简单。

然后行业需求也不复杂,空调冰箱零部件国内市场已经到天花板了,现在无非就是在出口方面,定频空调在转向变频空调,未来很难再有大幅度增长。

新能源汽车的增速巅峰期已经过了,未来就是慢慢和燃油车拉扯,还会增长,但是速度肯定慢下来。

所以三花智控在新业务没有发展起来之前,很难再有较大的增长,除非抢夺不二工机和盾安等竞争对手的市场,这个难度同样也不小。

可能这也是公司现在大力布局储能和机器人的原因。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#汽车热管理/水冷板概念股继续活跃#$三花智控(SZ002050)$

本文作者可以追加内容哦 !