整体看了一下地纬这份半年报,整体还是不错的。结论如下:

1、行业承压期营收净利双增长,体现经营韧性

2、稳存量、拓增量,未来发展可期

3、小盘股危机持续压制估值,修复行情有望开启

一、业绩保持稳健增长,行业承压期体现经营韧性

当前宏观经济下行压力持续加大,公司所在的民生类信息化行业整体发展承压,项目实施及验收周期延长。在此外部环境下,2024年上半年,公司实现营业收入2.08亿元,同比增长3.15%;实现归母净利润2085.54万元,同比增长3.23%,双双实现增长。同时,公司全国化战略持续稳步推进,拓展山西、福建、河南、湖南等省业务,市场份额不断扩大,省外市场收入、新签订合同金额较上年分别增长62.37%、10.07%。此外,公司销售订单也在持续增长。上述良好的业绩表现充分体现了公司的经营韧性。

二、稳存量,拓增量,未来发展方向明确

公司深耕人社、医保、电力行业30多年,在产品开发、技术创新、客户资源以及服务能力等方面形成了较强的竞争优势,构建了稳固的基本盘,保障了公司经营发展的稳定性。当前,除了持续深耕公司优势业务领域之外,公司正在积极开拓新业务。基于长期在AI、区块链、大模型等领域的技术积累以及面对人社一体化、医保医疗改革、新型电力系统建设以及公共数据授权运营等方面的升级迭代以及发展需求,正在发力智慧医疗、新型电力负荷管理、数据要素以及AI创新等增量业务,未来业务发展方向明确。

其中,智慧医疗业务方面,一方面,公司正在重点推以支付结算为核心的医院端产品目前已服务2000余家医院。另一方面,公司正在持续深化新一代智慧医院信息系统系列产品研发及应用。此外,公司正在研发DRG/DIP综合管理系统,正在济南、淄博等地市多家医院落地实施。

新型电力负荷管理业务方面,公司在需求响应、分布式光伏调控、用电需求分析预测、仿真能力建设、负荷资源综合管理等方面不断拓展新产品,形成新的解决方案,不断扩大市场份额。上半年中标了宁夏新型负荷管理实训仿真能力提升、分布式光伏调控服务、用电需求分析预测能力提升、交易策略决策支撑等项目,重庆负荷资源综合管理及调控应用建设、山东需求侧管理业务支撑保障等项目。

数据要素业务方面,公司定位数据要素交付服务商,持续深化在数据要素基础设施、场景应用、业务运营、生态合作等方面的全产业链布局,全面发力公共数据授权运营类业务。上半年数据要素业务实现营业收入1462.71万元,同比增长154.07%。在与多地数交所合作后,公司上半年与东营等地数据集团签署协议,充分利用各方优势共同开发数据要素市场。同时,有序推进公共数据授权运营业务开展,并承建东营公共数据授权运营平台建设。

AI创新业务方面,上半年公司积极探索将人工智能、大数据、隐私计算、大模型等技术与传统业务进行深度融合,不断拓展新的业务场景。在人社领域,公司持续探索AI、虚拟现实等技术在人社领域的创新应用。在医保领域,公司自主研发基于标签画像的医保主动服务、医保指标中心、医保基金精算分析、APG支付管理等创新应用产品,为医保管理、服务、决策提供技术支撑,未来将面向各级医保部门进行推广应用。在智能用电领域,公司利用AI、大数据技术,创新研发低压台区失准更换、分布式电源群调群控、“源网荷”可调潜力评估、电力有序审计管理助手、碳排放计量、低压分布式光伏四可管理等应用产品。

三、小盘股危机持续压制估值,修复行情有望开启

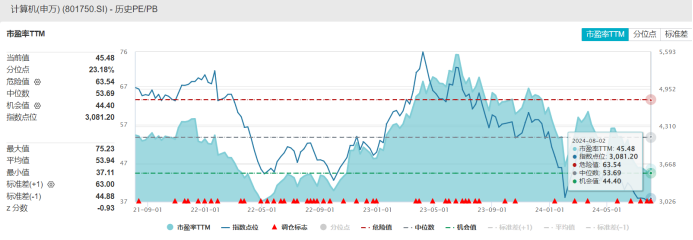

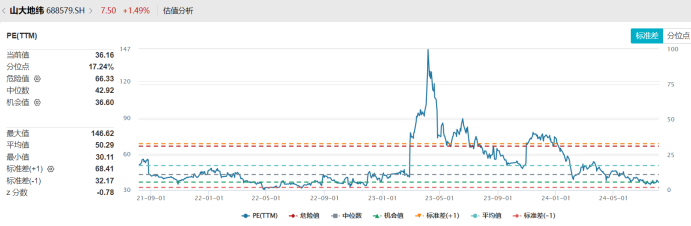

今年上半年,由于三波小盘股市场的波动,公司估值面临了持续的压力。目前,公司的滚动市盈率(TTM)为36.71倍,这一数值低于计算机(申万)行业指数的45.48倍市盈率(TTM)。尽管如此,公司的经营状况依然稳健,并且呈现出积极的发展趋势,这与当前的估值水平并不匹配。展望未来,随着公司业务的持续增长和市场对公司内在价值的重新评估,预计公司的估值将逐步恢复到与其业绩和潜力相符的水平。

$山大地纬(SH688579)$$久远银海(SZ002777)$

本文作者可以追加内容哦 !