根据业绩披露预告,瑞奇智造2024年中报披露时间是8月19日。如今距公开披露还有不到2周时间。对散户投资者来说,从现有公司及行业已知信息中预判中报业绩,是件很难但又希望触及的事情。下面,我提供几个信息点,供大家参考。

一、基本分析

一是从宏观经济数据层面。今年上半年,我国GDP增速是5%,国内规模以上工业增加值同比增长6%;规模以上工业企业实现营业收入同比增长2.9%,其中,私营工业企业营收增长3.4%;规模以上工业企业实现利润同比增长3.5%,其中,私营工业企业实现利润同比增长6.8%。

二是从原材料采购成本看,瑞奇智造尽管多采取的成本+收益法进行定价,但是原材料价格下跌对企业生产端还是偏积极的。以不锈钢为例,年初价格同比下降18.5%,二季度现货均价在12533.47元/吨,较去年同期下跌8.24%。粗略估计,上半年总体价格下跌13%左右。

三是从行业预测及近两年企业增长看,根据 Frost&Sullivan,2022 年我国压力容器市场规模为 1,879 亿元,预计 2027 年达到 3,045 亿元,CAGR (年均复合增长率)为 10.1%。从企业2022、2023年近两年增速看,营业收入年均增长13.13%;从2024年1季度看,营收同比增长25.54%,净利润增长112.27%。

四是从企业产能利用情况看,根据7月公司管理在接待调研的公开信息,目前公司产能利用达到100%满负荷生产,说明上半年以来公司订单非常饱满,已经开足马力,生产销售形势比较乐观。加上目前高端产品已经成为公司的主导产品,毛利率是较高的,所以,对上半年营收和利润应该都是积极正面的。

以上数据以正面居多 。不利一面也要看到,就是以光伏为代表的新能源,上半年价格下跌、行业大面积亏损,对包括瑞奇在内的上游制造业销售额、利润率有负面影响。当然,还有设备更新重大利好对瑞奇的积极影响,我也没有分析进来。

二、结论预测

2023年中报,瑞奇营收1.51亿元,同比增长6.77%;净利润0.1537亿元,同比下降9.28%。根据第一部分罗列的的一些基础惨遭数据,我想,瑞奇2024年中报应该是比较乐观的。大家可以发表自己的预测结果。

我看近几日通用机械、专用机械,表现可圈可点。但里面的领涨龙头,今天我看除了个别沾些航空概念,国之重器,不作评论,其他的所谓某机通用之流,相比瑞奇制造,还是质地要弱的。

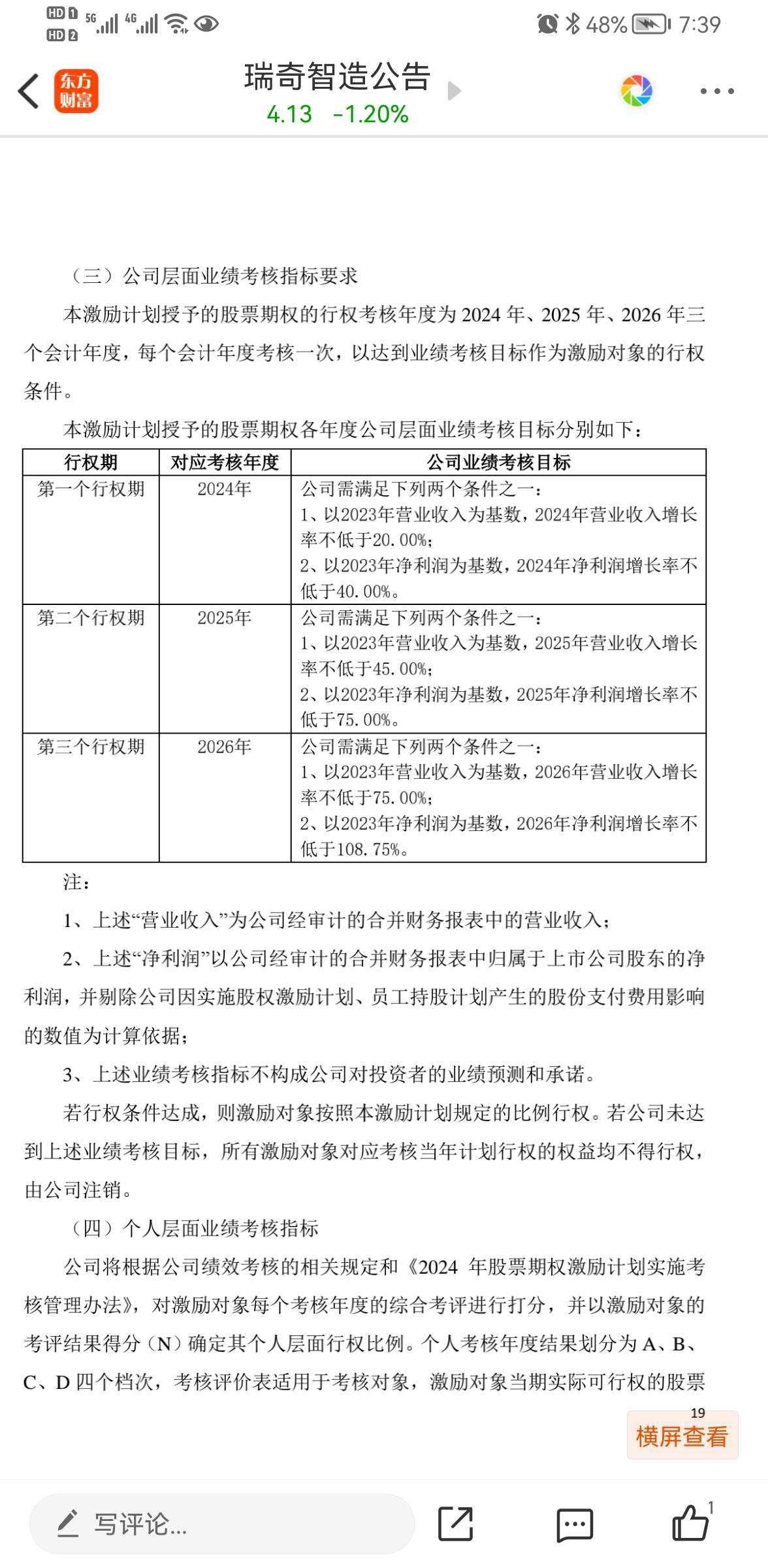

中报出来,营收增长20%与本人预期30%左右大抵一致,但利润下滑10%与预期正增长有出入。幸运的是,公司推出了股权激励计划,对全年业绩的判断,与我对全年乐观预期总体方向一致。根据激励计划,全年营收增长不低于20%,利润增长不低于40%,与我预期全年利润增长50%左右大抵接近,就是我对营收预期增幅过于乐观。但从2024-2026未来三年看,总体还是一致。吧中一位朋友讲得很好,瑞奇目前立足先做大再做强。先把市场规模做大来,利润空间再做上去,实现更高平台的跨越。期待未来几年,营收5-10亿,利润0.5-1亿元的新跨越!

本文作者可以追加内容哦 !