如果要求基金经理(只针对任职期限最长的现任基金经理)目前只管理一只基金,基金最新一期2024Q2股票占比大于60%,截至2024年6月30日,基金公司持有基金金额大于500万元,满足要求的基金有91只,本文简单看看它们的数据。

一、他们只管理一只基金

91只基金按照基金公司持有金额由高到低排序如下,两只百亿基金排名靠前,分别是傅鹏博的睿远成长价值混合A和赵枫的睿远均衡价值三年持有混合A,睿远基金分别持有1.76亿元和1.71亿元。

数据来源:东财Choice数据,截至2024年6月30日

发现榜单有很多发起式基金,且成立于2023年的特别多。

我们按照截至2023年12月31日的机构持有金额排名再看一下。

二、机构持有金额排名

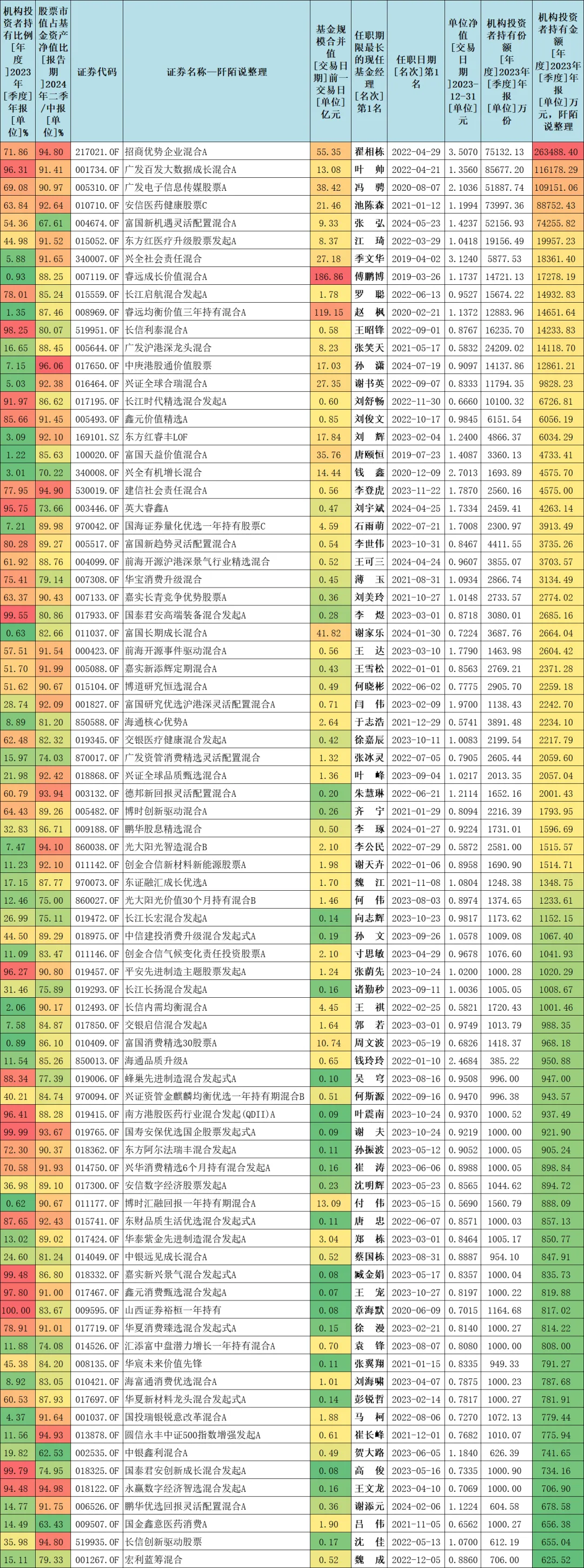

91只基金,截至2023年12月31日,其中披露了机构持有份额的基金有80只,将其测算出机构持有金额后由高到低排序如下。翟相栋、叶帅、冯骋、池陈森等相对而言更受到机构的“青睐”。

数据来源:东财Choice数据,截至2024年6月30日

如果要求机构持有比例大于20%,基金规模合并值大于0.5亿元,满足条件的基金锐减至19只,我将前6名基金经理名字标红了。但张弘上任时间是2024年,机构持有金额数据是其前任的,所以被我标了灰色底纹。

数据来源:东财Choice数据,截至2024年6月30日

三、内部员工持有金额排名

19只基金,截至2023年12月31日,按照内部员工持有金额由高到低排序如下。其中有三只基金被内部员工持有超千万元,分别是翟相栋的招商优势企业混合A、江琦的东方红医疗升级股票发起A、叶峰的兴证全球品质甄选混合A。

数据来源:东财Choice数据,截至2024年6月30日

四、行业配置是否均衡

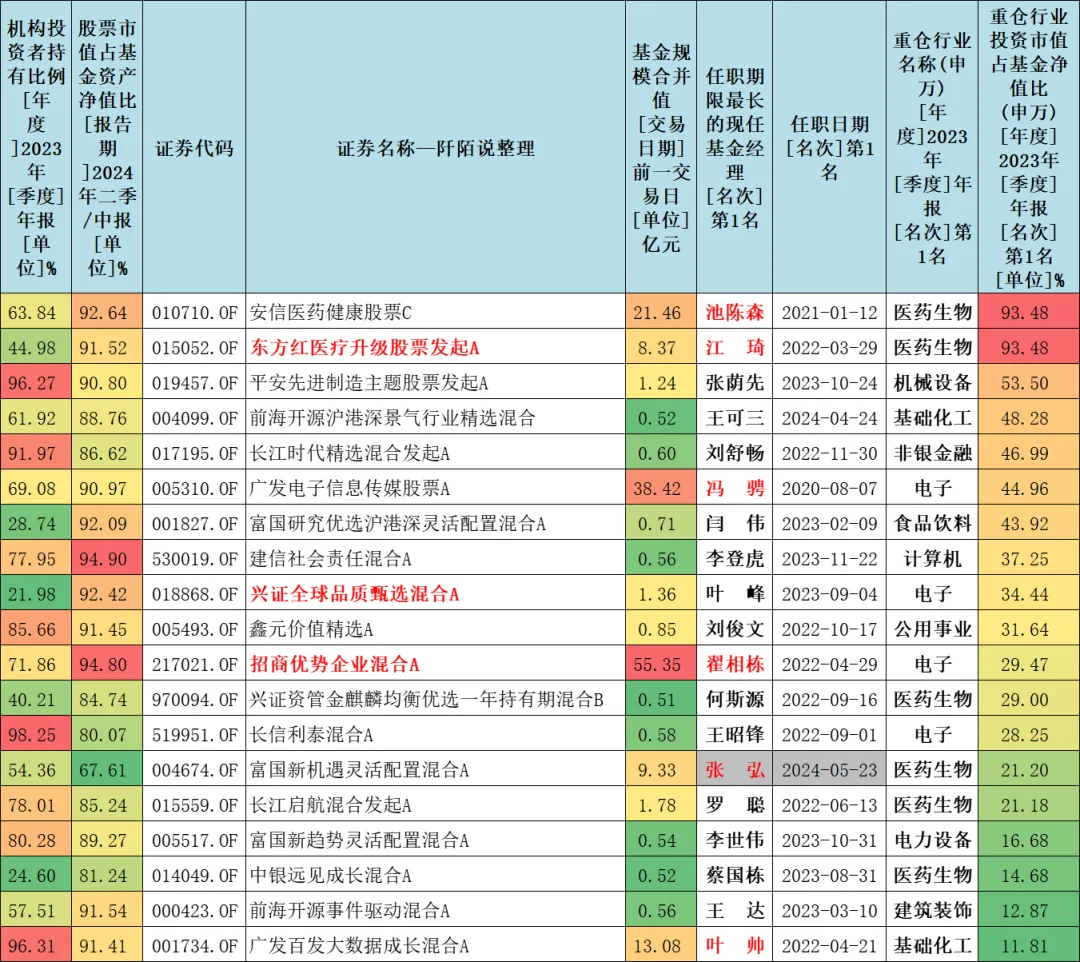

19只基金,按照2023Q4第一重仓行业权重由高到低排序如下。池陈森、江琦的基金是医药行业主题基金,榜单底部的基金行业配置相对更加均衡。

数据来源:东财Choice数据,截至2024年6月30日

五、换手率如何

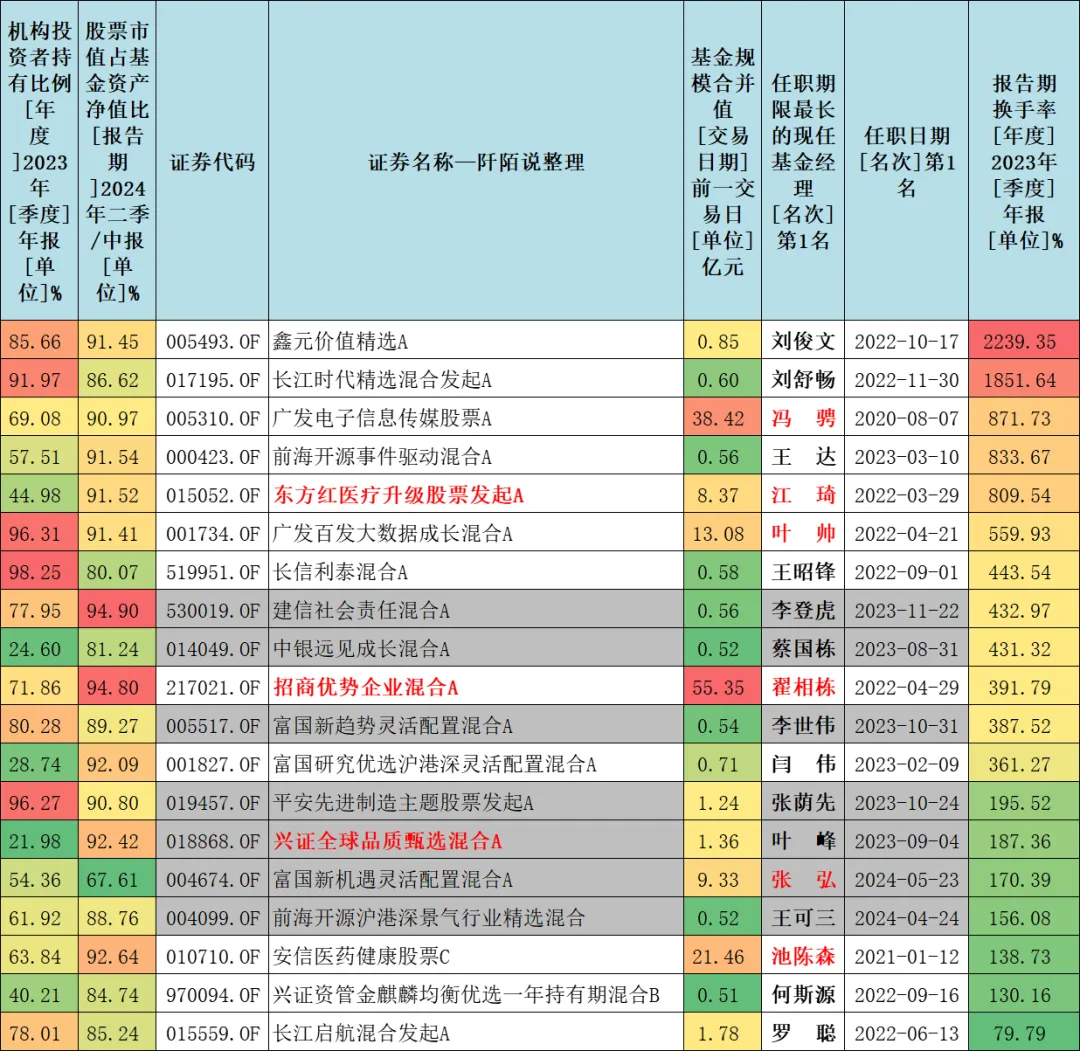

19只基金,按照2023H2换手率由高到低排序如下,其中2023年7月1日以后上任的基金被我标了灰色底纹——这些基金换手率数据可能是其前任的。

数据来源:东财Choice数据,截至2024年6月30日

标红的基金和基金经理——

冯骋、江琦、叶帅的换手率是比较高,操作比较积极。

翟相栋的换手率391.79%也不算低,只是相对冯骋、江琦、叶帅三位基金经理要低一些。

换手率较低的基金经理是池陈森。

翟相栋、池陈森之前有梳理过,可以点击他们的名字进入查看。

六、基金经理最新看法#基金投资指南#

6.1、冯骋-广发电子信息传媒股票A(005310)$广发电子信息传媒股票A(OTCFUND|005310)$

冯骋基金经理年限4年,只管理一只基金,在管规模38.42亿元。

在2024年二季报中,基金经理冯骋说,

“二季度我们看到电子周期复苏进一步明确,消费电子、半导体、面板、存储等细分方向均呈现明确业绩拐点。同时,AI 创新也在端侧加快落地,二季度苹果手机引入AI 大模型,让我们看到 AI 手机带来创新应用的巨大潜力。

展望未来2-3年,手机和PC等消费电子有望受益周期复苏和 AI 创新的双重驱动。我们坚持自上而下的配置思路,一方面重点配置AI算力等方向,另一方面仍看好电子行业周期拐点上行下的创新方向,配置具备较好卡位和技术能力的核心标的。”

6.2、江琦-东方红医疗升级股票发起A(015052)$东方红医疗升级股票发起A(OTCFUND|015052)$

江琦基金经理年限2.36年,只管理一只基金,在管规模8.37亿元。

在2024年二季报中,基金经理江琦说,

“二季度以来,维持仓位稳定。从配置上,和去年四季度以及今年一季度类似,子板块选择上,进一步集中在产品型子板块,化学药、生物药、中药三大子板块占比较高。

从另一个分类的角度,创新药、传统药企转型创新、中药有改革的公司三大类公司较多。在个股层面,对于创新药的配置维持较多仓位,同时对于个股进一步集中。

对于创新药中极具创新、有产品走向全球市场的能力的公司,增加了配置;对国内未来有系列品种即将获批且商业化能力强的传统药企龙头,维持或者增加了配置。整体投资思路上,更加注重公司未来的成长潜力,对于创新药企业,注重产品未来的适应症潜力和数据;对于传统药企转型创新,更加注重未来的业绩拐点和研发的持续性;对于中药,也更看重改革之后,公司的持续增长能力和大品种培育能力。

2024年医药的政策和行业基本面展望:2024年,是医药进入新周期的一年,一方面从医疗诊疗来看,走出了疫情的影响,真正的常态化;另一方面反腐也逐步进入了常态化,对于公司的发展有深远影响。从行业全年分季度业绩来看,预期行业增速逐季走高。

行业政策方面,2024 年是新一个五年政策制定的起始年,最值得期待的首先是对于创新药的鼓励支持政策,其次是深化医疗服务价格改革,其他政策还包括药品的集采第十批、器械的集采以及 DRGS 的进一步推行。医药行业的政策走向也越来越明朗、清晰。中国创新药的发展逐步开始进入收获期。

因此展望未来,对于医药行业依然保持乐观,主要有以下几点理由:

1、老龄化带来的对于医疗需求的增加在未来十年将持续;

2、行业政策对于创新药的鼓励支持明确、对于老龄化相关的产业鼓励支持,行业政策值得期待;

3、经历 2015 年以来的医疗改革,中国创新药发展优胜劣汰,进入下一个时期,可以期待未来十年有不少优秀的公司可能走出来并发展、长大。

因此,对于行业发展是乐观的,对于标的选择却是谨慎的。反腐对于行业影响深远,短期阵痛、长期利好,既要选择长期有成长潜力的公司,又要考虑短期的波动。基于医药行业内部发展趋势的结构性机会可能是未来更加重要的选择。

未来,会继续我们的投资理念和方法,在医药板块中做组合,自上而下基于子行业发展趋势选择子板块;自下而上精选个股。在公司选择上,优选三大类 1、有强成长性或者成长潜力的公司;2、拐点型的低估值公司;3、现金牛企业,在三大类公司中做组合,通过组合管理的方式,期望可以在这个波动的市场上有所收获。”

6.3、叶帅-广发百发大数据成长混合A(001734)

叶帅基金经理年限2.89年,只管理一只基金,在管规模13.08亿元。广发百发大数据成长混合A的前十大持仓集中度仅15.58%,是比较分散的。$广发百发大数据成长混合A(OTCFUND|001734)$

在2024年二季报中,基金经理叶帅说,

“本基金在本报告期内以“精选具有较高成长性的股票”为投资目标,继续将选股范围主要锚定在安全边际较高的中小盘池子。

出于风险规避的考虑,我们从2023年第三季度开始逐步拓宽了在市值层面的选择范围,并注意规避尾部风险。

主要原因是从2023年三季度开始,我们观察到小盘股尤其是微盘股先后经历了推升泡沫化的过度拥挤、短期扰动下的情绪恐慌、恐慌过后的宽幅震荡三个阶段,小市值风格的尾部风险可能在未来相当一段时间内都值得谨慎对待。

但是,这不代表我们要彻底转向大市值风格,即使短期来看大市值风格似乎是市场的共识。我们认为,在大部分时间真正的阿尔法并非来自于拥抱“共识”,而来自于低关注度下的价值发现。

从长期视角来看,我们依然认为中小盘风格投资是值得深耕的领域,相对看好小盘股在经济复苏阶段的业绩和股价弹性。”

我个人是挺认可叶帅的说法。

七、写在最后

1、今天(2024年8月5日)见证历史了,日经225指数下跌12.40%,问了一下腾讯元宝,巴菲特在近两年内对日本股市进行了显著加仓,这一行动开始于2020年8月,并在2023年上半年进行了大举加仓,以下是关于巴菲特加仓日股的相关信息:

2020年8月:巴菲特首次宣布持有日本五大商社5%的股份。

2022年11月下旬:巴菲特又斥资24亿美元大举加仓,增持比例均超1%。

2023年上半年:巴菲特对日本五大商社进行了大举加仓。

目前日经225指数收盘点位31458.42点,如果能跌至25000点左右,基本就是巴菲特首次宣布持有日本五大商社的点位,期待跌多点,让我上车。

2、更新一下套利信息,今天(8月5日)继续套利美元债LOF(501300),收盘看了一下,溢价率在11.09%,意味着一个身份证一天可以套利11.09元,我已经喊了很多天了,还没有搞美元债LOF套利的小伙伴可以上点心。

所以,今天的操作是:卖出场内到账的美元债LOF;将场外账户内的美元债LOF从场外转到场内; 场外买入100元美元债LOF。

美元债LOF套利这几个步骤最近我一直每天在重复,我全家4个账号一起操作,理论上可以挣11.09*4=44.36元。(这里仅做计算演示,实际上溢价率、价格是波动的,交易还有一些手续费佣金,所以需要开一个低佣金的券商账户)

对于美元债LOF基金套利不懂又想参与的,可以私信我,我整理了一份银河证券APP的操作指南,可以分享给你。

场外基金转场内,如果是从天天基金或蚂蚁财富等平台操作相对会复杂很多,个人建议选择在券商APP直接购买场外基金,到账后再转场外,这样会简单很多很多。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !