本篇我们展开聊下片仔癀的估值啊,片仔癀处在一个好的行业,也是一家好的公司,那么就看看估值,看看当前股价合不合理,便不便宜,贵不贵,值不值得买。

片仔癀的估值

★片仔癀的股价复盘

首先我们看看片仔癀上市后的股价走势。片仔癀上市以来,股价上涨约67倍(开盘当天收盘价),年化CAGR达到了约22%,股价投资收益率与业绩基本类似,所以价值投资一定要看业绩啊。这个业绩和这个股价走势,是不是像之前聊到的高端白酒,年化收益与山西汾酒类似了。(汾酒上市29年多以来,营收增长了56倍,净利润增长了84倍,股价增长了256倍,给投资者带来了21%的复合年化收益率。)

片仔癀上市后股价走势

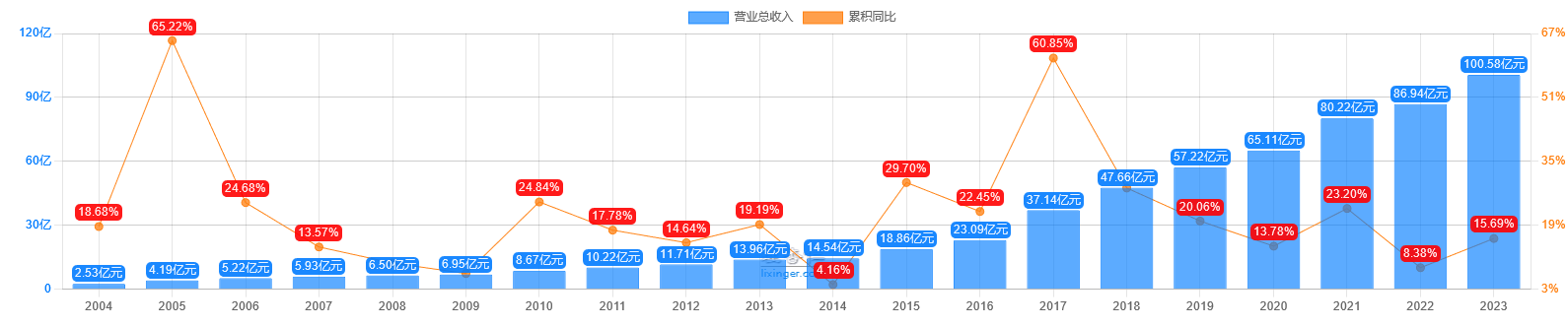

再看看关键财务数据(漏了2003年的,理杏仁最多显示20年图)。看下片仔癀自2003年上市后的21个财年里,营收是持续增长的,没有一年是负增长,所有年度均为正增长。营收从2003年的2.14亿,增长至2023年的100.58亿,累计增长了47倍,年化CAGR约为20%。

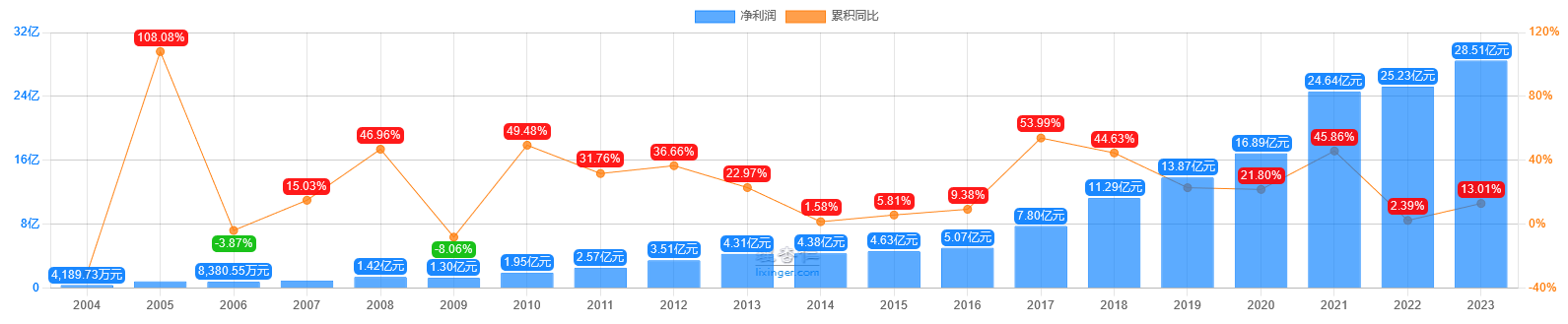

净利润自上市以来,除有3个年度是下滑的,其余年份均为正增长。从2003年的6057.47万,增长至2023年的28.51亿,累计增长了47倍,年化CAGR也是约20%。

片仔癀上市后营收和净利润持续增长

所以综上,片仔癀是典型的业绩持续增长,推动股价持续增长的白马价值股。只要其业绩未来持续增长,股价仍然会创新高。所以我们要持续关注片仔癀的基本面和企业经营情况,以让自己对其未来业绩判断始终相对的较为准确。

★片仔癀的估值

聊估值,再重复下我之前反复唠叨的,过去和现在是现在的安全边际(这个相对好把握,因为已经发生了),未来也是现在的安全边际(这个相对难把握,因为还没有发生),只有把这两个安全边际都利用上,我们做价投才能大概率赚钱。这也是格雷厄姆-多德投资部落的人们非常坚持的安全边际。

很多人都说估值是一门艺术,主要是考虑估值的复杂性和难以定量精确性。这里面主要的难度或者说不确定性就是未来的成长性的难以预测。因为对于一家上市多年的公司来说,基于其过去和现在财报等,是可以有个大概的估值中枢定量区间的。

但是这个定量区间,是基于过去和现在,未来的经营业绩如何变化,很难预测,如果利润持续增长,那么估值就会持续降低,这是投资者乐于见到的,如果利润持续下滑,那么估值就会持续升高,那就意味着当初买贵了。这就是估值难的地方。

关于片仔癀未来的成长空间还是很大的,具体的分析大家可以参考我之前文章中药系列之片仔癀分析(三)片仔癀还有多大成长空间 ???,我这里就不再啰嗦了。

首先我们看下整个中药行业当前的估值情况,当前中药行业的估值是23.6倍PE,处于过去十年的17.1%的位置,低于20%,算是处于低估状态的。仍高于2019年初的17倍PE和2022年9月的18倍PE,距离最低估值还有30%的下行空间。也就是说还没到非常低估的位置。行业如此,但是个股却分化很大的,这主要是不同公司的基本面业绩和增长预期不一样导致的。

中药行业近十年PE估值

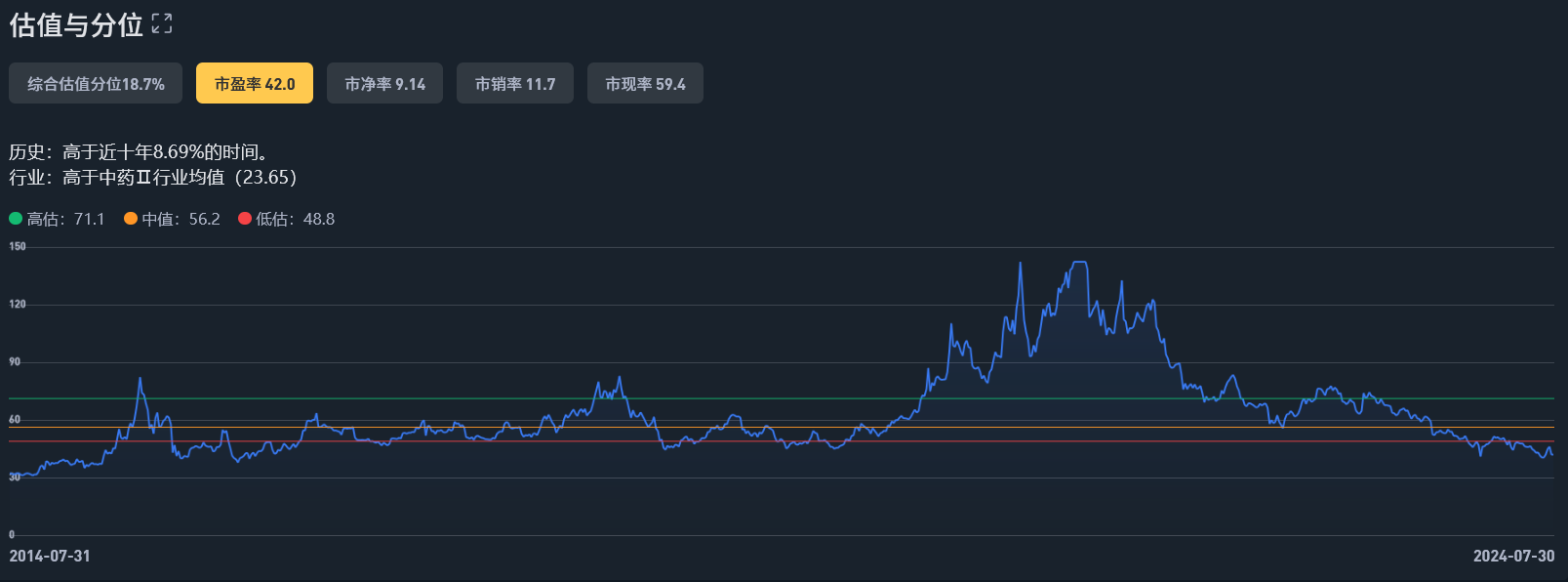

我们再看下片仔癀当前估值是42倍,过去十年的历史分位值是8.7%,相较于片仔癀过去的自身估值,当前是低估的。虽然片仔癀长期确定性很强,但是这个估值的绝对值无论是相较于行业估值,还是相较于短期确定性更强的茅台,都是贵的。

如果再往前看,2004年底和2009年初,片仔癀的最低估值是降到过20倍PE的。2014年是去到过30倍PE以下的。所以如果片仔癀因为短期的消费降低,业绩增长放缓,估值再往下杀,股价最多还能再腰斩的。所以显然当前的42倍PE估值是贵的。

片仔癀近十年PE估值

假设未来3年,片仔癀的净利润每年保持5-10%的增长(这种可能性比较大),那么三年后业绩增长为15-33%,假设估值保持不变,那么投资片仔癀的年化收益就是5-10%。如果是这个业绩增速,估计估值肯定要继续往下杀,那么现在这个价格买入,未来3年基本赚不到什么钱。再悲观点,如果估值杀得狠一些,甚至会亏钱。

假设未来3年,时间延长,经济回暖较慢,片仔癀不增长,那么估值一定往下杀的很厉害,那么现在这个价格买入,铁定要亏损的。

假设未来3年,乐观一点,很快结束,片仔癀重回快速增长,净利润每年保持15-20%的增长,那么三年后业绩增长为52%-73%。那么估值大概率可以维持住当前估值,投资片仔癀的年化收益就是15-20%。估值甚至可以提升到55倍PE的平均估值,那就是戴维斯双击了,收益也会更高一些,估值提升的收益就是约31%了。对于更高的估值,过去最高到过156倍PE,这里就不假设了啊,只能说很难。

我当前是没有持有片仔癀的,但是我正在建仓的医药医疗相关基金是有持有片仔癀的,相当于间接持有。

对于片仔癀个股,我觉得当前的估值对于我而言还是贵了,说白了安全边际还不够大,通过我们前边的各种假设可以看出,当前这个价格是贵的,一旦业绩增长放缓甚至停滞,那么估值肯定要继续往下杀的,当前买入,未来3年亏损是大概率的事情。乐观的情况可能会出现,但是我们总要给自己留安全边际嘛,以保守的情况去做打算。

所以我觉得片仔癀至少低估区要低于25倍,也就是股价在125元左右,最多放宽到30倍PE,对应股价大概在148元左右,可以考虑开始建仓。每跌10%左右,加一次仓。片仔癀在我的组合中,我认为最高可以给到20%的仓位,分3次左右完成建仓。也就是说如果完成建仓,片仔癀的估值可能要到20倍左右了,接近其历史最低估值的位置。

这样的建仓策略,安全边际才会大,未来大概率才不会亏损。当然估计也很难完成建仓,甚至很难开始建仓,就看市场先生了。没有建仓,也没关系了,反正错过的机会就不是你的机会。

资本市场,机会总是很多的,只要抓住你能抓住的就可以了。不会影响投资组合的收益率的。我说过,投资靠的一定是一个组合,不是一两家公司。就像巴菲特说的,格雷厄姆-多德部落的投资者,持仓可能完全不一样,但是他们都能取得多年15-30%的年化投资收益率。只要牢记,一定要在自己的能力圈里投资,心态佛系一点,坚持价投的主要原则就可以稳定盈利,享受复利奇迹。

好了,片仔癀系列分析做完了,基本上把片仔癀的过去、现在和未来聊清楚了,但并不代表片仔癀的研究就到此结束了,特别是对于片仔癀持有者而言。当然没有持有,也不代表不去关注,关注本身也是投资的一部分。要持续持续跟踪片仔癀的季报和年报,看看片仔癀的具体经营是如何变化的,其增长是否如我们预期的那样。投资的乐趣就在于此,一步一步用时间去验证自己的判断,不也是一件幸福的事情嘛。

全文完

本文作者可以追加内容哦 !