我在青岛啤酒70块的时候建仓,分红后成本价68块。

说说建仓原因。

首先,基本面还是有保证的。

目前各家啤酒厂增长差不多了,行情格局比较稳定,早已不是非要弄死谁的局面了。

当然如果哪个倒霉蛋经营出现问题,还是有可能被收购的。

一个格局稳定的行业格局,最少不会卷。

其次,行业增速不会很快,但最少不会下滑。

因为人们有可能,我是说有可能,减少白酒的饮用量。

但是人们对于酒精的总体需求不会减少。

比如年轻人到底喝不喝白酒是有争议的,但年轻人喝酒,去酒吧喝啤酒,这个是没有争议的。

如果啤酒行业还有较大的增长,那就是高端化成功。

如果没有较大的成长,就说明高端化没有成功。

但因为行业格局稳定,最少也是低增长,且还有高端化可能成功在这吊着,所以啤酒股的估值,比白酒股要贵。

因为市场给估值,就是要看前景。

最后,就轮到估值了。

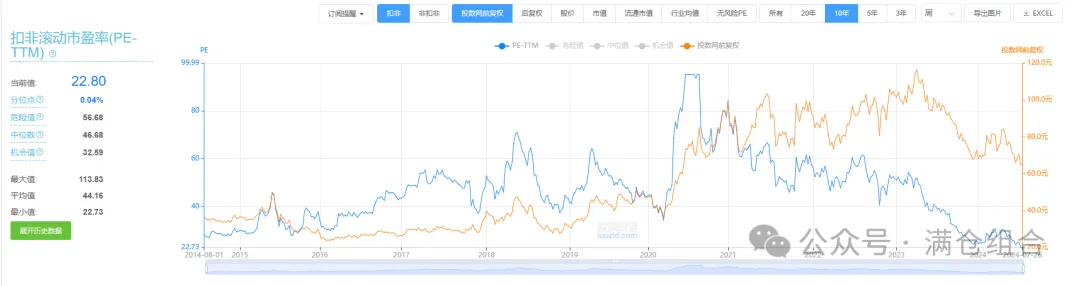

市盈率22倍,位于历史0%的位置,也就是历史最低位置。

市盈率历史估值属于横向估值,不一定足够准确,这是因为如果基本面恶化,那么这种估值方式就恶化了。

这也是为什么,横向估值属于伪价值投资。

但横向估值够用,因为青岛啤酒的基本面最少目前看,还看不出恶化。

综上,就是买入青岛啤酒的原因。

最少目前看,青岛啤酒很难跌出22倍市盈率太远的距离。

实际上还有一个原因,赌夏季业绩爆发,这点市场还没有预期。

嗯,祝我好远。

$青岛啤酒(SH600600)$$重庆啤酒(SH600132)$$洋河股份(SZ002304)$#日经期货向上触及熔断,危机解除?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !