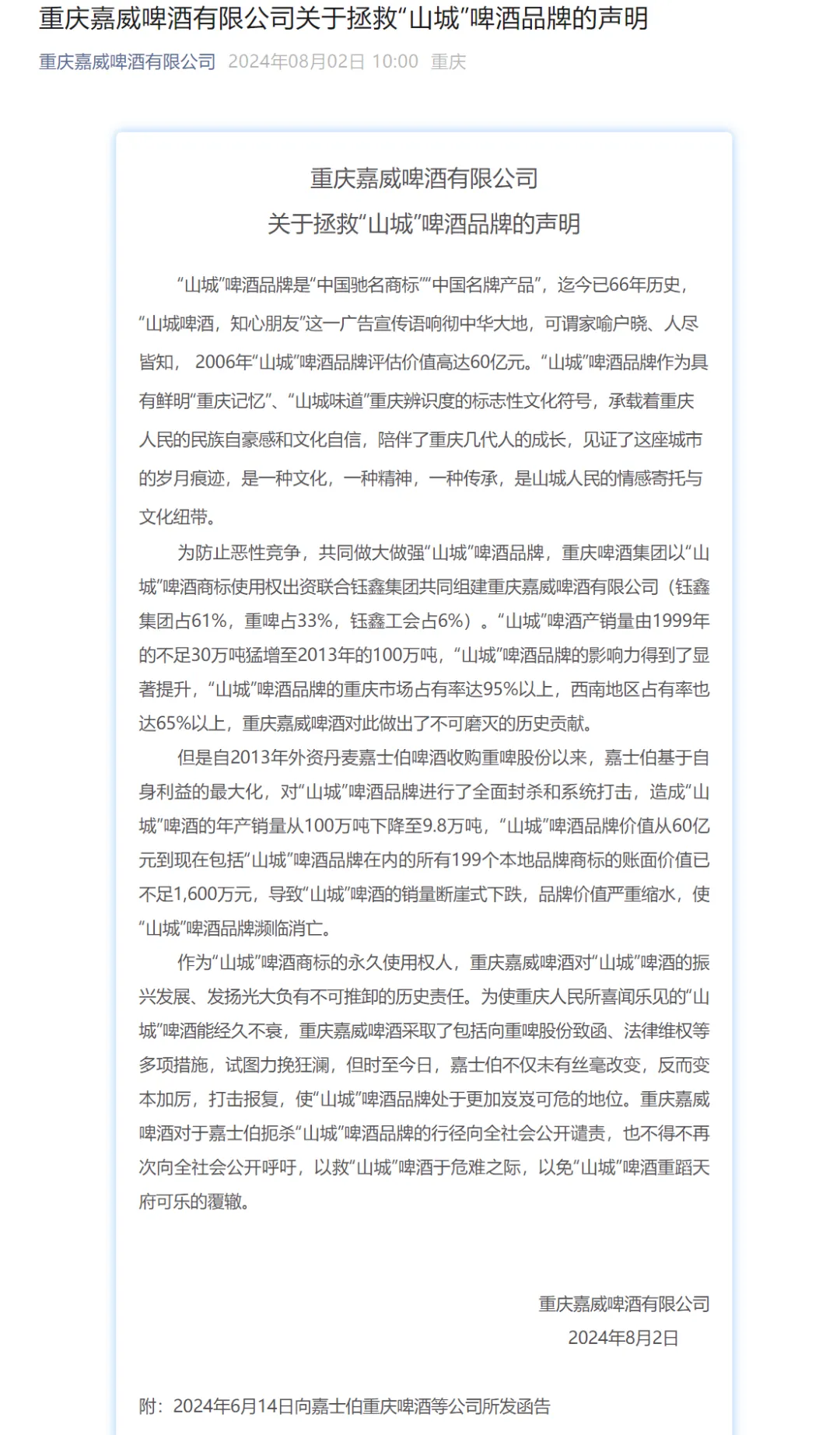

近日,重庆嘉威啤酒有限公司通过其公众号发布声明称,旗下品牌“山城”啤酒遭到嘉士伯啤酒的“封杀”和打击。

这熟悉的小作文的风格,让星空君想起了当年的汇源果汁。

用民族品牌裹挟情绪,来达到某种不可告人的目的,我们见得太多了。

资本市场,还是要用资本的玩法:市场说了算,金主爸爸说了算。

被嘉士伯控股的重庆啤酒强表示:“山城”品牌2023年销量,较2019年增长了16%。

星空君认为,啤酒市场具有很典型的马太效应。基本上被雪花、青啤、嘉士伯等品牌一统天下,小品牌的生存空间非常小。山城品牌的现状,很难说是嘉士伯打压的结果。

举个例子,像“崂山啤酒”这种青啤的“亲儿子”,销量也是极其有限。

外资来中国投资的主要目的是赚钱,如果山城啤酒能给嘉士伯带来丰厚的收益,才会打压。

夺命大乌苏也被嘉士伯收购,你看它被打压了吗?

一、股权背景

重庆啤酒被嘉士伯控股,重庆嘉威是重庆啤酒和钰鑫集团的合资子公司,生产重庆啤酒旗下的山城啤酒产品。

嘉士伯重啤持有重庆嘉威33%的股权,钰鑫集团持有重庆嘉威60.3107%的股权。同时,钰鑫集团董事长尹兴明兼任重庆嘉威董事长,重庆嘉威董事会的11名董事中,有7名来自钰鑫集团。也就是说,重庆嘉威的实控人是钰鑫集团。

事实上,重庆嘉威虽然有重庆啤酒参股,但双方的恩怨由来已久。

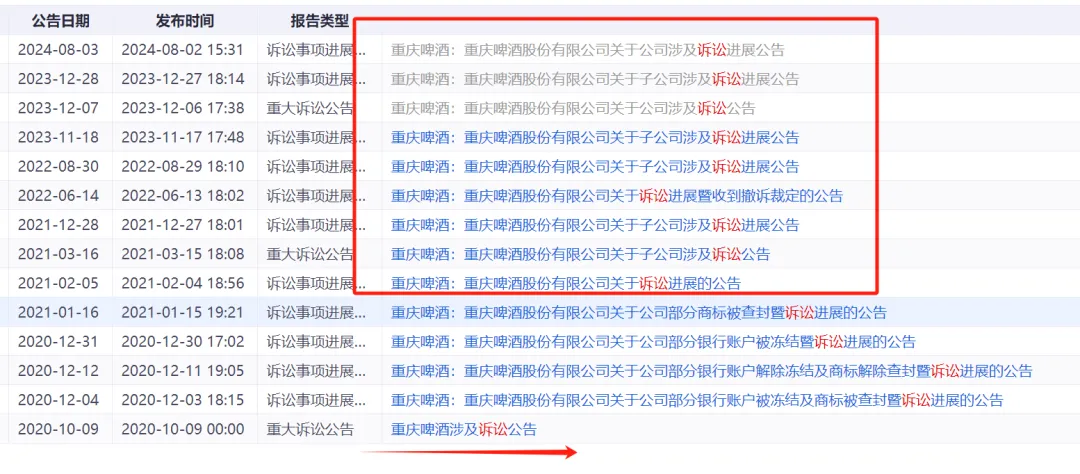

2020年9月,重庆嘉威把嘉士伯重啤告上法庭,称被告违反了2009年就签署的包销协议,要求赔偿6.39亿损失。

从重庆啤酒的公告开看,之后2021年、2022年、2023年和2024年8月,双方就此事翻来覆去的起诉、和解、起诉、反诉。

同一件事被双方扯来扯去,星空君看案件说明看的焦头烂额。

简单总结下,是双方关于包销协议的理解出现了偏差,重庆嘉威认为山城品牌受到打压,没有严格履行报销协议,嘉士伯重啤应该支付赔偿金;嘉士伯重啤则认为钰鑫集团没有按协议支付营销费用,要求支付占用的资金。

其实星空君认为,一个协议签20年就有点离谱。

不过,从公开的其中一次的一审内容和上诉内容看,钰鑫集团主要纠结于本金的支付方式和利息支付的多少,并没有再主张嘉士伯重啤支付赔偿。

由此可见,整个案件在“大是大非”面前,嘉士伯重啤赢了。

了解了这个背景,重新审视重庆嘉威的“小作文”,似乎豁然开朗。

所以,每当小作文出现的时候,不要盲目的相信某一方,去看一下故事的来龙去脉,有助于我们独立思考。

二、重庆啤酒和嘉士伯的联姻其实是成功的

重庆啤酒这个牌子在北方很罕见,但嘉士伯还是比较常见的。和雪花、青啤相比,重啤走的是中高端路线。

我们对比一下巴菲特的投资风格,会发现这些老外特别喜欢贴近生活的消费品行业。

这是一个我们用了数十年才能搞明白的道理:随着科技的发展趋于平缓,消费品才是真正具有稳健成长性的行业。

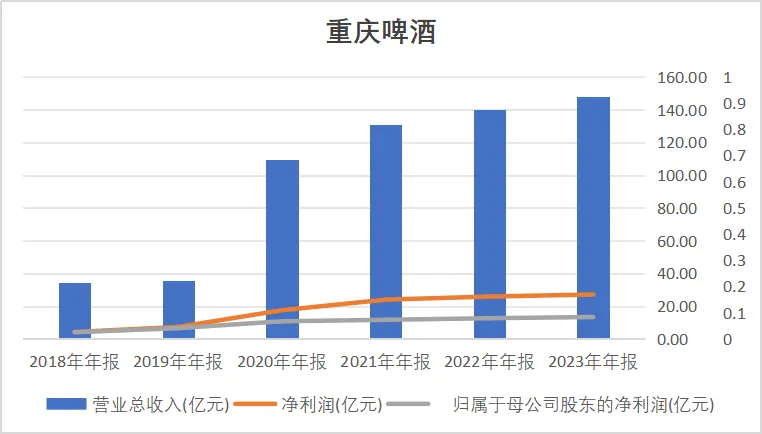

数据来源:同花顺iFind,制图:诗与星空

2023年,重庆啤酒的营业收入为148亿元,比2022年增长5.53%。归属于上市公司股东的净利润为13.37亿元,较2022年增长了5.78%。

细心的朋友可能会发现,这张表星空君放上了两个利润指标:净利润和归母净利润。

一般来说,净利润和归母净利润差别不大,大部分金融软件都默认用归母净利润,而星空君从企业经营角度喜欢用净利润作分析。

但重庆啤酒的净利润和归母净利润差异巨大,甚至差了一倍左右,这是什么原因?

原来,重庆啤酒的实际主要经营主体是旗下的控股子公司--嘉士伯重庆啤酒有限公司,大股东重庆啤酒持股51.42%,二股东广州嘉士伯投资有限公司持股48.58%,是少数股东,体现在利润表上就是“少数股东权益”。

在少数股东拿走了半数权益后,留给上市公司的归母净利润就只剩下了一半左右。

可见归母净利润这个指标,在衡量上市公司真实经营情况的时候并不精准,建议在和净利润差异较大的时候,以净利润为主。

在中国,啤酒行业竞争非常激烈。国产品牌中,雪花青啤就占据了一半以上的市场份额,进口品牌中,百威也是实力强劲。

重庆啤酒(嘉士伯)靠什么在红海市场里分一杯羹呢?

高端化。

公司通过推动产品高端化,引入和推广更多高附加值的啤酒产品,满足消费者对高品质啤酒的需求。这包括推出新的高端品牌和产品线,以及对现有产品的升级和改良。

除了嘉士伯本身的高端品牌定位外,公司把本土品牌也包装成“个性化”的方向。依托“国际高端品牌 + 本地强势品牌”的品牌组合策略,强化了旗下品牌的市场定位。通过国际品牌的引入和本地品牌的提升,公司能够覆盖更广泛的市场和消费者群体。

营销方面,公司采取了更为精准和高效的策略,针对不同市场和消费者群体推出相应的高端产品。这包括参与和赞助高端活动、合作与名人和意见领袖、以及通过社交媒体和数字营销提升品牌形象。

KOL、种草等社交媒体的玩法,促进了公司高端品牌的销量。

这也让星空君有所思考,高端化的本质是差异化,在红海市场进行差异化营销,依然能支撑起不错的销量。

三、嘉士伯的野心

星空君并不认为嘉士伯有什么品牌方面的野心。

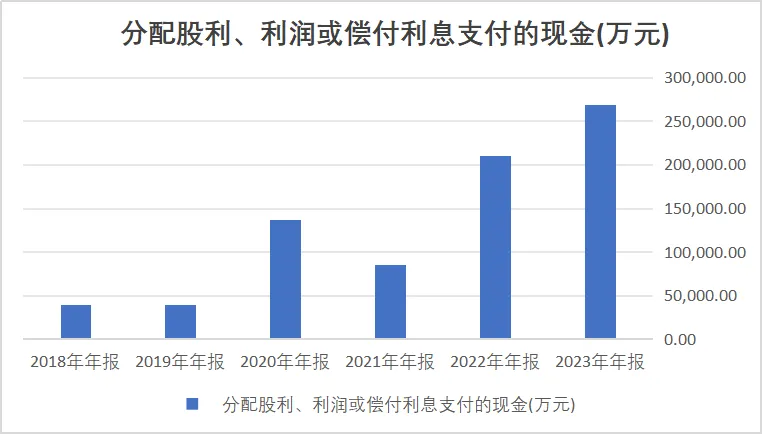

因为它收购了重庆啤酒之后,一门心思搞分红。

和小作文的内容恰恰相反,这是纯粹的资本,投资获利是唯一目标。

结合历年财报,发现公司每年基本把净利润分个精光。即便如此,依然是一种健康的分红方式,因为它真的有充裕的现金流。

数据来源:同花顺iFind,制图:诗与星空

这也是外资投资的一种风格,消费品行业不需要太高的技术投入(但需要一定程度的品牌投入),只要卖的足够好,就可以分红足够多。

运作模式非常像可口可乐。

重庆啤酒被并购前,又是关灯吃面,又是疫苗概念,又是私募高手,各种概念蹭的飞起。

被嘉士伯收购后,我们发现外资是真心在苦心经营,公司高管基本上是海外国际名校高学历人士。

本文作者可以追加内容哦 !