昨日(8月6日),化工板块日内走势震荡,反映板块整体走势的细分化工指数盘中一度涨超1.7%,后略有回落,截至收盘,涨0.83%,终结三连跌。

成份股方面,部分农药、军工、合成树脂、石化等板块个股涨幅居前。截至收盘,润丰股份、光威复材双双大涨超3%,宝丰能源、荣盛石化、星源材质等多股涨超2%,盐湖股份、华鲁恒升等细分化工指数权重股亦小幅收红,截至收盘,细分化工指数近9成成份股飘红。

当前,从化工行业需求端、供给端、库存端来看,行业景气度有望持续回升。

【需求端 · 国内制造业需求改善】

2024年上半年,国内制造业需求进一步改善,截至2024年6月,我国化学原料及化学制品制造业工业增加值同比增长10.5%,化学纤维制造业工业增加值同比增长12.1%,橡胶和塑料制品业工业增加值同比增长12.1%,相较和塑料制品业工业增加值同比增长9.5%。

有机构表示,在国内宏观经济稳增长政策支持下,国内经济形势有望边际向好,从而带动国内制造业需求增加,有效支撑上游化工品的市场需求。

【供给端 · 化工行业投资增速放缓】

2023年至今,化工行业固定资产投资增速有所放缓。2024年上半年,以化学原料及化学制品制造业为代表的大部分化工行业固定资产投资增速继续下降。机构表示,展望2024年下半年,化工行业的供给或继续维持刚性,供应端偏紧的状态有望持续。同时,化工行业投资增速已开始放缓,行业新增产能对市场的冲击有望减轻。

【库存端 · 补库周期有望开启】

自2022年下半年以来,国内化工行业产成品存货不断下降,截至2024年5月,主要化工品类的产成品库存水平较2022年年中的高峰水平已有明显下降,整体库存去化明显。机构表示,展望2024年下半年,目前国内化工品库存已经得到有效消化,库存量已大幅回落至合理区间,预计随着国内制造业及出口需求的进一步改善,后续有望逐渐开启补库周期。

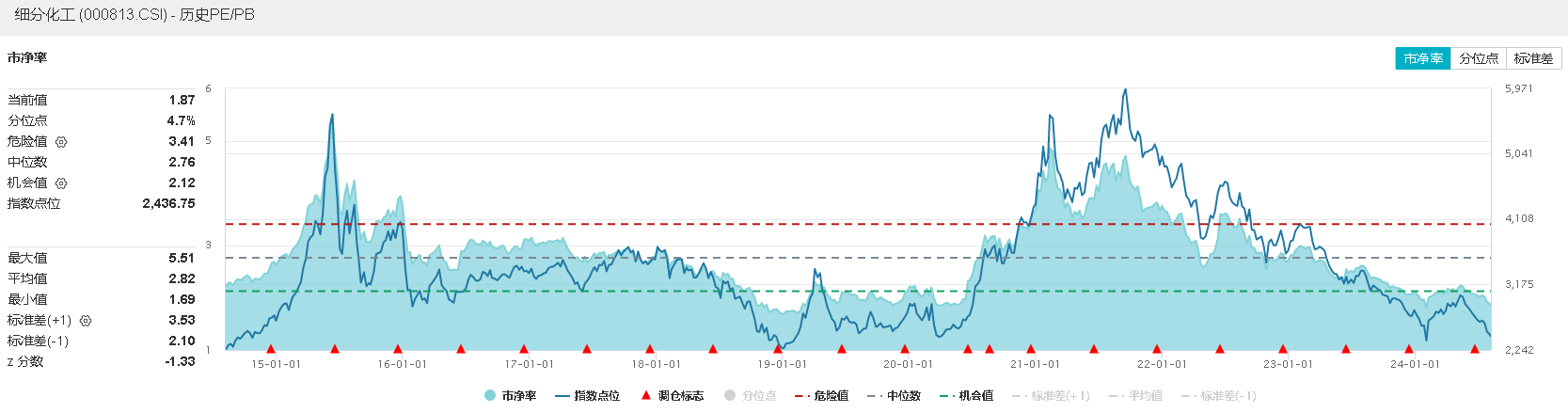

从估值角度来看,当前亦为化工板块相对较好的配置时机。Wind数据显示,截至昨日收盘,细分化工指数市净率为1.87倍,位于近10年4.7%分位点的低位,中长期配置性价比凸显。

就后市化工板块投资方向,东方证券表示,油价维持高位,建议关注部分高股息标的。另外还建议关注超跌反弹,且基本面较好的标的。此外,一些行业因受到技术、资源、能源等方面的限制,产能增速实际非常缓慢。而需求端又有亚非拉等新兴地区呈现出持续高速增长的趋势,有望拉动部分产品进入长周期景气,例如异氰酸酯、氯碱和扩张受限于上游资源型原料的磷肥和钾肥。

国海证券认为,需求端,外需向好,内需筑底,全球化工大的周期或已见底。从全球的竞争格局看,中国优势企业的成本和效率优势已经非常明显且稳固,中国优势企业仍在持续扩张产能,中国优势企业已经进入了市占率提升阶段,产能的扩张对业绩的拉动确定性相对较强,龙头企业或已经进入了长周期向上的阶段。

$细分化工(SH000813)$$上证指数(SH000001)$$沪深300(SH000300)$#瑞银:中国股票市场具备相对防御性##“碳排放双控”来了,新能源迎大利好?##新能源车月销数据出炉:比亚迪霸榜#

本文作者可以追加内容哦 !