不是许家印太厉害,而是中国的房地产发展太猛,当房地产“捡钱”的时代已经过去,所有的人终究会回归落寞甚至落魄。

01

许家印是中国房地产发展过程中非常关键的一个人物,曾几何时,恒大可是中国合约销售额最大的开发商。

但这里面很多销售额都是有水分的,如今这种水分开始被算账了。

8月5日,中国恒大在港交所发布了一则新的公告。

根据公告内容,清盘人在今年3月22日以中国恒大的名义在香港特别行政区高等法院针对许家印、公司前行政总裁夏海钧以及公司前首席财务官潘大荣提起诉讼。

随后清盘人又将诉讼对象扩大到7个人,并要求这7个人归还误报的截至2017年12月31日至2020年12月31日止各财政年度的财务报表支付的股息及酬金共约60亿美元,按当前汇率折算,大约是430亿元人民币。

对于这个诉讼,及时其实早在市场预料当中,自从恒大财报被爆出造假之后,大家早就预料到这天迟早会来的。

按照证监会的通报,2019年到2020年,恒大地产通过提前确认收入的方式实施财务造假。

其中2019年虚增收入2139亿元,占当期营业收入的50%;虚增利润407亿元,占当期利润总额的63%;

2020年虚增收入3501亿元,占当期营业收入的78%;虚增利润512亿元,占当期利润总额的87%。

相当于短短两年时间,恒大通过提前确认收入的方式就虚增了919亿的利润。

当然,除了2019年到2020年之外,在此之前是否也有类似的违规操作?

这个答案我们不知道。

但可以肯定的一点是,作为恒大的绝对控股股东,许家印一家人持有的恒大股份长期维持在70%以上。

凭借着大量的持股比例,每年许家印都获得丰厚的分红。

按照恒大公布的历年分红方案来推算,从2009年恒大上市以来到2020年,中国恒大累计分红达733.86亿元,其中许家印夫妇累计分红超过500亿。

这个分红肥了许家印一家人,但却把供应商,投资人,购房者,银行全都给坑了一遍。

02

有句话说得好,出来混迟早是要还的。

尤其是对于许家印这种“赌徒式”的开发商来说,输早就是注定的结局。

也许过去十几年,很多开发商一直在崇尚赌博式经营,而且赚得盆满钵满,但上过牌桌的人都知道10赌9输。

但许家印似乎并不相信这个道理,而是开启了他疯狂的杠杆式赌局。

如果大家复盘一下过去20多年的恒大的发展,大家会明显看到一个非常明显的特征,就是高杠杆,借力打力。

许家印是一个玩杠杆的高手,而且非常痴迷于金融杠杆。

福耀集团的曹德旺先生在第九届中国企业家发展年会发表演讲的时候曾经说过一句话。

“恒大只有39亿的注册资本,贷款可以做到20,000亿,这就是中国式金融,我们在向美国学的时候,可能有的标点符号没看到,没学好”

曹德旺这段话可真是道出了目前中国很多开发商真实的情况。

过去几十年,中国楼市发展非常迅猛,很多开发商都在玩杠杆开发,但他们在玩杠杆的时候往往忽略了其中潜在的风险。

有些人以为自己是玩杠杆的高手,甚至跟大趋势作对,不碰南墙不回头。

许家印就是最典型的一个代表。

许家印是一个非常励志的企业家,曾经也是非常成功的一个企业家。

原来待在河南老家的一个钢铁厂工作,后来南下深圳。

刚开始的时候在深圳一家企业里面上班,但因为不如意也没有得到老板的赏识,他干脆出来单干,然后跑到广州去开发项目。

许家印开发的一个楼盘是广州金碧花园,当时许家印刚创业,根本没有钱,于是他向银行借了500万,并支付了土地的定金。

买到地之后他们又没钱开发,于是又找到了一个施工企业代资建设达到预售的条件。

预售当天恒大以2800元的亏本价开盘,两小时销售一空,随后顺利实现销售额8000多万元,获得了恒大起步非常宝贵的资金。

这些话都是许家印在一次内部会议上亲口说的。

而且当时许家印很骄傲,觉得恒大没钱也能干出大事,因为他们是玩金融杠杆的高手。

03

在尝到甜头之后,恒大从创立之初就一直非常迷恋杠杆游戏。

他们不仅向国内的各大银行以及金融机构借钱,还向外部各大银行借钱,即便利率再高也愿意。

比如2006年到2007年,恒大就像淡马锡,瑞信,德意志银行等多家外资银行借了8.3亿美元,这里面有部分资金年化利率接近20%。

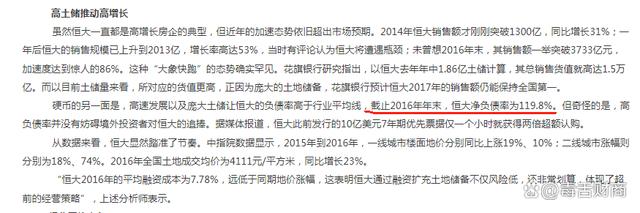

有了充足的资金之后,恒大开始到处扩充土地,到了2007年末,恒大的土地储备相较2006年直接增加了近7倍。

但与此同时,恒大的负债率迅速飙升,到了2007年底,他们的负债总额为205.3亿元,但总资产只有213.8亿元,资产负债率高达96%。

随后的几年时间,恒大的资产负债率长期保持在80%左右。

面对这种负债率,恒大跟银行借钱的时候开始有些被动,有些银行不愿意借钱了。

于是他们又开始玩起了永续债。

从2013年开始,恒大开始引入永续债,其设计模式为2+n,年化利率为10%~12%之间。

这些永续债有几个好处。

一个是可以无限期的延期,不用支付本金,甚至连利息都可以延后兑付,这可以大幅降低恒大的资金压力。

另一个是这种永续债在从某种程度上是一种权益而不是负债,没有计算到恒大的负债当中,这样恒大可以轻松上阵。

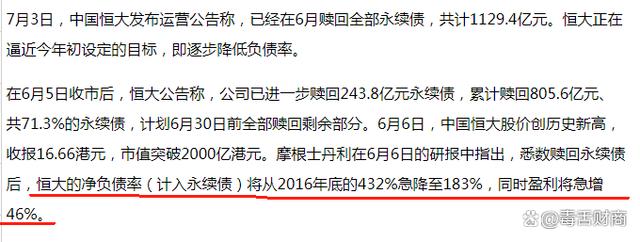

随后恒大的永续债规模不断扩大,到2016年底,他们的永续债规模已经达到1129.44亿元。

这种永续债为恒大提供了强劲的资金支持,随后他们跟一些金融机构合作大量吸收一二线城市的土地,并迅速完成扩张。

在2013年末,当时恒大的总资产还只有348 1.5亿元。

但到了2016年末,恒大的总资产已经达到1.35万亿元,三年的时间增长了2.87倍。

但对应的恒大的负债也迅速飙升,负债总额从2013年末的2688亿元,飙到2016年末的1.16万亿元。

对应的负债率从2013年末的77%上升到2016年末的86%左右,其净负债率也直接上升到了119.8%;

而且这还只是显性负债,这里面没有把永续在计算在内,如果把永续债计算在内,恒大的真实负债率其实已经接近95%。

而且这还只是保守估计,根据一些机构预算,如果把永续债计算之内,到2016年末的时候,恒大的净负债率实际上已经飙到431.9%。

当时很多人都已经预告恒大步伐迈得太大了,这种永续债会将恒大置于死地的。

虽然这种永续债短期内不用偿还,甚至可以延期兑付利息,但其潜在的成本非常高昂。

当时恒大的永续债采用的是2+N的模式,发行的前两年需要支付10%~12%的利率,如果第3年未赎回利率就会以30%的增长率跳升。

这直接让恒大的负债利息支出飙升,恒大也扛不住了。

到了2016年,恒大已经开始意识到永续债存在的问题,于是他们到处想办法把永续债给结清掉。

到了2017年底,恒大终于彻底还清了永续债。

但对应的他们的现金流其实已经开始出现问题,因为这些永续债在要花1000多亿的现金。

而且当时恒大的一些举措其实已经向市场释放了危机的苗头。

04

为了应付流动危机,2016年开始恒大就进行了一系列操作。

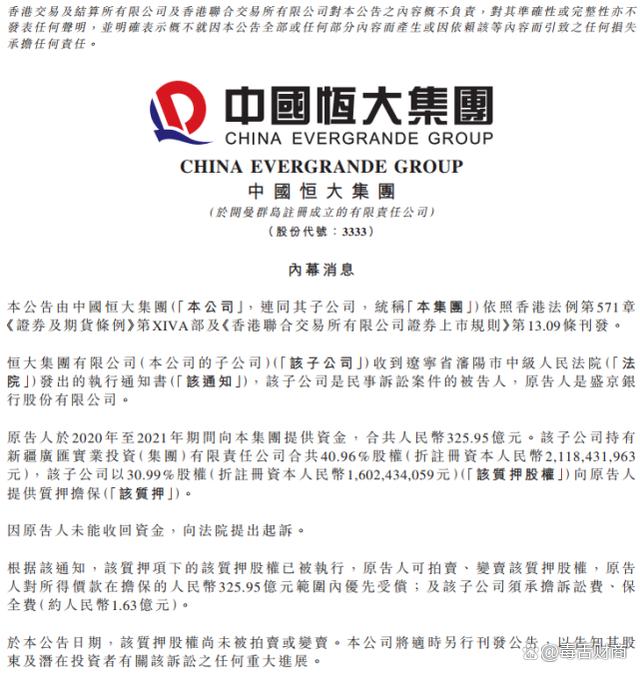

首先是他们进军金融业,首先是花大量资金成为盛京银行的最大股东,后来盛京银行成为了恒大的“提款机”。

至于盛京银行给恒大发放了多少贷款,没有一个准确的答案,网传说有2,700亿,但这应该有夸大的成分。

但恒大的子公司曾经被盛京银行起诉,涉及的欠款是325.95亿元,这个是真实的。

另一方面是恒大试图借壳上市。

2016年恒大开始与上市国企深深房进行接触,试图通过深深房借壳上市回归A股。

如果能够成功回归A股,恒大将可以进一步拓宽融资渠道,缓解资金紧张局面。

为此恒大还特别将总部从广州搬到深圳。

然而恒大在跟深深房签署重组协议之后,却面临重重困难,推动进度很慢,最终双方宣布“分手”,恒大借壳深深房回归A股计划破产。

再一个是引入战略投资。

为了满足流动资金需求,从2017年1月开始,恒大就开始引入战略投资者。

经过三轮融资,他们以出让恒大地产股权为代价,引入了1,300亿元的战略投资。

但这些战略投资签署了一个对赌协议,如果4年内恒大地产不能成功上市,他们就需要退还战略投资者1,300亿元的资金,同时支付137亿元的分红。

当时恒大估计也知道,这个对赌协议是不可能完成的。

但是通过引入战略投资之后,恒大的股票迅速上涨,这缓解了他们的融资困境。

这时候如果恒大能够悬崖勒马,或许还有得救。

但是在融入大量资金之后,恒大又开启了新一轮扩张步伐,其资产和负债迅速飙升,杠杆进一步加大。

到了2021年末,恒大的负债总额已经飙到25801.5亿元。

这个负债规模相对2016年末的1.16万亿元飙涨122%。

恒大这完全是跟大趋势对抗。

要知道早在2016年,国家就明确提出了“房子是用来住的,而不是用来炒的”,这已经给楼市做了基本的定调。

在这个提法出来之后,很多开发商都迅速收缩,其中2018年万科更是第1个提出来活下去的口号,并迅速售卖资产回笼资金准备过冬。

但恒大依然不断扩大杠杆,这到底是自信还是自负呢?

其实我觉得两者都不是,恒大内部一些高管估计早就意识到他们撑不过去了,所以他们才通过财报造假把股票拉上去,同时提高利润的分红。

他们这这其实已经做好了“最坏”的打算。

而且事实其实也验证了这一点,通过财务造假,许家印一家人分走了大量的现金,然后又通过“技术性的离婚”让丁玉梅转走了大量资金。

再比如恒大总裁,也就是恒大的2号人物夏海均,在明知道恒大负债很高面,临流动性紧张的背景下,他们每年还拿着大量的薪酬。

单是2021年夏海钧年薪就达到2.02亿。

在恒大爆雷的前夕,夏海均已通过出售恒大债券以及股票等方式套现了十几亿,然后直接走人,至今仍然下落不明。

这帮人肥了自己却将大量的购房者,银行,投资者,还有供应商辣入水深火热当中。

以至于很多人都说恒大与其说是债务危机,不如是说他们编造的一个杠杆谎言。

其实他们早就知道问题了,只是一直通过财报造假、扩大杠杆等各种方式来粉饰骗局,然后骗取市场,这种行为是非常可恶的。

但这也透露出了许家印“赌徒”的本性,他们一直在跟市场对赌,跟投资者对赌,甚至跟趋势对赌。

这种赌性在楼市发展活跃的时候,能够让他们赚得盆满钵满,但如果跟趋势作对,最终只会输得一塌糊涂,许家印也被高杠杆狠狠的砸在了自己的头上,这回不知道他是否清醒了?

$上证指数(SH000001)$

$中国恒大(HK|03333)$

$恒大物业(HK|06666)$

本文作者可以追加内容哦 !