7月以来,一些关键政策的陆续落地,包括新版DRG/DIP、设备更新、创新药/械全链条支持政策,以上也是未来1年维度内医药板块最重要的政策,需要持续跟踪其进展和落地。

一是DRG/DIP2.0于7月23日正式“出炉”,新版的DRG/DIP对于行业偏利好,引导临床向低成本、高效率、高质量的“价值医疗”转变,医保基金、医院、患者三方实现共赢,有利于性价比高、真正有临床价值的药品、器械、服务的推广及使用。

二是国家发展改革委财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,拟统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。

三是创新药械全链条支持政策在上海市的推进,上海市支持生物医药产业全链条创新发展的若干意见可落地性、可实施性较强,充分体现了上海市发展生物医药产业、加快形成新质生产力、进一步打造新时代全球生物医药重大战略产业高地的决心和信心,对于其他省市也有借鉴意义。

宏观层面

当地时间8月2日,美国劳工部公布就业报告显示,美国7月份就业增长放缓幅度超过预期,失业率升至近三年来最高水平,达到4.3%(预估4.1%);

7月非农就业人口增加11.4万人,此前两个月的就业人数被下调。这一数字远不及预期的17.5万人。就业市场下行风险的发酵令市场降息预期再升温。

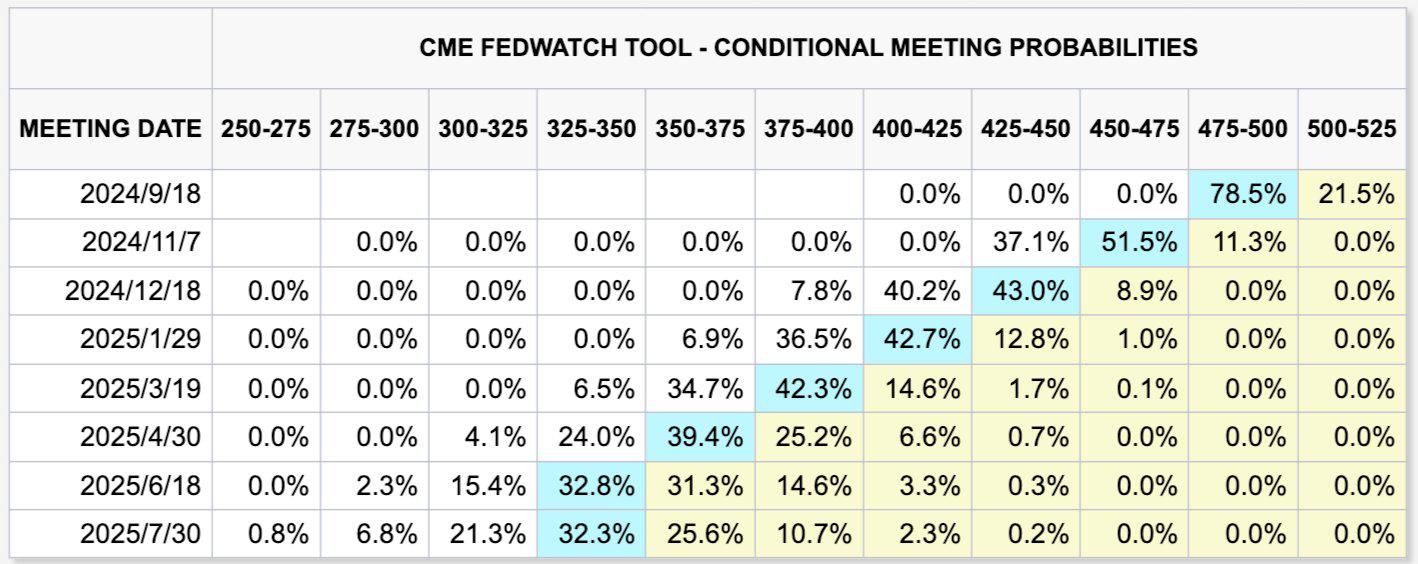

虽然近日有传言“美联储或召开紧急会议降息”,但根据FedWatch Tool的数据,当前预期美联储9月降息的概率仍然较大,降息25bp的概率在21.5%,降息50bp概率在78.5%。在降息周期下的医药、科技等投融资需求大、弹性更强的板块有望迎来更强的反弹行情。

业绩改善

从近期凯莱英,以及恒生医药ETF(159892)持仓股康龙化、药明康德的中报/中报业绩预告中可以看出,随着海外投融资的企稳复苏,CXO海外订单呈现明显回暖趋势,新签订单增速呈现逐季度加速趋势。若不考虑法案的不确定性影响,预计24Q2开始CXO行业的分子端有逐季度向好趋势,建议关注海外占比大的CXO龙头企业业绩及估值修复带来的投资机会。

在医疗设备行业,预计8月开始,随着国债、专项债等资金的陆续拨付,各省市招标陆续开始,市场会提前交易设备更新带来的业绩增量,建议关注医疗设备板块投资机会。

市场有风险,投资需谨慎

$药明康德(SH603259)$$康龙化成(SZ300759)$$恒生医药ETF(SZ159892)$#医药板块活跃,能否持续?#

本文作者可以追加内容哦 !