中报,境内收入下滑,去年 47 亿,今年 40 亿。

销售费用都是 18 亿,去年年中换来了 56 亿收入,今年 46 亿,降低了 10 个亿。需求下降。营业成本比例 30%。

53% 费用率,销售费用 45% 是大头,需要持续的砸钱,抢占消费者信任。

收入下降,全年预期 75-80 亿。业绩前高后低。

70% 毛利率,20% 净利率。75 亿,20%,是 15 亿。

中报实现了 8.3 亿,全年悲观预期 10-12 亿。

有增长,流动性好的时候,30 倍支撑;无增长,流动性不好了,10-20 倍合理。考虑到汤臣,产能+ 品牌优势,保健品龙头,给予估值补偿的情况下,200 亿即是价值低点。最坏,15 亿远期,10 倍估值,150 亿市值。或者,10 亿利润,15 倍估值,也是 150 亿市值。

其实,公司再怎么也比 2018 年之前好很多了,10 亿利润,200 亿正常情况下跌无可跌的了。

家底正常,分红不错。

14 亿的在建,成也产能败也产能。

15% roe 中枢,2.5 pb 合理。如今利润下滑,全年预期 11%-12%,2 pb 支撑。

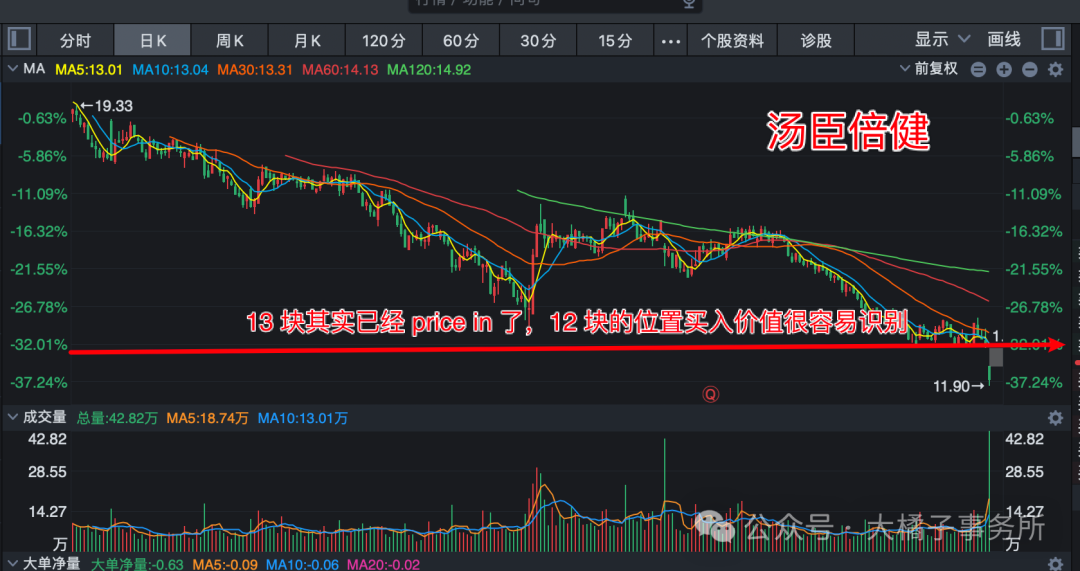

每股净资产 6.64,13.28 的参考价格。

200 亿,17 亿股本,对应,11.76,12 块的价格。

150-200 亿,值得重点关注!你的信仰在哪里,机会就在哪里。

短期趋势不好,但是中长期这里就是价值低点,支撑位置。机会都是跌出来的,反者道之动。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !