摘要:

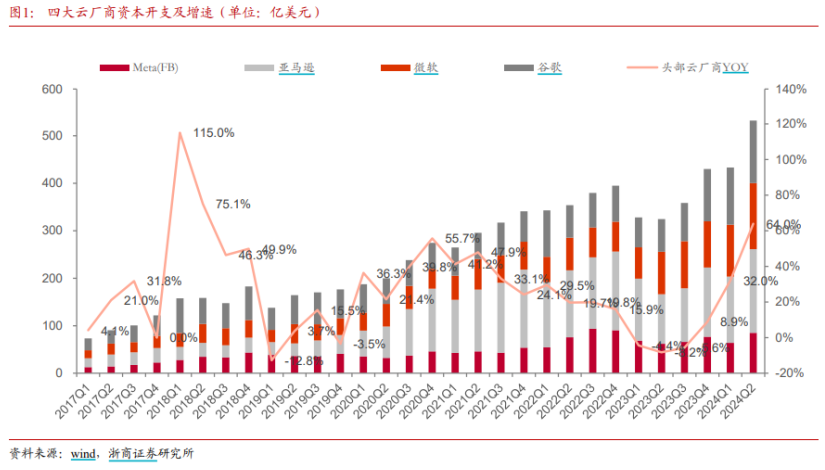

1、继8月5日大幅回调后,$通信ETF(SH515880)$8月6日收涨1.75%,开盘时一度涨超2%。8月5日由衰退预期和carry trade平仓导致的全球股市重挫对AI产业链的影响很大。然而,公司和宏观经济基本面不会在一夕之间发生颠覆性的改变,短期市场波动率的大幅上行更多是交易和情绪层面的结果。在AI领域,从科技巨头上周集中发布的Q2财报来看,已实现的资本开支超预期,24/25年资本开支预期再度分别上修4%/10%。从国内头部光模块企业发布的中报来看,业绩均实现大幅增长,符合或超过市场预期,行业景气持续上行。AI作为面向未来的长期投资方向,当前云厂商的共识是投资不足的风险远大于投资过度的风险。

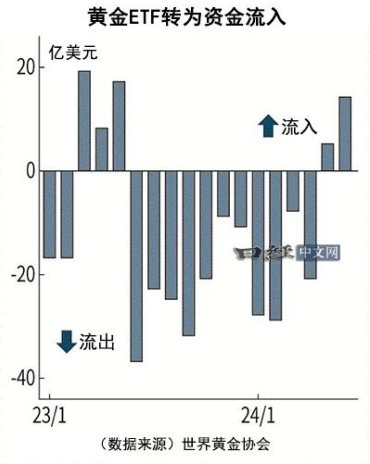

2、8月6日$黄金股票ETF(SH517400)$、$黄金基金ETF(SH518800)$分别收跌1.91%、0.92%。综合衰退/降息交易、地缘政治、全球资产配置需求等因素,金价或仍有上行空间。衰退/降息交易方面,美国7月ISM制造业PMI和非农新增就业低于预期,失业率超预期上行。根据联邦基金利率期货,9月首次降息概率为100%。地缘政治方面,中东局势不稳定性大幅增加,避险情绪也可能在短期内推高金价。全球资产配置方面,美国大选的不确定性较高,而共和党候选人特朗普的“美国优先”政策可能使包括各国央行在内的机构配置非美元资产的意愿进一步提升。

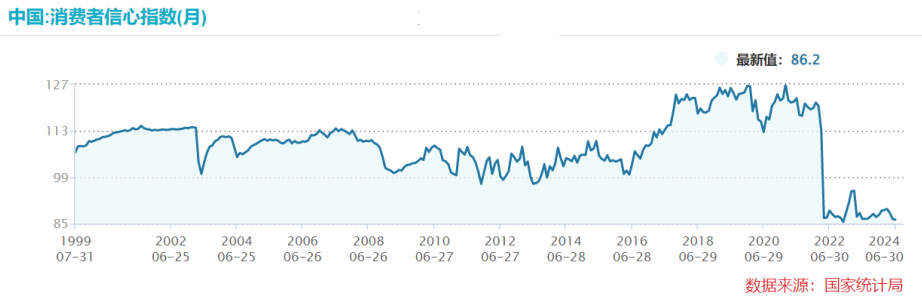

3、虽然短期看消费数据仍显疲弱,消费信心缺失。但政策端刺激利好,资金也持续偏好消费板块,尤其是医药板块。一方面,从基本面出发,当前政策拉动方向与消费本身的发展趋势趋于一致或提供消费助力。另一方面,从配置价值出发,医药板块作为一个调整超3年,调整幅度超60%的估值洼地,人口老龄化+消费升级的长期逻辑仍然在,行业内部也是一个“去伪存真”的过程,资金偏好有望持续。

正文:

8月6日大盘高开后走势分化,创业板指领涨,沪指收下4连阴。盘面上,下午盘市场再度缩量,医药、游戏等消费板块弱势反弹,大金融逆势下跌拖累指数。全天超4700股飘红,市场仍在寻求新主线。

截至收盘,上证综指涨0.23%报2867.28点;深证成指涨0.82%,创业板指涨1.25%,万得全A涨0.77%。A股全天成交6570.6亿元,量能再度萎缩至6500亿一带。

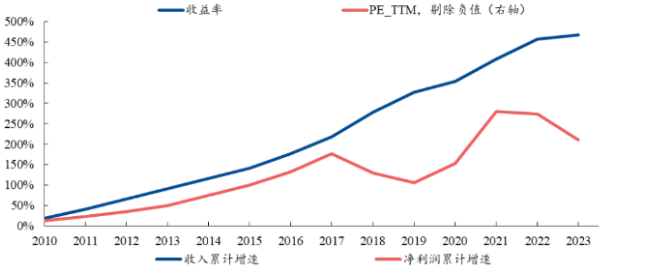

继8月5日大幅回调后,通信ETF(515880)8月6日收涨1.75%,开盘时一度涨超2%。

来源:wind

8月5日由衰退预期和carry trade平仓导致的全球股市重挫对AI产业链的影响很大。一方面,carry trade通过借日元(利率低)买风险资产获利,而后者有很多集中于英伟达等AI核心标的(涨得多,流动性好);另一方面,上周五美国非农就业和制造业PMI不及预期,引发市场对衰退的担忧,进一步对科技巨头在AI领域的庞大投入能否持续感到不确定。所以,美股科技巨头Magnificent Seven(谷歌、亚马逊、苹果、Meta、微软、英伟达、特斯拉)在周一的市场下跌中市值总计蒸发了6,530亿美元,英伟达盘中一度跌超15%,收盘时惊险避免了股价跌至两位数。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

然而,公司和宏观经济基本面不会在一夕之间发生颠覆性的改变,短期市场波动率的大幅上行更多是交易和情绪层面的结果。如日经225继8月5日创纪录的12.40%跌幅后,8月6日又大涨10.23%,而同时间日本经济显然没有发生任何10%级别的变化。在AI领域,从科技巨头上周集中发布的Q2财报来看,已实现的资本开支超预期,24/25年资本开支预期再度分别上修4%/10%。

从国内头部光模块企业发布的中报来看,业绩均实现大幅增长,符合或超过市场预期,行业景气持续上行。此外,国金证券称根据经验,光模块出货旺季一般在下半年,如中际旭创2023年上半年实现营业收入40.04亿元,下半年实现营业收入67.14亿元;新易盛2023年上半年实现营业收入13.05亿元,下半年实现营业收入17.93亿元;天孚通信2023年上半年实现营业收入6.64亿元,下半年实现营业收入12.74亿元。基于此,预计下半年出货量和业绩兑现有望继续提升。

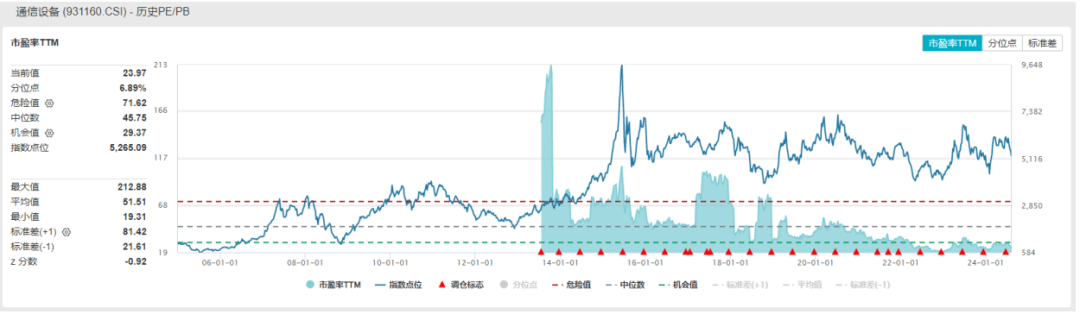

AI作为面向未来的长期投资方向,当前云厂商的共识是投资不足的风险远大于投资过度的风险。因此,在科技和基本面没有发生实质性变化的前提下,短期的市场调整并不会影响下游对AI基础设施的需求,也就并不影响光模块相关标的的放量、提价、产品迭代、业绩兑现。截至8月6日,中证全指通信设备指数的市盈率(TTM)为23.97x,位于上市以来6.89%分位,感兴趣的投资者可关注通信ETF(515880)未来的投资机会。

来源:wind

8月6日黄金股票ETF(517400)、黄金ETF(518800)分别收跌1.91%、0.92%。综合衰退/降息交易、地缘政治、全球资产配置需求等因素,金价或仍有上行空间。

衰退/降息交易方面,美国7月ISM制造业PMI不及预期,位于萎缩区间,7月非农新增就业大幅低于预期,失业率超预期上行。虽然就业可能受到飓风的影响,但失业率上行触发了萨姆法则(衰退的预测指标),使得市场交易重心进一步向衰退交易倾斜。根据联邦基金利率期货,9月首次降息概率为必定降息,11月和12月降息概率也已经达到一定降息的水平,年内降息幅度从68bp陡升至116bp。降息预期上升推动美元走弱,为金价和另类资产价格走势提供一定的支撑。据日经援引世界黄金协会的数据,投资资金正在回归黄金市场。按单月计算,今年5-6月全球黄金ETF连续2个月流入,其中6月净流入14亿美元。

地缘政治方面,哈马斯政治局领导人伊斯梅尔·哈尼亚于当地时间7月31日在伊朗遇刺,伊朗宣誓复仇,中东局势不稳定性大幅增加。美国称其情报显示,伊朗可能于近日对以色列发起攻击。避险情绪也可能在短期内推高金价。

全球资产配置方面,各国央行和国际货币基金组织(IMF)等的净购买量与上年同期相比增加6%,达到183.4吨,2024年仍以接近全年1000吨的速度持续买入。当前,美国大选的不确定性较高,而共和党候选人特朗普的“美国优先”政策可能使包括各国央行在内的机构配置非美元资产的意愿进一步提升,从而对金价形成支撑。感兴趣的投资者可关注黄金股票ETF(517400)、黄金ETF(518800)未来的投资机会。

8月3日国务院印发《关于促进服务消费高质量发展的意见》,《意见》提出6方面20项重点任务。包括,挖掘餐饮住宿、家政服务、养老托育等基础型消费潜力。激发文化娱乐、旅游、体育、教育和培训、居住服务等改善型消费活力。

短期看消费数据仍显疲弱,居民消费力和消费信心的缺失或是主因。按消费类型分,1—6月份,商品零售额209726亿元,同比增长3.2%;对比2019年上半年,社会消费品零售总额195210亿元,同比增7%。消费信心可以看消费者信心指数,目前还在底部。(该指数通过对城市消费者进行问卷调查,由国家统计局中国经济景气监测中心负责调查统计)中信证券指出一方面经济修复情况对消费影响关键,一方面当前政策拉动方向与消费本身的发展趋势趋于一致或提供消费助力。

随着前期热门题材修整,再加上政策的催化,部分资金抄底消费板块,医药板块低位反弹,幅度领先。医药板块作为一个调整超3年,调整幅度超60%的估值洼地,短期资金偏好有望持续。

数据来源:wind,兴业证券

兴业证券医药团队指出当前产业创新转型确实存在阵痛期,存在研发投入增加、竞争格局较差的传统产品盈利能力下降、行业渠道整顿等负面因素。所以近年来收入端虽然保持了稳健的增长,展现了较强的刚需属性,但净利润水平则略有下滑。但估值压制因素除了市场资金变化或宏观因素,产业自身所处的发展阶段也是需要考虑的,行业处于转型的阵痛期,当前阶段性的调整或正是在为下一轮的成长蓄力。

目前来看,压制医药的三座大山(政策、需求、地缘政治)通过前期调整,市场的种种担忧已经充分体现。当前医药政策回暖迹象明显,尤其是创新药相关政策,创新药作为新质生产力代表,也是全球具备竞争力的战略性新兴产业,有望持续得到国家重点扶持。同时,人口老龄化+消费升级的长期逻辑仍然在,行业内部是一个“去伪存真”的过程,行业向真创新优质企业集中将成为长期趋势。短期配置资金有望持续流入,当前医药行业综合比较优势明显,投资者可以持续关注疫苗ETF、医疗ETF、创新药沪深港ETF和生物医药ETF。

来源:wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !