二十届三中全会落幕,为进一步全面深化能源改革指明了方向。

华夏能源网&华夏光伏获悉,7月21日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》(下称“《决定》”)发布,明确提出要“深化能源管理体制改革,建设全国统一电力市场”。

《决定》指出,要优化居民阶梯电价、气价、水价制度,完善成品油定价机制。针对能源电力价格市场化不够的问题,《决定》提出,要“完善主要由市场供求关系决定要素价格机制,防止政府对价格形成的不当干预”。

价格改革,是能源领域进一步全面深化改革的“牛鼻子”,事关双碳进程,更关系到新型能源体系的建设。

我国能源结构要从稳定出力的煤电为主体,过渡到间歇性出力的新能源为主体,包括电源、电网、负荷、储能等在内的各环节,运行模式都要发生革命性的改变。

要完成这一系列深刻变革,必须充分运用市场的力量,必须为新质生产力的发展营造良好的生产关系,而价格改革正是驱动变革的那把“金钥匙”。

在价格指挥棒下,能源改革将应声而动、随风起舞,很多难点、堵点问题将有望迎刃而解。

电价改革:难点有望突破

事实上,电价体系曾是最难动的改革难点之一——在很多人的认知里,电价是只能降不能涨的,尤其是农业和居民电价只能保持全网最低。

然而,当电价改革绕着走时,电价系统也在持续积累着矛盾,表现为积重难返的交叉补贴以及周而复始、难以根治的“煤电顶牛”。在风光能源逐步走向主力电源的新时代,系统性的不适应、不协调到了非改不可的时候了。

三中全会的最新定调,为电价改革的突破去除了思想障碍——“优化居民阶梯电价”的明确表述,铿锵有力地传达出极为丰富的政策意涵:居民电价要改革,方向是更加优化的阶梯定价模式。

电价改革的要义,就是让电力消费者根据价格信息去调整自己的用电行为,让价格去灵活反应市场供需、体现资源真实价值。

但很显然,非市场化的、不能自由浮动的居民电价是起不到这两点作用的。

实际上,在专家层面也不乏呼吁对居民电价进行更加深入市场化改革的声音,央行原行长周小川就是其中一位。

华夏能源网&华夏光伏注意到,在近期的一次演讲中,周小川表示:从国际经验教训来看,价格保护这类做法大多并不成功。比如海外有的国家曾经汽油比水还便宜,某些国家因关心居民做饭问题而对煤油大幅补贴,这类做法都因价格严重背离了市场规律而导致发展扭曲,最终都因不可持续而被迫改正。

周小川指出,在中国改革史上,有一些比电价更重要更敏感的民生价格,如粮价、菜价、猪肉价,在放开后并未造成民生困境,反而带来供需两旺。

故此,周小川认为:理顺电价,可以避免扭曲,调动各市场主体的积极性,进而大大提高整体资源配置的效率。

周小川的分析和观点,在某种程度可以部分打消各级政府畏电价浮动如虎、担心“涨电价会伤及普通民众和低收入阶层”的顾虑。

除了改革居民电价,电价改革更见真功夫的,还有扩大电价的浮动空间,让电价更有伸缩性。在一个稳电价、降电价更能赢得欢呼一片的大环境下,允许电价浮动、在必要的时候涨电价,是需要改革勇气与魄力的。

能源转型是一只需要精心陪护的花朵,而电价改革是不可或缺的肥料。风光有很明显的低边际成本、高系统成本特点,推进风光代煤,还要卡死电价只能降不能升,能源转型就难上加难。

储能也是一样,不去适当拉大电价差,储能也难以具备合理的收益空间。负荷侧需求响应也需要一个强价格信号,无论是高耗能的工业企业,还是居民部门,调整用电曲线少了强有力的电价信号是做不到的。

除了可上可下的市场化定价,放眼未来整个电力系统,更加丰富的、反映各类资源价值的电价门类,也是需要突破的改革方向。

比如,为了充分调动抽水蓄能对电力系统的调节功能,给了抽水蓄能容量电价;为了调动煤电让渡利用小时数改成为灵活支撑性电源,给了煤电容量电价,那么同样道理,储能、特高压以及气电(即天然气发电)可不可以也有容量电价?

中国的电价价差本来就不很大,除了工商业光伏配储能够通过赚取充放电价差存活下来,其他储能场景尤其是电源侧强制配储,根本就无法盈利。未来,源网荷储一体化储能要真正独当一面,给储能容量电价或者其他定价补偿机制,就是很有必要的了。

同样道理,在特高压输电通道利用率不足的情况下,一条线路动辄二、三百亿元投资,要收回成本其实很难,鼓励特高压将风光大基地绿电长距离输送至中东部负荷中心,也要有一个容量电价机制。气电远比煤电更加清洁低碳,且在灵活性方面远比煤电更有优势,未来,鼓励气电去为风光做调节,有容量电价机制来保障就顺畅很多。

气价改革:从根本上破解“气荒”

电价之外,另一亟需并且也有望实施改革的能源价格是气价。

过去几年间,因某些地方政府对气价的不当管制和干预,天然气领域一度矛盾多发,甚至在不同城市和区域演变成了“气荒”。

比如,2022年俄乌冲突后,进口天然气价格屡创新高。2022年1至11月,中国进口天然气均价为630.4美元/吨,同比涨逾32.8%。受其影响,进入2022年采暖季,河北省邯郸市广平县和曲周县、邢台市隆尧县、保定市涞水县和曲阳县等多地爆发“气荒”,忍饥受冻的居民上网求援,一度引发舆论强烈关注。

实际上,“气荒”的本质并不是没有天然气可用,而是高价天然气到了终端销售主体——城燃公司后,没办法向下传导价格,民用天然气价格受到各地方政府的严格保护,城燃公司卖一方亏一方,巨亏之下城燃公司只能消极保证。

多地爆发“气荒”之后,2023年6月,国家发改委出台了《关于建立健全天然气上下游价格联动机制的指导意见》(发改价格〔2023〕682号),政策重点是将居民天然气价格市场化,也即民用天然气顺价销售。

按国家发改委2024年初的要求:存在居民气价倒挂的市县,原则上2024年底前全部调整居民气价。其中,36个大中城市应在6月底前率先调价,9月底前全国县级以上行政区建立价格联动机制。

华夏能源网&华夏光伏注意到,据公开数据显示,截至今年6月30日,全国仅有深圳、福州、乌鲁木齐、成都4个大中城市完成了居民与非居民气价联动任务,完成率为11.1%。大中城市以外的市县层面,近两年完成居民和非居民气价双联动的140个市、县占全部2154个有自主调价权限地区的比例仅为6.54%,进度不尽人意。

针对当前天然气顺价进度较慢的情况,2024年春季,国家发改委再次进行联动机制及居民气价调整政策宣贯,对进展缓慢和存在落实偏差的地区进行了点名批评。

其中,武汉被批未建立居民气价联动机制,且十年未调价,矛盾积累较多;云南省未建立居民气价联动机制,2023年各市县均未调整居民气价;辽宁、吉林、黑龙江、江西等省份联动机制落地进度偏慢,辽宁省甚至搞居民调价报名试点,以文件落实文件;浙江、福建、山西等省份居民气价倒挂市县较多。

国家发改委通报还特别指出,36个大中城市中,南宁、福州、郑州、厦门、合肥、长沙、杭州市居民气价倒挂矛盾较大。

除了政策落地难,“三桶油”和城燃公司的复杂博弈也是引发“气荒”的诱因之一。在中国天然气市场,上游供应方“三桶油”一直处于强势地位,易向下传递成本;而下游城燃行业因对终端用户信息具有垄断性,也不乏打着供民生用气的幌子,从上游获取低价管制气调配给工业用户牟利之举。

从根本上解决“气荒”,更需要在全国统一大市场建设上发力。目前,尽管国内天然气正在向市场化定价过渡,但在整条产业链中,上游气源基本垄断在“三桶油”手中,气源价格只是部分放开;下游城燃企业获取气源的管输成本则由国家管网控制;到用气终端,居民用气价格由地方政府监管。

气价“倒挂”,传导不顺,背后反映的是国内天然气市场“计划”与“市场”双轨制的固有矛盾,以及政府、上下游企业、终端用户之间复杂难解的利益平衡。只有让天然气回归最基本的商品属性,如《决定》所指出的“完善主要由市场供求关系决定要素价格机制”,是唯一可行的破题之策。

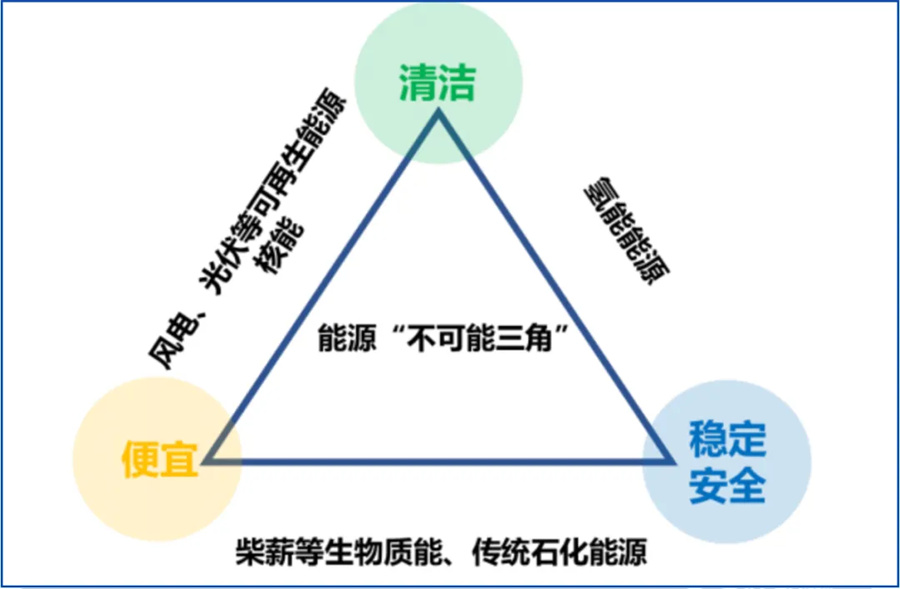

结语:突破能源“不可能三角”

无论是电力供应,还是天然气供应,全球能源转型都面临着经济学上的“不可能三角”——安全稳定、经济可行和清洁低碳,三者之间只能同时实现两个。

能源不可能三角

实际上,能源革命的“不可能三角”主要是就短期而言,长期来看是需要也能够实现突破的。

比如,内燃机代替了蒸汽机,原料还是煤油气,但是内燃机发电更多了、汽车轮船跑更快了、价格也更便宜了,同时碳排放也并没有更多。可见,“不可能三角”并非完全不可突破。

但是,“甘蔗没有两头甜”,能源革命不是无代价、无成本的,实现能源革命、突破“不可能三角”,需要率先创造条件。

比如,短期内允许电价走高,用更加宽容的电价去为风光代煤创造条件,等完成能源结构转型,风光规模变大了、有了规模经济,那时候新能源大规模降电价也更加从容,结果是既保供,又绿色,还经济。

价格改革是中国能源转型需要扭住的“牛鼻子”。让市场来定价、让价格反应供需,让价格体现不同电源的资源价值、环保价值,同时积极鼓励创新,用科技的力量来推动新能源大踏步的降本、提效,更加全面深入的能源改革之路将越走越宽。

(转载请标明出处,文章来源:华夏能源网)

本文作者可以追加内容哦 !