宏 观 市 场

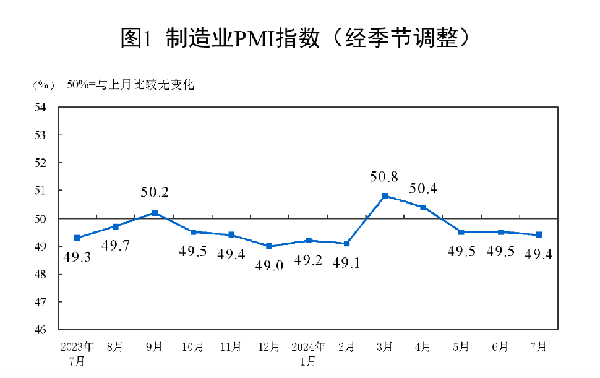

国内:7月31日统计公布7月制造业采购经理人指数(制造业PMI),前值49.5,预测49.2,公布49.4,8月1日公布7月制造业采购经理人指数(财新制造业PMI),前值51.80,预测51.50,公布49.80。

数值分析:本次公布的数据与前一周工业增加值下降和消费不振,有一定关联。工业增加值连续下降,最终还是作用7月份的制造业(PMI)景气度。上周公布的统计局和财新数据都出现下降了。尤其样本中包含比较多民营企业的财新数据,产生了接近2个点的迅速下降。从年度看,7-9月制造业受夏天检修影响,数据出现波动也是正常。从去年11月到今年6月制造业一直保持了将近7个月的上涨。接下来市场会比较关注,制造业会不会出现连续月度PMI下跌。

国外:

1、美国地区:

8月1日美联储公布了最新利率决策,前值5.50%,预测5.50%,公布5.50%,美国公布7月供应管理协会制造业采购经理人指数,前值48.5,预测48.2,公布46.8,8月2日美国公布7月新增非农就业数据(千人),前值179K,预测190K,公布114K,7月份失业率,前值4.1%,预测4.1%,公布4.3%。

数值分析:周四美联储没有降息,在上周加拿大央行降息后,美联储的决策还是或多或少有些令市场失望。虽然联储主席暗示最快在下一次9月份会降息,但是市场普遍对这个决议有一定负面情绪。接下来周五的数据中失业率和新增非农就业,大大出乎市场预计。失业率上涨,而新增非农就业岗位大幅度下降,震惊市场。全球资本市场受到影响出现大幅度下降。

1951年后美联储与财政部分离后,保持了相对的独立。因此美联储做出决策时,有相当独立决策的权限。在某些时间会犹豫或是等等,看的在清楚一点在行动,客观说也是人之常情。虽然当前CPI还没有达到美联储设定的2%目标,但在接下来的一个半月到下次议息会议9月15日前,如果失业率上涨带来的负面呼声越来越大,那么当前会有越来越多质疑美联储的决定的声音:持续的高利率是不是已经开始对美国经济尤其就业产生负面影响?不排除处于选举关键时期的两位候选人,都会给美联储施加较大的压力。

2、非美国地区:

发达地区:7月31日,日本央行公布利率决策,前值0.1%,预测0.1%,公布0.25%,欧盟公布7月按年计算通货膨胀率,前值2.5%,预测2.3%,公布2.6%。8月1日,英国公布最新利率决议,前值5.25%,预测5.00%,公布5.00%。

数据分析:英国央行降息25BP较为符合市场预期。而日本央行升息决议导致日本市场巨大震动,结合周五美联储的不降息决议。日经225连续两日出现近8.3%的指数级下跌。虽然日本经济,从去年到今年一直较好,但是市场对于日本央行的自信还是颇为吃惊。全球主要发达国家中,只有日本出现了加息行为。

3、新兴市场:

没有重要数据公布。

金 融 市 场

市场回顾与展望

国内市场

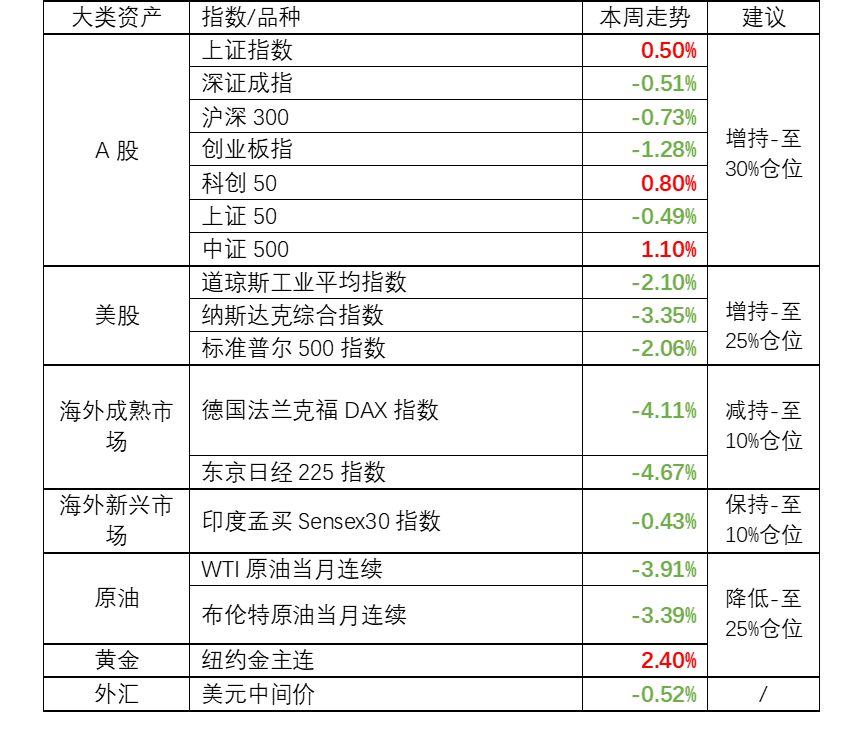

上周三开始,市场在情绪高标的带动下呈现出放量。但总体恢复情绪有限。而上周外围市场的疲软使得国内资本市场好不容易恢复的信心继续受到打击。当前普遍认为政策底已经出现,但市场缺乏真正的增量资金,长期多空在3000点反复博弈,市场底还需要耐心。从当前情况下,行业上缺乏较为明确的业绩改善。因此我们判断,当前反复多空博弈,还有较长的可能性。在外围市场,因为利率调整导致的震荡结束后,会为A股的企稳创造一定条件。仓位上建议保持30%。

上周市场热点已经从无人驾驶转向了商业航天。商业航天目前属于情绪的新载体,但外围市场的持续走弱不知能否继续使得商业航天向上打出高度。周五医药板块有异动,整体强度还有待确认。本周建议继续关注商业航天和医药板块以及证券板块走势。在外围市场调整的大背景下,短线产生新的攻击方向难度较大。建议适度规避板块包括能源板块和银行板块。

国际市场

美国市场由于周四美联储没有降息,叠加周五较为超预期下降的失业率,出现了迅速下跌。市场上短期期货恐慌指数(VIXY.B)周内出现33..36%上涨。从宏观上分析,上周资本市场波动,主要是源于对美联储的货币政策的质疑。结合英国和加拿大的降息操作,实际上美元出现了实际意义上的加息效果。对于美国资本市场而言,在大选结束前一直会保持较为激烈的波动,对于非超短投资者而言,当前美国市场的波动,更多是来源于货币政策。而并不是企业盈利端的改变,客观说对于美联储来说自由裁量的空间非常大,摩根大通在周五甚至提出9月,11月连续两次50BP降息的大胆预测。能否将现在的波动,看做短期逢低吸纳的机会,考验每个参与者的认知。从我们的角度看,适度建议将美股仓位上升至25%参与机会。

对于日本和欧洲市场看。由于日本在发达国家中,进行了逆向加息。一方面市场惊讶于日本央行对日本经济恢复的自信。另一方面资本市场用投票的方式并不认同日本加息。指数直接跌到年线水平。大大超出了市场预期。对于日本央行的操作,资本市场有较多质疑,从效果看,反而有掩护美联储实质升息的味道。因此周五市场对日本央行的独立性有一定质疑。且与美国不同,美国可以在9月份进入降息通道,而对于日本而言,只能保持利率不动,而不可能去在目前0.25%的基础上再去降息。因此建议,减配欧洲和日本市场,指数连续下跌情况下,可能出现阶段性反弹。在周内反弹时机上,将仓位降低到10%。

大宗商品市场受到美元等核心定价货币影响。出现了波动。但是从当前的情况下,原油更多的是源于需求的不振。而部分小金属和工业金属上涨也反映了,虽然大的能源需求不振,但是全球工业生产总体还是呈恢复状态。从当前情况下,建议整体大宗商品市场保持25%的仓位。在整体大众商品中提升对跟踪标准普尔高盛商品总收益指数,美国房地产品类的配置,稳定黄金,白银的仓位。降低石油和豆粕仓位。

本文作者可以追加内容哦 !