文/唐林

导语:从烟盒起家,到如今的膜领域的龙头,李晓明家族在7年时间累计套现37亿并一举成为云南首富,但随着一纸警示函的发出,其过去违规减持、高抛低吸等系列违规行为浮出水面。

1.8年累计套现超45亿元

恩捷股份前身为云南创新新材料股份有限公司,2016年9月公司在深圳证券交易所上市,产品包括膜类产品(含锂电池隔膜,BOPP薄膜)、包装印刷产品、纸制品包装三大类。

目前,公司的实控人为李晓明家族共六人,包括李晓明(Paul Xiaoming Lee)、弟弟李晓华、李晓明的妻子马燕(Yan Ma)、弟媳惠雁阳(Yang Yang Hui)、女儿Sherry Lee、侄子Jerry Yang Li。

另外,玉溪合力投资有限公司、玉溪合益投资有限公司的实控人均为李晓明,因此被列为一致行动人。

值得注意的是,实控人家族中,除了李晓华外,其余5人均为美国国籍,李晓华虽然是中国国籍,但也取得美国绿卡。

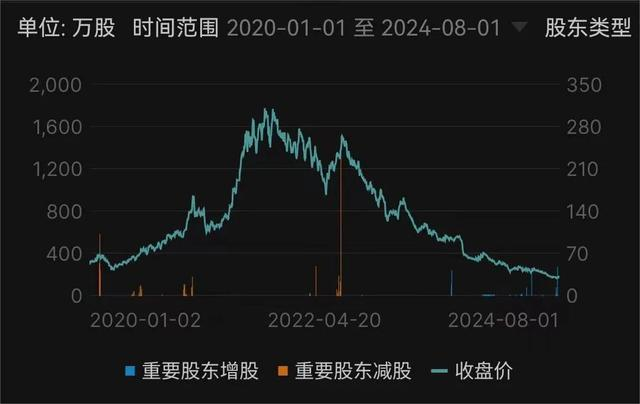

自2018年10月该公司股票解禁以来,该公司高管便开始马不停蹄的减持工作,仅仅不到一年时间内,该公司高管便合计套现了7635.99万元。

作为恩捷股份的实控人家族,自然也不肯落后,在高管们纷纷逃离后,实控人家族也开始纷纷套现减持。

根据行政监管措施决定书显示,2016年9月14日至2021年3月31日,李晓明家族及其一致行动人进行了减持股份的操作,叠加恩捷股份定向增发、可转债转股等事项,累计权益变动比例达到5.01%。

按照相关规定,累计权益变动比例达到5%,需要及时履行报告、公告义务,并停止买卖上市公司股票的行为。但是,李晓明家族及其一致行动人未按规定履行报告、公告义务并停止买卖公司股票。

2021年4月,随着恩捷股份发布2020年财报,其股价也伴随着业绩快速的增长而快速飞涨。

据其财报显示,2020年,恩捷股份实现营业收入42.83亿元,同比增长了35.56%;实现归母净利润11.16亿元,同比增长了31.27%。

同时在2020年,恩捷股份并购了苏州捷力100%股权。同期,苏州捷力实现营业收入8.88亿元,净利润1.76亿元;其中,自2020年3月并入合并报表至期末的净利润为2.23亿元。

如果换个角度来看的话,2020年,恩捷股份的营业收入同比增加了11.23亿元,净利润同比增加了2.66亿元。

也就是说,恩捷股份2020年的业绩增长,有大约80%左右,是受益于苏州捷力的外延拉动。

在这一轮大规模减持活动中,根据这个阶段的减持股数,与相应股价来看,实控人家族合计套现共计19.24亿元。

根据Wind数据显示,2021年恩捷股份的股价一度冲至319元,对应最高市值为为2845.48亿元,创造出“5年60倍市值”的造富神话。

李晓明家族也再度坐稳“云南首富”交椅。2021年,李晓明家族凭借高达725亿的财富总额蝉联云南首富;2022年,李晓明家族依旧以440亿的财富总额位居云南企业家之首。

2022年,随着宁德时代为首的锂电概念股高涨,恩捷股份也搭上了这班高速列车,股价再次出现大幅上涨,在此期间实控人家族,李晓华、Sherry Lee 、 Jerry Yang Li、合力投资、上海恒邹企业管理事务所(有限合伙)等股东完成减持计划,合计减持1120.27万股,以其减持最低价的231.93元/股的价格来计算,实控人累计套现约25亿元。

自2019年开启减持计划以来,短短五年时间内,实控人家族便累计套现约45亿元,其手笔之大不禁令人咂舌。

2.市值蒸发2500亿后承诺回购

7月23日,伴随着云南证监局出具的警示函,恩捷股份第二天开盘迅速跌超2.48%,股价为27.96元。而后,盘中有所反弹,最高回弹到了28.5元左右,不过午后就继续下探,截至当日收盘股价跌幅2.34%,股价为28元,总市值约为274亿元。

恩捷股份的最低股价相较历史最高股价跌幅达91.24%,而近两年多来,恩捷股份的市值已经蒸发超2500亿元。

虽然在收到警示函后,恩捷股份表示,公司实际控制人及其一致行动人已深刻认识到错误,并承诺在未来12个月内以自有和自筹资金购回违规减持的股票,且将违规减持产生的收益上缴公司。

但通过其股价对比不难看出,5年间合计出售的3587.99万股,以8月5日收盘价的29.56元来计算的话,如今仅价值10.6亿元,与其家族合计套现的45亿元,相距甚远。

3.业绩大幅下滑,持续性盈利能力存疑

财报数据显示,2019年-2023年,恩捷股份的营收分别为31.6亿元、42.83亿元、79.82亿元、125.91亿元和120.42亿元,对应的净利润分别为9.36亿元、11.76亿元、28.87亿元、42.12亿元和26.5亿元,其中2021年和2022年营收增幅分别为86.36%、57.74%;净利润增幅高达145.49%、45.89%。

显而易见的是,2023年恩捷股份业绩开始“”,其中净利润相比2022年减少了37.08%,归母净利润同比减少了36.84%。

进入2024年后,恩捷股份的业绩下滑趋势依旧,据2024年一季报显示,恩捷股份实现营业收入23.28亿元,同比下降9.38%;实现归母净利润1.58亿元,同比下降75.64%;实现扣非净利润1.49亿元,同比下降76.25%。

此外,近期恩捷股份披露的业绩预告显示,预计公司2024年中报实现归母净利润2.58亿元-3.58亿元,同比下降74.5%-81.62%;扣非净利润预计为2.19亿-3.19亿元,同比下降76.26%-83.70%。

在公司经营方面,锂电池隔离膜作为公司的核心业务和发展方向,目前规模处于行业领导地位。恩捷股份也在进一步加大相关投资,并由此不得不开展大量融资活动,也让公司的财务风险有恶化趋势。

从长远角度来看,恩捷股份隔膜业务利润率水平也有进一步下滑的趋势,在制造业领域,产业链配套子行业的毛利是不大可能长期高于下游终端的。也就是说,隔膜的毛利率理论上不会长期高于动力电池,而动力电池也不会高于整车厂。

随着国产替代深化、产能不断创新高,湿法隔膜价格下跌也十分迅速。2014年还在6元/平米左右,2024年下半年已降至1.3-1.4元/平米的区间,往后,这种下滑基本不可避免,毛利率也将随之下滑。

本文作者可以追加内容哦 !