在眼药水行业,莎普爱思(603168.SH)本应是消费者耳熟能详的品牌,但近年来,这家公司却因频繁的股权腾挪和高溢价关联交易而屡次出现在公众视野中。

近期,林弘远作为莎普爱思的重要股东,再次上演了一场引人关注的股份转让大戏,市值哥也不得不竖起大拇哥,那股权腾挪玩得真溜。

PART 01 老板们爱倒腾

时间回溯至2023年6月21日,彼时莎普爱思公告称,公司实控人及一致行动人内部进行了公司股份的协议转让,公司控股股东或实控人不发生变化。即养和实业仍为公司控股股东,林弘立、林弘远仍为公司实控人。

公告称,6月19日,莎普爱思收到控股股东的一致行动人谊和医疗、同辉医疗及实控人之一林弘远发来的《关于签署股份转让协议的告知函》;在6月15日,谊和医疗、 同辉医疗与公司实控人之一林弘远签署《股权转让协议》,谊和医疗拟将其持有的公司股份2336.56万股(占公司总股本6.27%),同辉医疗拟将其持有的公司股份876.21万股(占公司总股本2.35%)通过协议转让方式转让给林弘远;转让理由系林弘远基于一致行动人之间资产规划管理需要。谊和医疗、同辉医疗的法人为林弘立,与林弘远为兄弟关系。

在价格条款上,本次股权交易的每股定价为人民币7.5元,整体交易金额高达2.41亿元人民币,此笔资金的筹措由林弘远自有资本或通过其他方式自行筹集。

但是就有媒体直言不讳,观察二级市场表现,自5月15日至6月15日期间,莎普爱思的股票平均交易价格为每股8.61元人民币。相比之下,本次转让的每股价格略低于市场平均水准,相当于市场价的“8.8折”优惠。

然而,仅仅过去一年时间,剧情便发生了反转。

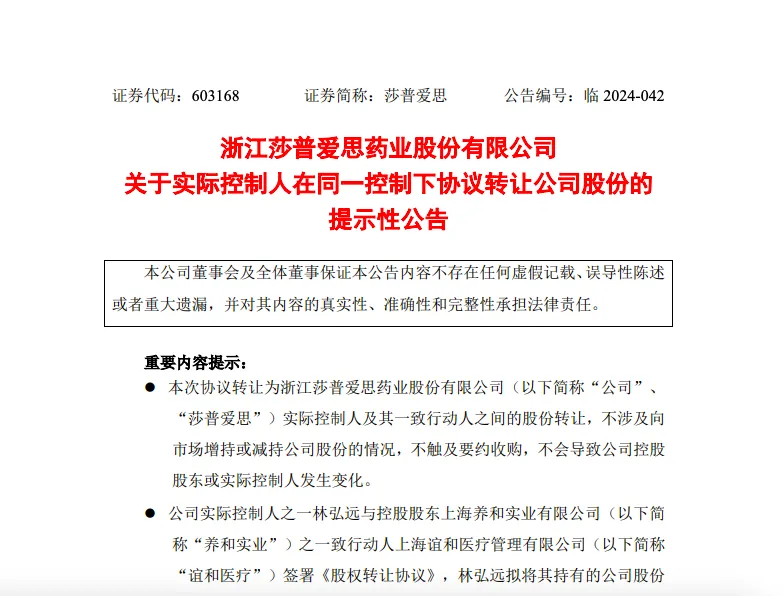

2024年7月31日,莎普爱思发布关于实际控制人在同一控制下协议转让公司股份的提示性公告,指出公司实控人之一的林弘远将其中的600万股(占公司总股本1.58%)以每股6.38元的价格又转让给了谊和医疗,转让价款总额为3828万元人民币。谊和医疗取得公司股份的资金来源为自有资金或自筹资金。

这一兄弟间的“高买低卖”的操作模式,意欲何为,无疑加深了市场的疑虑和担忧。

PART 02 今年上半年业绩由盈转亏

市值哥的兄弟独角兄有一个预感,这个操作,可能与今年上半年的业绩有关。

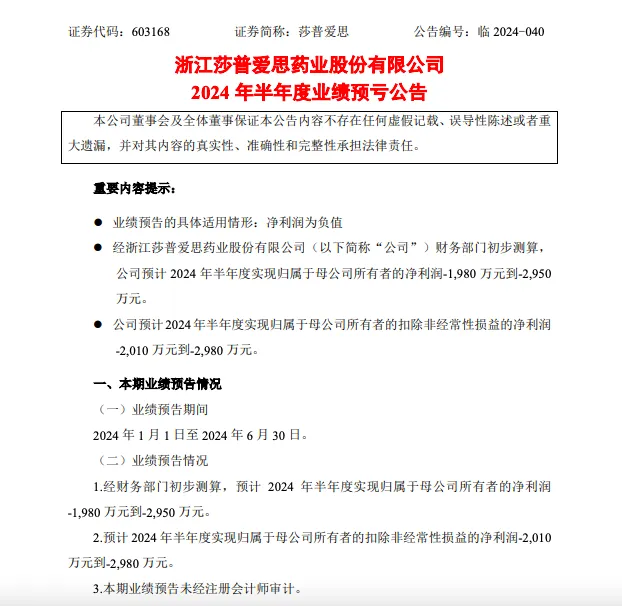

2024年7月9日,莎普爱思正式对外宣告,其预计在2024年上半年(1月至6月)的归属于母公司股东的净利润将出现亏损,亏损区间为1,980万元至2,950万元。同时,扣除非经常性损益后的净利润同样预计亏损,亏损范围为2,010万元至2,980万元,标志着公司业绩同比出现了由盈利转为亏损的显著变化。

公告发布的次日,公司股价迅速反应,出现大幅下跌,跌幅达到5.17%。在当日交易中,股价一度触及年内最低点,即每股6.44元,随后虽有所回升,但收盘时仍报于6.6元。

至7月17日收盘,莎普爱思的股价进一步调整至6.69元/股,相较于年初的13.39元开盘价,累计跌幅已接近50%。而与其2015年达到的历史高点55.9元相比,股价更是缩水超过80%,目前公司市值26.43亿元,显示出市场对公司业绩下滑的强烈反应。

市值哥还发现,莎普爱思的实际控制人林弘远及其一致行动人累计质押了公司大量股份,截至2024年8月5日,累计质押股份达到57875619股,占所持公司股份的47.45%,占公司总股本的15.26%。这表明公司可能面临一定的资金压力。

“你说,会不会是这两兄弟为了给上市公司一些提振的信息,兄弟间倒腾一下。”独角兄瞎猜道。他还特意看了一下谊和医疗的情况,这公司今年1月刚刚被税务机关行政监管了一次。

而在各大投资社区里面,更是充斥着林弘远频繁进行股份转让和高溢价关联交易的真实目的是什么?他的这些操作是否遵循了公平、公正、公开的原则?是否存在利用信息不对称和自身控制权地位谋取私利的行为的质疑。

PART 03 高溢价买自家医院?

也不能怪投资者们的普遍质疑,因为莎普爱思此前还曾多轮高溢价关联交易购买林氏家族医院资产的前科。

自媒体《Y角兽》就曾报道称,去年年初,莎普爱思以高出净资产299.6%的比例从实际控制人林弘立、林弘远的堂哥林长剑持有20%股权的上海芳芷医疗管理有限公司(以下简称“上海芳芷”),买下了青岛视康眼科医院有限公司(“青岛视康眼科医院”。),因此形成了5204.7万元的商誉。

2020年,莎普爱思发布公告称,公司以现金支付方式收购渝协管理、协和投资合计持有的泰州妇儿有限公司100%股权,标的资产交易定价为5.02亿元。上市交易价格较彼时的净资产增值3.7亿元,增值率为278.88%。而泰州妇儿的实控人正是林弘立、林弘远兄弟。

根据当时的协议,如果业绩承诺期累计实际净利润低于承诺的累计净利润,但不低于承诺的累计净利润的 90%(含 90%),则被收购方一次性支付补偿金额。

与此同时,如果业绩承诺期届满,莎普爱思聘请具有证券业务资格的会计师事务所对目标公司100%股权进行减值测试并出具专项核查意见,如果低于收购价,则出售方应当另行补偿。

《Y角兽》文章特别提到,去年4月,上述业绩承诺期届满,泰州妇儿累计完成净利1.03亿元,只达到完成业绩承诺的 93.84%,业绩未达标金额为677.1万元。根据万隆(上海)资产评估有限公司(以下简称“万隆资产”)所做的商誉减值测试,泰州妇儿的商誉减值947.53万元。

但莎普爱思公告仅提出,上述商誉减值的应收业绩补偿款947.53万元,而未提及业绩未达标,上海渝协医疗管理有限公司、上海协和医院投资管理有限公司、林弘立、林弘远等是否会给予补偿。

这也就不难让投资者猜测,实控人会不会通过频繁高溢价关联交易,收购自家的资产,左手倒右手,最终掏空上市公司呢?

因此,作为上市公司,莎普爱思有责任也有义务向市场公开透明地披露其经营情况和关联交易信息。

莎普爱思的未来何去何从?林家兄弟的股权腾挪是否会继续上演?这一切都需要市场和时间来给出答案。

但无论如何,我们都希望莎普爱思能够坚守初心、专注主业、诚信经营,为投资者创造更多的价值。

$莎普爱思(SH603168)$

本文作者可以追加内容哦 !