一段时间以来,超微半导体公司( NASDAQ:AMD ) 的估值一直过高。自上次分析过该股后,其股价已下跌近 17%。现在,我认为该股估值更合理,而且我认为它有望在 2025 财年和 2026 财年实现高增长,这主要可以借助于其 AI 相关产品,预计 12 个月内股价将增长 50% 以上。

但是,由于对高资本支出的担忧以及与基本面预测失误相关的波动潜力,更广泛的 AI 市场可能出现看跌情绪,因此我们还需要谨慎评估。与英伟达 ( NVDA ) 以外的业内其他股票相比,该股估值仍然非常高,因此在多元化投资组合中,较小的配置可能更合适。

人工智能和数据中心扩展、产品路线图以及推动增长的技术创新

AMD 的数据中心部门在2024 年第二季度实现了创纪录的 28 亿美元收入,同比增长 115%,占公司总收入的近一半——这得益于 Instinct MI300 GPU 和 EPYC CPU 的强劲销售。仅 MI300 就在本季度创造了超过 10 亿美元的销售额。看好 AMD 的核心原因是它在人工智能领域的业务,因为生成式人工智能的快速发展正在推动巨大的计算需求。AMD 专注于人工智能的产品正在获得巨大的吸引力,这就是中期前景对该股非常有利的原因。

AMD 计划每年发布新的 AI 芯片,MI325X 将于 2024 年底发布,随后是 2025 年的 MI350 和 2026 年的 MI400。这将推动数据中心和 AI 市场进一步增长。AMD 还计划在 2025-2026 年将玻璃基板纳入其高性能系统级封装 (SiP) 中。玻璃基板具有出色的平整度、热性能和机械强度,这些对于具有多个芯片的先进 SiP 都至关重要;这有助于提高性能并降低生产成本,从而提供竞争优势。

此外,包括 PC 销售在内的 AMD 客户端部门收入同比增长 49%,总计 15 亿美元。这在很大程度上是由于对 AI PC 的需求不断增长,以及 AMD Ryzen 处理器的强劲销售。在这方面,AMD 正在继续投资用于笔记本电脑和台式机的高性能处理器,这应该会带来很大的增值效果。我认为 AI PC 的市场将大幅扩张。到 2027 年,IDC 预测AI PC 将占所有 PC 出货量的近 60%,出货量将从 2024 年的近 5000 万台增长到 2027 年的 1.67 亿多台。据 Canalys 称,该市场预计将在 2024 年至 2028 年期间增长 44% 。

基本增长估计、估值分析和 12 个月价格目标

由于这些与人工智能相关的增长前景,市场普遍看好 AMD。事实上,AMD 正在与 Nvidia 直接竞争,我认为 AMD 目前的估值更具吸引力。由于 Nvidia 的收入增长率似乎将开始收缩,因此它也面临更高的中期指数增长曲线。AMD 预计 2025 财年的每股收益将增长 60%,2026 财年的每股收益将增长 35%,而 2024 财年的每股收益将增长 27.5%。如果估值也很有吸引力,那么这就是看好 AMD 的一个重要原因,我认为现在估值确实如此。

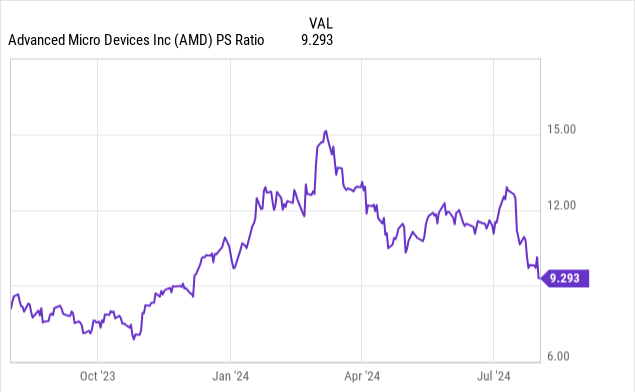

我认为,由于该公司报告如此高的增长导致市场情绪高涨,到 2025 财年中期,市销率可能会扩大到 10。我还认为,正如热门科技股的普遍情况一样,其 2025 年全年的增长将在早期得到体现。因此,我对 2025 年 8 月的目标是市值达到 3280 亿美元,这意味着 12 个月内市值将从目前的 2145 亿美元增长 50% 以上。

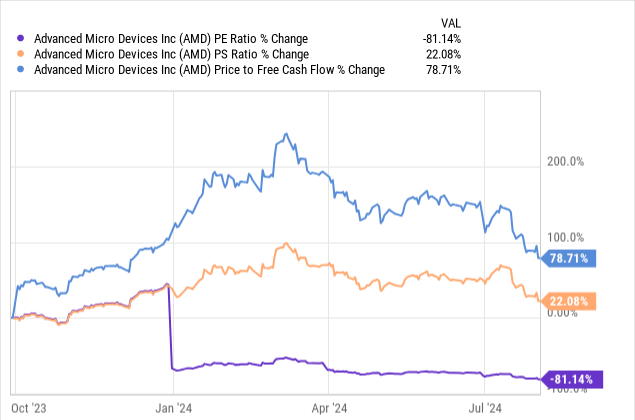

尽管有这种看涨观点,但 AMD 的估值仍然非常高,预期市盈率 GAAP 比率接近 100。话虽如此,其 PEG 比率仅为 0.91,弥补了这里的价值风险。这当然不是价值投资,我也不会认为这是 GARP 投资;相反,这是一项纯粹的增长投资。如果 AMD 未能实现其指导或普遍预期,那么该股很容易出现下行波动。此外,它在人工智能方面的投资可能会带来不利影响,即使作为一家公司,它本身并不应受此影响。

可以想象,Nvidia 的熊市也会影响 AMD 的股票,即使 AMD 保持强劲的基本增长,这也可能会降低市场情绪。如果出现后一种情况,更能表明当前是个不错的投资机会。

反对意见和风险分析

尽管AMD有其优势,但人工智能和数据中心市场的主要参与者英伟达却对其构成了重大的长期威胁,尤其是其 CUDA 生态系统和 GPU。虽然我认为这不太可能在中期内阻碍AMD的扩张能力,但在未来多年可能会带来很大的阻力。英特尔(INTC)也在复苏,包括其GPU和专用硬件产品线,因此AMD面临着激烈的竞争压力。话虽如此,人工智能、数据中心和高性能计算的市场足够大,足以让许多主要参与者从中获利。然而,AMD的护城河不会像英伟达那样深,因此我们不能期望在AMD下一轮牛市中看到与英伟达相同的增长。

AMD与英伟达一样,大部分芯片制造都依赖台积电 ( TSM )。因此,它更加灵活,但也失去了英特尔如果其18A“超越”战略成功的话可能掌握的潜在规模经济。然而,AMD的无晶圆厂模式呈提供了自由现金流增长的机会,而这对于台积电和英特尔等代工厂来说更加困难,因为制造的资本密集度很高。这为 AMD 提供了更大的战略调整空间,进一步带来了增长空间,因为我非常重视在这个技术变革和创新剧烈的时代中的敏捷性,这可能会引发新的技术需求。

MI325X、MI350和MI400的成功在很大程度上依赖于有效的执行和技术创新——产品线延迟或技术挑战(包括召回)可能会严重影响收入预测。英伟达目前约占人工智能服务器半导体市场份额的80%,因此AMD面临着垄断竞争,这可能导致其为了成本效率而走捷径,从而增加技术困难出现的可能性。诸如此类的负面不利因素可能意味着,由于其估值倍数已经很高,AMD 的股价会出现大幅波动。

结论

基于我之前对AMD的研究和分析,它已经被高估了相当长的一段时间。现在,在最近的价格下跌后,它的估值更为合理。因此,我认为根据其在2025财年和2026财年的人工智能和数据中心业务的高增长预测,该股是一个值得考虑的投资选择。我预计12个月的价格复合年增长率超过50%。然而,由于收入或盈利可能低于预期导致的高波动性,还需谨慎考虑。随着英伟达增长率放缓以及公司和投资银行开始更多地质疑人工智能资本支出的投资回报率,整个人工智能股票市场也可能变得疲软。

本文作者可以追加内容哦 !