【 “喜报”的背后还有什么?】

撰文 | 临渊

出品 | 星球储能所

上半年,自2020年以来首遇营收下滑的宁德时代,却靠着“增利不增收”的成绩大赚了一笔。

据宁德时代发布的上半年财报显示,公司今年1-6月营收达到1667.67亿元,同比下滑11.88%;归母净利润则实现228.65亿元,同比增长10.37%;扣非净利润200.54亿元,同比增长14.25%。

当然,对于已经把电池做到全球第一的“宁王”而言,“增利”的成绩丝毫不出乎行业预料。

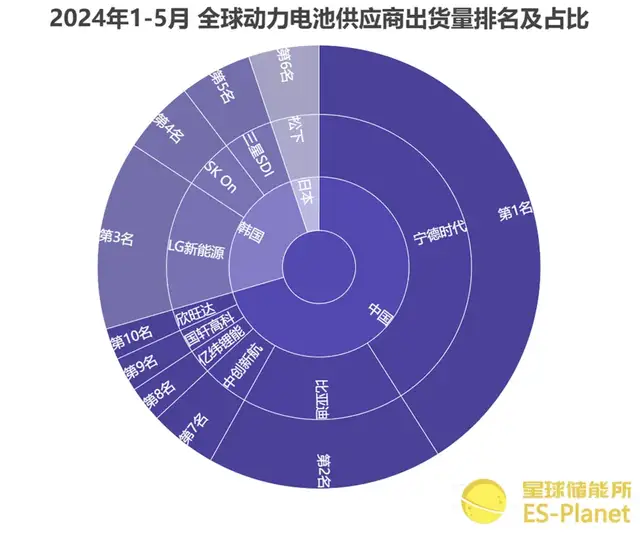

据SNE Research数据显示,1-5月宁德时代动力电池全球市占率达到37.5%,增长率则达到31.1%(107GWh),排名持续保持全球第一。

储能电池作为公司第二大核心业务板块,收入占比也已经由去年同期的14.79%提升至17.28%。

据财报援引有关机构统计,今年1-6月,公司储能电池出货量继续保持全球第一的市场份额。

可以毫不夸张地讲,宁德时代比全球任何一家锂电池企业都更配得上行业领先的业绩表现,公司的“不增收”反而才相当令人意外。

图表:1-5月 全球动力电池供应商排名

来源:SNE Research

宁德时代上半年的毛利率有多高?

答:动力电池系统毛利率26.90%,储能电池系统毛利率28.87%,二者各较上年同期增长6.55%与7.55%。

如以同行业可比公司2023年储能业务的毛利率作为参考,宁德时代已经高出大多竞争对手(如瑞浦兰钧4.7%、亿纬锂能17.03%、国轩高科18.29%等)十个百分点以上。

考虑到宁德时代上半年动力电池均价已由去年的1.03元/Wh下滑至0.7元/Wh,储能电池均价则约0.66元/Wh。

顶着迅速滑落的产品单价,却能够取得傲然群雄的高毛利率水平。宁德时代强势的盈利能力与高超的供应链管理水平属实值得钦佩。

宁德时代也在业绩说明会上表示,盈利水平上升主要源于原材料成本下降带来的收入单价下降,虽然收入单价降低,但由于毛利率稳定,劳动生产率提高,从而维持了良好的盈利水平。

钱没少挣,宁德时代的日子却过得轻松吗?

值得玩味的是,提及原材料成本,宁德时代对上游材料供应商的“压榨”素来颇受诟病。

作为公司三元正极第一供应商的“材料行业顶流”容百科技,以大客户宁德时代作为市占率的绝对保障,毛利率却甚至不足“老对头”当升科技的一半,利润相当微薄。

宁德时代高盈利的背后,远不只是供应商“负重前行”。

“压榨”一词同样被用在了年中闹得沸沸扬扬的“896工作制”及要求员工“奋斗一百天”事件,把宁德时代的“卷王”之名越炒越凶。

宁德时代董事长曾毓群甚至在夏季达沃斯论坛上公开喊话:“奋斗100天,就是号召大家去练好基本功,我们没有强迫大家。”

这位年内抛头露面愈发频繁的商业帝国掌门人同时表示,“不存在什么‘卷王’,我也不知道‘卷’这个字什么意思。”

事实却是,纸面上大赚特赚的宁德时代已经更加谨慎了起来。上半年的宁德时代,更加积极“节流”,甚至压缩了公司自身的研发投入。

公司研发费用从去年同期的98.50亿元缩减12.77%至85.92亿元,总营业成本同比大幅缩减17.39%至1225.18亿元。

“宁王”的焦虑,同样可以在其出海战略上看到端倪。

年内,由曾毓群发出的宁德时代2024年总裁办一号文件在业内疯传,被不少媒体评价为“宁王的出海动员战书”。

另有传闻,自去年年底,宁德时代员工的电脑桌面就被统一设置为“谁到海外,谁就是公司的英雄,走出去,到海外去”的文字标语。

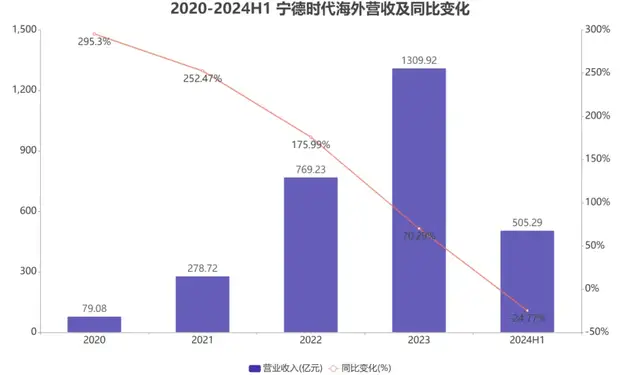

宁德时代似乎正在大刀阔斧地不断加速其向外扩张,收效却是2024年上半年,公司海外业务营收同比削减24.77%。

如以图表来看便更加明显,近五年来,宁德时代海外业务增速不提反降,到如今增速已落为负值。

图表:宁德时代海外营收变动情况

来源:星球储能所

若考虑到宁德时代作为中国电池行业代表,亦是以欧美为首的海外市场重点针对的“标靶”。

宁德时代在“增利”之下的挣扎远比纸面上看到的严峻得多。

本文作者可以追加内容哦 !