8月5日正式复牌后,天士力股价以涨停价开盘,截至当日收报14.88元/股,涨幅为5.68%。次日,公司股价日跌3.83%,收于14.31元/股

标点财经、投资时间网研究员 李路

在“大力鼓励中医药事业发展”政策推动下,叠加中药行业部分产品涉及诸如国家保护品种、保密配方等因素,近年来中药国企改革进入新阶段,优质中医药资产成为国资关注的重点。

近日,又一起国资入主中药龙头企业案引起市场关注。转让方为天津市王牌药企天士力生物医药产业集团有限公司(下称天士力集团)及其一致行动人,受让方为中国华润旗下的华润三九医药股份有限公司(下称华润三九,000999.SZ),以及中国国新旗下的国新投资有限公司(下称国新投资),转让标的为天士力医药集团股份有限公司(下称天士力,600535.SH)的股份。

根据华润三九与天士力在8月4日同步发布的公告,华润三九受让天士力集团及其一致行动人合计持有的4.18亿股天士力股份,占天士力总股本的28%,转让价格为每股14.85元,转让价款合计为62.12亿元。同时,天士力集团向国新投资有限公司转让其持有天士力的0.75亿股股份,占天士力总股本的5%。

交易完成后,天士力实控人将从公司创始人闫希军等人变更为中国华润,天士力集团的实际投票权剩余12%左右。

受控制权变更事宜影响,天士力自8月1日起停牌,8月5日正式复牌。复牌当日,天士力股价涨停价开盘,收报14.88元/股,涨幅5.68%;华润三九同日股价收报42.34元/股,涨幅0.71%。不过8月6日,天士力日跌3.83%,收于14.31元/股。

值得一提的是,停牌公告发布前一日即7月31日,天士力股价大幅拉升,当日报收14.08元/股,涨幅高达6.18%,是今年2月以来单日涨幅最高的一次。此现象一定程度上引起了市场对于公司股价“抢跑”的质疑。

标的资产质量如何?

作为天津本土企业,天士力凭借单品“复方丹参滴丸”在中药行业迅速占领了一席之位。在随后的发展过程中,天士力在做专、做精现代中药的基础上,逐步向生物药、化学药、特色专科医疗行业扩展,并逐步进入保健品、健康食品、化妆品、安全饮用水、生物普洱茶等生命健康产业领域。

自改制以来,天士力便由药学出身的闫希主要掌控,2014年,闫希之子闫凯境从其父手中接过董事长职位。与闫希注重传统药品研发、生产不同,闫凯境在金融、投资领域有着自己的想法,接手后便开始对公司的投资方式进行改革,将投资重点放在了4D(诊断Diagnostic、器械Device、药物Drug、数字医疗Digital)上,而投资方式主要为外部股权投资。

有行业资深人士向标点财经、投资时间网研究员表示,天士力主业做的不错,但投资副业比较多,就会使得公司盈利水平不能单纯反映主业经营情况,业绩也会受投资标的价格变动的影响。

例如,2021年,公司投资的天境生物股价走高,最高时市值超过70亿美元,由此带动了天士力2021年业绩大幅增长,净利润创上市以来新高。但随着生物医药行业转冷,行业内上市公司股价开始下滑,天士力的净利润水平自然也受到牵连。2022年报显示,天士力归母净利润同比下降110.87%,亏损2.57亿元,成为上市以来首度亏损的年份。

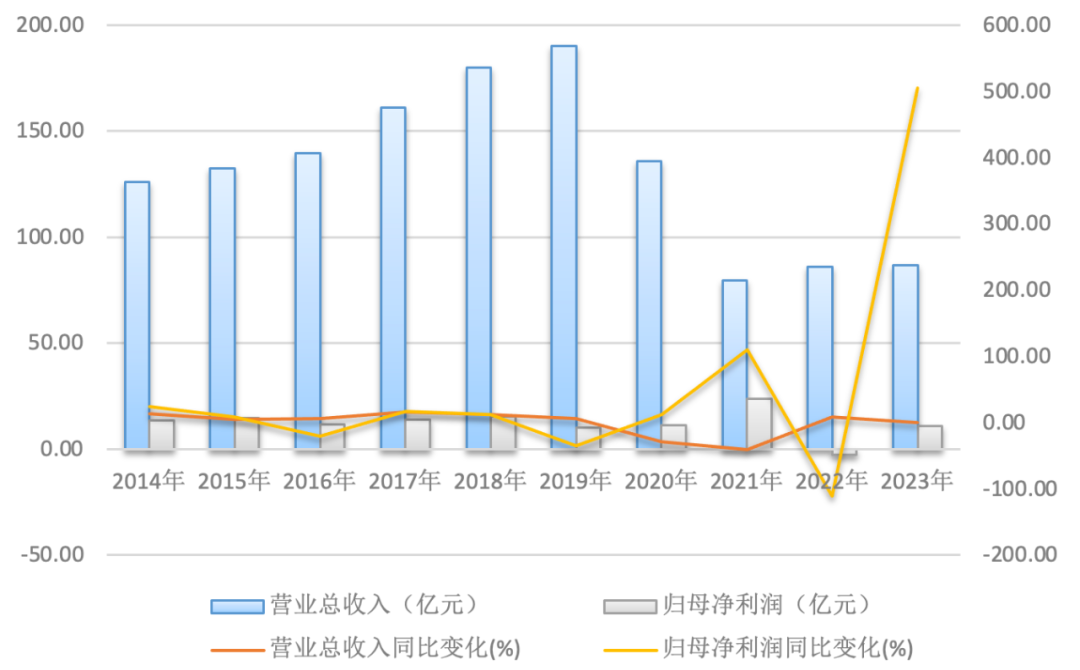

关注到这一情况的天士力在2023年全力拓展产品市场,加大产品销售力度,高效推进研发管线,方在当年实现归属净利润扭亏。据年报数据披露,2023年,天士力实现营业收入约为86.74亿元,同比增长0.42%;对应实现的归属净利润约10.71亿元,同比增长505.34%。虽然增速很亮眼,但这一变化更多是由于基期数据过低,公司实际业绩水平并未回到巅峰。

标点财经、投资时间网研究员整理历史数据看到,2015年至2021年,天士力实现的营业收入分别约为132.3亿元、139.5亿元、160.9亿元、179.9亿元、190亿元、135.8亿元、79.52亿元;对应实现的归属净利润分别约为14.79亿元、11.76亿元、13.77亿元、15.45亿元、10.01亿元、11.26亿元、23.59亿元。除个别年份外,2022年前的六年间,公司盈利水平基本高于2023年。

不仅如此,对于核心单品的依赖一直是天士力需面对的潜在风险。根据2023年报,天士力营收来源分为医药工业及医药商业,其中85%的收入来自医药工业,而医药工业收入中又有七成来自于心脑血管产品。此外,公司全年复方丹参滴丸售出1.4亿盒,同比增长9.89%。换言之,除复方丹参滴丸外,天士力的“代表作”并不多。

天士力近十年营收及归母净利润情况(亿元)

数据来源:公司公告

制表:标点财经、投资时间网

为何选择天士力?

既然如此,华润三九又为何选择将天士力“收入囊中”?标点财经、投资时间网研究员分析认为,或许与以下几个原因有关。

第一个原因或是基于两者的历史渊源。华润集团与天士力的合作关系始于2012年,当年,华润医药商业集团与天士力合作成立华润天津医药有限公司,这为华润集团成功进军天津医药市场奠定了基础。

第二个原因或是因为天士力为A股中药板块龙头。由于具备一定规模的中药创新药公司屈指可数,因此过往国资并购的多为传统中药企业,此番华润三九控股天士力开创了控股中药创新药公司的先河。

通过收购天士力,华润三九可以加快补充创新中药管线,提高创新药研发能力,建立在中药领域的引领优势。根据天士力2023年度报告,公司拥有涵盖98款在研产品的研发管线,包含41款1类创新药;中药管线布局25款产品,其中9款产品处于研发III期。

华润三九方面也表示,本次交易有利于双方发挥中药产业链协同效应,在中药材种植、创新研发、智能制造、渠道营销等领域相互赋能,增强全产业链核心竞争力。

需要指出的是,天士力的医药零售连锁业务与中国华润下属华润医药的零售连锁业务存在同业竞争,天士力生产的右佐匹克隆片与华润三九生产的佐匹克隆片存在同业竞争。

为保障公司及股东利益,华润三九及其控股股东华润医药控股、实际控制人中国华润承诺,自本次交易完成后5年内,解决承诺方及其控制的下属企业与天士力及其控制的下属企业之间现存的同业竞争问题。

华润系药企继续扩容

其实,天士力并不是华润系收购的第一家上市药企。随着“大健康”概念深入人心,中国华润在大健康领域的布局步伐也在不断加快。通过不断整合资源,中国华润逐步构建起涵盖上游医药研发与生产、中游医药流通与物流配送,以及下游医疗服务与健康管理的大健康全产业链布局。

在收购天士力之前,中国华润已实际控制的A股医药企业包括华润三九、昆药集团(600422.SH)、江中药业(600750.SH)、东阿阿胶(000423.SZ)、等4家中医药公司,以及华润双鹤(600062.SH)、血液制品行业企业博雅生物(300294.SZ)、器械产业型企业迪瑞医疗(300396.SZ)等医药公司。

这其中,昆药集团是最新纳入中国华润大健康板块的A股药企,这次并购与并购天士力有诸多相似之处。首先,两次并购均由华润三九操刀执行;此外,华润三九斥资29.02亿元购买了昆药集团28%的股份,股权收购比例与此次并购天士力的股份比例也几近相同。

算上本次收购的天士力,中国华润控制的中药上市公司的总市值将达到1300亿元,已超过现在的中药市值一哥片仔癀(600436.SH),成为A股中药行业最强资方。

此番收购天士力,除股权划转外,华润系还与天士力签署了战略合作协议,协议称双方将在中药创新发展、数智本草大模型及滴丸技术与装备开发方面展开合作。

因此,本次收购不仅利于华润系,对天士力而言也算得上迎来一次转折。一方面,华润三九的营销能力、营销渠道将有助于带动天士力OTC产品的发展,打破天士力院内销售的局限。另一方面,脱离原实控人天士力集团繁杂的非主营业务后,天士力可以更加聚焦主营业务,华润三九的管理策略将更有助于天士力厘清管理结构。

本文作者可以追加内容哦 !