美东时间周二,“AI妖股”超微电脑公布了第四财季财报后,股价经历了过山车式的走势——先是一度暴涨近17%,紧接着又扭头暴跌,跌幅高达超13%。

周二,服务器制造商超微电脑公布第四财季业绩报告,喜忧参半,营收超预期,但毛利率下降,而且EPS不及预期。具体来看:

营业收入:Q4营收53.1亿美元,同比激增143.6%;

EPS:Q4 EPS为6.25美元,同比增长78.1%,不及预期的8.14美元;

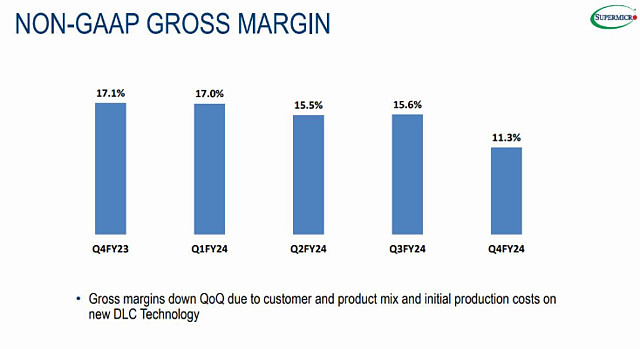

毛利率:Q4毛利率为11.2%,同比下降5.8个百分点。

营收虽然超预期,但EPS不及预期以及毛利率下滑,让超微电脑股价盘后先是大涨,然后跳水下跌超10%。

超微电脑凭借AI服务器加入AI战场,可惜“叫好不叫座”

超微电脑作为AI服务器的制造商,在过去两年也吃到人工智能热潮的红利。今年以来,随着AI服务器需求的增加,公司股价已翻倍,并被纳入标普500和纳斯达克100指数。而且超微电脑在周二的业绩展望中预计,在截至2025年6月30日的财年里,公司营收将达到260亿至300亿美元。分析师平均预计为236亿美元。

虽然营收展望乐观,但真正让华尔街担心的是它的长期盈利能力。

在与戴尔、惠普等服务器供应商对手激烈的降价战中,超微电脑Q4的利润率同比下降580个基点(环比下降430个基点),仅为 11.3%。

超微电脑的高管在业绩发布后表示,由于与大客户的业务以及新型液冷服务器供应链的增加投资,毛利率受到负面影响,因为大客户通常能够通过大订单获得优惠价格。将通过在中国台湾和马来西亚扩展新产品和制造供应链,达到14%至17%的毛利率目标区间。

但华尔街并不买账,有分析师指出,超微在最近一个季度未能实现自己的盈利目标,很可能会加剧华尔街对其盈利能力的忧虑。这也是超微电脑盘后大跌的关键原因。

盈利能力不足似乎是AI服务器制造商的“通病”

不仅是超微电脑,惠普及戴尔等服务器业务的竞争对手也存在盈利方面的问题。

在5月底公布第一季度的财报时,戴尔公司预计2025财年调整后毛利率将下滑近150个基点,调整后EPS为1.55~1.75美元,远低于分析师预期的1.84美元。

戴尔的管理层预测其AI服务器业务的高成本投入将拖累全年毛利率,届时利润将会承担一定压力,无法满足外界的高预期。

而惠普二季度的毛利率为33%,也同比下降了3个百分点,环比下降了3.4个百分点。

超微、戴尔以及惠普等AI服务器供应商的毛利率下滑,普遍也反应出这些硬件巨头为了争夺AI服务器市场所增加的投资,以及彼此间激烈的价格战,但他们的管理层普遍看好对AI业务的未来。

超微电脑的CEO Charles Liang 在周二也表态称:“我们已做好准备,成为最大的IT基础设施公司”。

来源:华尔街见闻

近期,金融市场似乎更加关注企业在AI方面的投入回报了,结合此次超微电脑的财报发布,大家怎么看科技企业在AI领域的投资回报呢?

$纳指科技ETF(SZ159509)$

(上述企业仅作行业举例使用,不作为任何具体的投资建议,投资需谨慎。)

景顺长城纳指科技ETF(159509)及其联接基金(A类:017091,美元现汇:017092,C类:017093,E类:019118),跟踪纳斯达克科技市值加权指数(NDXTMC)一键打包美股科技龙头,前十大重仓股为英伟达、微软、苹果、Meta、博通、谷歌-A、谷歌-C、超威半导体、奥多比、高通,助力投资者一键布局全球科技龙头企业,大家不妨将纳指科技ETF(159509)加入自选哦!(数据来源:指数公司官网,截至2024/6/30)

纳指科技ETF及其场外基金晨星风险评级为中风险(R3),适合稳健型、积极型、激进型投资者。

本文作者可以追加内容哦 !