纵观乐歌股份的发展历程,公司不仅实现了由“乐歌制造”向“乐歌品牌”转型,更在出海模式上,实现了智能家居和公共海外仓业务双轮驱动、协同发展,增强公司盈利能力,缔造了跨境电商家居领域的“乐歌模式”。

来源 | 经理人家居前沿

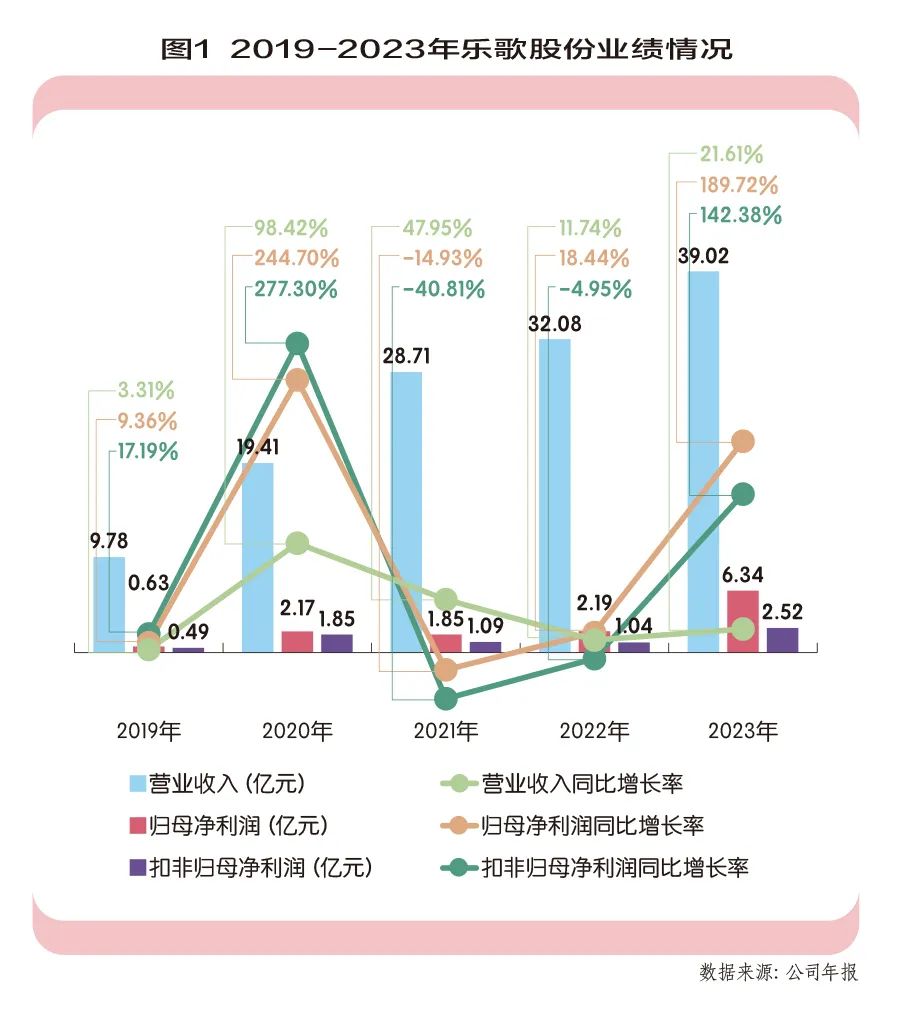

近两年来,受地产行业低迷,众多家居企业维持低速增长之时,乐歌股份(300729.SZ)却像是找到了新的财富密码,业绩增长迅猛,尤其是2023年,公司扣非归母净利润从上一年同期的1.04亿元大幅增长142.38%至2.52亿元。乐歌股份在业绩分析中认为,主要业绩驱动因素包括多个方面,其中既有海外仓业务保持高增长的因素,还有自主品牌影响力不断提升,独立站表现亮眼的影响。

近年来,乐歌股份在战略指导与经营方面展现出了较强的战略性和前瞻性。从最初的产品出海,到转向自主品牌出海战略,再到公共海外仓跨境物流仓储业务的发展,乐歌股份不断优化公司经营,为业绩增长打造了多元可能。

打造家居品牌出海新模式

2023年财报显示,乐歌股份实现营业收入39.02亿元,同比增长21.61%,归母净利润同比暴增189.72%至6.34亿元,虽然其中有一部分原因是公司处置长期资产的收益,但是扣除非经常性损益3.82亿元后,公司扣非归母净利润仍然高达2.52亿元,同比增长了142.38%。

其中,人体工学系列产品仍是公司营业收入的主要来源,实现收入26.12亿元,占营业收入比重66.94%;公共海外仓业务快速发展,实现收入9.51亿元,占营业收入比重提升至24.38%。

另外,乐歌股份自主品牌影响力不断提升,独立站表现亮眼。2023年,公司自主品牌产品销售收入占主营业务收入(不含海外仓收入)比例为70.66%。其中,跨境电商销售收入17.73亿元,同比增长12.59%。公司独立站销售收入6.71亿元,同比增长16.72%。

乐歌股份的销售模式覆盖境内、境外、线上、线下多类型、多渠道的多元化销售模式。其中公司的销售收入主要来自境外地区,2023年境外收入占营业收入比重高达92.21%。

乐歌股份的业务模式是跨境电商,公司境内、境外线上销售主要通过独立站和大型电商平台进行,如境内的天猫、京东等,境外的Amazon、公司的独立网站(首个独立网站flexispot.com,2016年在美国上线)、HomeDepot、OfficeDepot等电商平台。近年来,公司独立站发展迅速,截至2023年末独立站有12个,销售占跨境电商销售收入提升至近四成,“具有较强的品牌溢价能力和消费者认同感”。乐歌股份表示,2023年公司美国独立站流量首次超过主要竞争对手排名第一。

乐歌股份是全球知名的智能家居、健康办公产品的研发、制造、销售商,成功推出多款智能办公升降桌、智能家居桌、电动儿童学习桌等人体工学产品,目前,公司拥有“LOCTEK 乐歌”和“Flexispot”两大自主品牌,分别布局于国内外市场。乐歌股份成立于2002年,前身为丽晶电子线缆有限公司,2017年12月1日在深交所创业板挂牌上市,一跃成为了“跨境电商第一股”。

纵观乐歌股份主要发展历程,在战略布局上,公司展现出了清晰的战略思路和前瞻性。乐歌股份成立初期,主要采用ODM为主的贴牌销售模式,合作境外品牌商、大型连锁零售商等。2009年,公司推出“乐歌”自主品牌,由“乐歌制造”向“乐歌品牌”转型,走向更高生产经营利润模式。2011年,公司转型发展跨境电商,从而奠定了当前的智能家居、智慧办公产品业务发展模式。随着公司业务规模的不断扩大,为赋能自身跨境电商业务,乐歌股份延伸布局了跨境电商公共海外仓创新服务综合体项目。

如图1所示,2019-2023年,近五年来,乐歌股份营业收入呈不断增长趋势。2020年受“宅经济”影响,公司人体工学系列产品订单持续增加,推动了业绩的增长。2022年在高基数和欧美通胀导致居民购买力下降的背景下,智能升降产品增长乏力,但公共海外仓服务爆发,成为公司业绩增长的第二驱动力。在自主品牌和公共海外仓的影响下,2023年公司业绩再次出现爆发式增长。

“中国自主品牌跨境电商出口是大势所趋,乐歌会紧抓这个机遇持续不断探索,为中国品牌出海贡献力量。”公司创始人、董事长项乐宏说。从产品出海到品牌出海再到推出公共海外仓跨境物流服务,乐歌股份打造出了家居品牌出海的新模式。

培养第二增长曲线

值得关注的是,近两年来,乐歌股份的业绩增长,有较大部分原因,是公共海外仓驱动的。由于家居行业受地产行业等多方面的影响,业绩增长遭受冲击,企业如何探索新的增长方式,成为了行业的共识。而乐歌股份利用自身优势,率先开辟出了新的赛道。

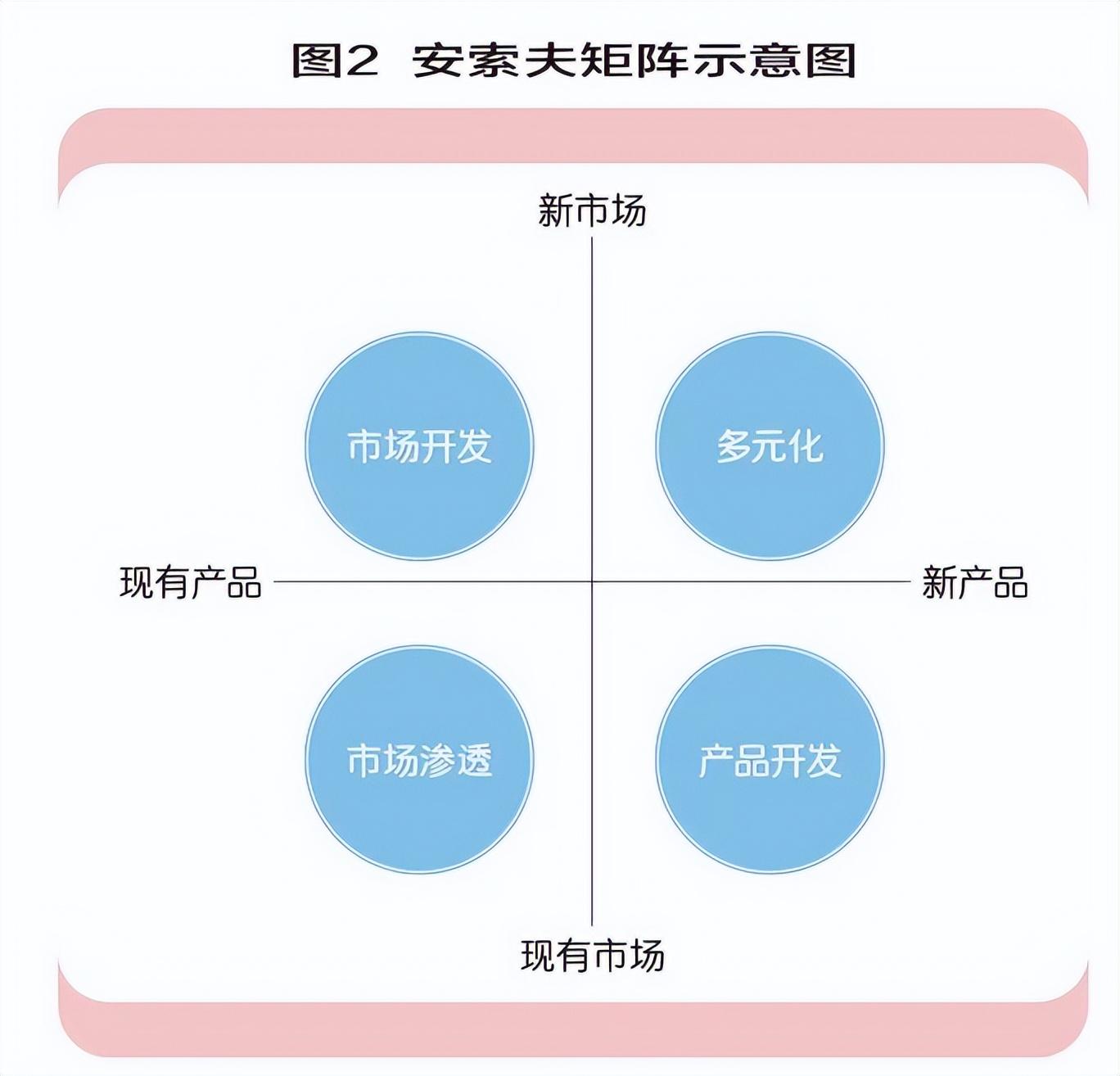

结合乐歌股份的经营策略和安索夫矩阵来看,如图2所示,安索夫矩阵通过产品和市场的组合,提供了四种增长战略:市场渗透、产品开发、市场开发和多元化。从安索夫矩阵可以看到,四种不同的发展战略虽然都以企业目前的产品市场组合为出发点,但其各具不同的战略目标,即四种不同发展战略的未来产品市场组合各不相同。

其中,“市场开发”这一增长策略就是提供现有产品开拓新市场,企业必须在不同的市场上找到具有相同产品需求的使用者顾客,其中往往产品定位和销售方法会有所调整,但产品本身的核心技术则不必改变。乐歌股份作为智能家居跨境电商,利用自有的海外仓发展物流仓储业务,以灵活的战略对策,形成了新市场的开发,为公司打造出了第二增长曲线。

2013年,乐歌股份在美国设立首个海外仓。2019年初,“公司意识到海外仓的战略意义,开始系统性筹划海外仓项目”,并于2020年上半年开始全力推进。数量方面,截至2019年,乐歌股份全球拥有6个海外仓,其中美国有3个。到了2023年末,乐歌股份在全球的自营海外仓数量达到12个,面积为28.96万平方米。

2020年,受疫情影响,海外电商需求激增。而彼时海运供不应求,备货成本陡增,加之亚马逊封号潮带来大量货物堆积,海外仓曾“一仓难求”。乐歌股份利用多年的海外仓运营经验积累及仓库规模,面向卖家开放自有海外仓,从而带动公司整体业绩的提升。

海外仓作为跨境电商“最后一公里”的仓、配、退一体化服务模式的基础,在全球的布局越来越密集。在跨境电商迅速发展下,海外仓需求被大量催生。跨境眼观察发布的《2023海外仓蓝皮书》数据显示,2020-2022年欧美日等主要海外消费国家的海外仓数量均呈现快速增长趋势。其中,目前美国的海外仓行业尚处发展前期,存量市场极大,尚未形成除亚马逊之外的海外仓运营巨头,在美运营海外仓的中国企业正处于洗牌出清、格局逐步走向集中的进程中,并呈现两极分化趋势。不过在14年跨境电商运营经验及12年海外仓运营经验的加持下,乐歌股份显然在海外仓业务拓展中存在明显的优势。

“公司自2020年开始推出公共海外仓跨境物流服务,并通过‘小仓换大仓’的方式滚动发展海外仓和优化仓库布局。”从业绩驱动来看,2020和2021年年报中,公共海外仓业务收入并没有单独划分,而是归类为“其他”,从产品分类来看,2020年其他产品业绩同比暴涨284.29%至4412万元。到了2022年,乐歌股份将该业务单独分类,并与2021年的收入情况做了对比。数据显示,公共海外仓2022年业务收入从2021年的1.71亿元增长186.35%至4.90亿元,占公司营业收入比重从5.96%提升至15.28%。到了2023年,乐歌股份将公共海外仓业务归类为“仓储物流服务”,业务收入增长94.03%至9.51亿元,占营业收入比重再度上升至24.38%,不断提升的公共海外仓业务收入也提升了公司的经营业绩。

2024年一季度,乐歌股份加快扩仓进度,目前在全球拥有13个自营海外仓,总面积36.24万平方米。乐歌股份海外仓在为自身跨境电商业务赋能的同时,已累计服务超过600家外贸企业,其中不乏上市公司、中大件品类垂直类目的头部卖家等。随着公司业务和自营海外仓的规模效应和头部效应显现,公司的行业地位不断提升,乐歌股份现已发展成为中大件品类海外仓服务企业中的头部企业。

从战略布局来看,目前,除了巩固家居业务的稳定增长,乐歌股份正在积极谋划海外仓的建设。6月17日,乐歌股份公告,将投资建造“美国佐治亚州Ellabell海外仓项目”,建筑工程费用预计为7800万美元(折合人民币约5.5亿元),预计完工时间为2025年12月31日。“做大做强公共海外仓业务,是公司重要战略。”目前,乐歌股份已在美国核心港口周边购买约5000亩土地,可建造约150万平方米的海外仓。

从智能家居、智慧办公的跨境电商业务到海外仓业务,乐歌股份实现了两大业务的“双轮”驱动,进一步增强公司的盈利能力,这在家居行业整体低迷,谋求新发展的背景下,为行业提供了增长范式。

安索夫矩阵提供的四种增长策略,同样适用于其他家居企业。而如何利用现有产品、现有市场,加速市场渗透,获得更多市场份额;或是通过现有产品,开发一些新市场,这还需要企业针对自身经营情况,采取相应的策略,从而谋取新的增长。

本文作者可以追加内容哦 !