“千帆星座”计划(G60星链计划)首批组网卫星以“一箭18星”方式成功升空入轨,标志低轨组网正式启动,卫星产业链迎来由1至100大爆发。

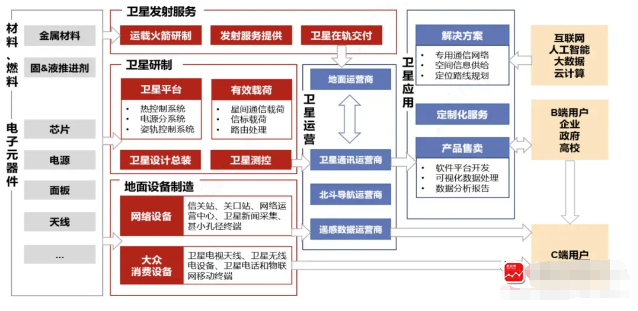

产业链拆解:

从整个系统的构成来说:基本上是 1: 2: 7 的结构,10%在上游,20%在中游,70%在下游。$航天动力(SH600343)$

1)上游包括卫星制造和卫星发射,分别占比5%和2%。国内外的成熟企业较少,技术壁垒较高,主要由郭嘉单位引领。$科德教育(SZ300192)$

2)中下游包括地面设备和卫星运营位,分别占比50%和44%,市场容量大,上市公司数量较多。$上证指数(SH000001)$

从市场的反馈来看:

1)行业龙头: 钟国卫通,钟国卫星;

2)核心标杆:航天科技,腾达科技,航天晨光;

3)高弹性硬核逻辑叠加业绩高增::天银机电(恒星敏感器)、上海瀚讯(G60载荷)、上海沪工(民营组装)

附部分卫星互联网相关细分领域梳理:

1)卫星总装: 钟国卫星、上海沪工;

2)卫星运营: 钟国卫通、三维通信;

3)信科移动:秧企,牵头6G标准化、算网融合、星地融合等多个标准立项项目。

4)卫星相控阵T/R芯片:铖昌科技(市占率约50%)低轨卫星射频芯片核心供应商,24年将受益于低轨卫星TR芯片放量 遥感业务复苏 地面雷达&机载雷达渗透率提升。

5)卫星射频天线:盟升电子(市占率约70%);

6)卫星基带载荷:创意信息(市占率约75%);

7)创意信息:低轨宽带卫星5G通信载荷核心提供商(对标马斯客星链的弯管技术更领先);

8)航天环宇:预期差极大的卫星 地面天线核心配套商,公司深耕卫星天线领域,在中高轨卫星天线市场市占率超过70%。

9)华力创通:华为Mate60基带核心供应商。

10)海格通信:华为Mate60射频供应。

10)盛路通信:前瞻布局星载相控阵天线,并有望受益手机侧天线大发展。

11)上海瀚讯:G60星座载荷唯一供应商,增量弹性较大。

12)国博电子:手机直连卫星一大难点在于射频前端的功放效率,国博是中电科核心资产,华为基站功放核心供应商。

卫星互联网产业链核心逻辑:

运营商:卫星运营商市场占据产业链最高价值量,主要企业为 钟国卫通等;

相控阵终端及天线:星上产业链最高价值量及增量市场,相关企业有雷科防务、雷电微力、梅安森、苏州博海(未上市)等;

整星平台:星上产业链第二价值量,相关企业有 钟国卫星、长光卫星(未上市)等;

基带:卫星上数据处理的核心模块,相关企业有华为(未上市)、中兴通讯、信科移动、梅安森子公司知与行;

星间链路:基于激光的星间通讯,拥有类似技术储备的企业有长光华芯等;

星上路由器:用于数据交换,相关企业有烽火通信等:

核心网:将用户的访问需求分配到不同卫星网络中,主要企业有华为(未上市)、信科移动等。

每一分收获,都来自你坚持不懈的努力;每一分汗水,都是你成功的积累。覆流年不说再见只要相信自己,总会遇到惊喜!未来我们的生活,一切全靠自己!

注:文章仅为个人复盘心得,所涉个股均为资料总结而非个股推荐,据此买卖,盈亏自负!

本文作者可以追加内容哦 !