伯克希尔哈撒韦公司 (NYSE:BRK.A) (NYSE:BRK.B) 在7 月份大涨,年度股东大会让股东对伯克希尔的未来有了更清晰的认识。

通常,伯克希尔的季度报告只反映渐进式变化,没有重大新闻项目。但2024 年第二季度的情况并非如此,我们看到伯克希尔出售了其最大股票头寸苹果 (AAPL) 的近一半。在第一季度,伯克希尔已经从 9.05 亿股减持至 7.9 亿股,减持幅度已达 13%,而在第二季度,伯克希尔又出售了惊人的 3.9 亿股,将头寸削减了 49%,至 4 亿股。

第二季度,前四大股票没有其他交易;不过,伯克希尔从第三季度开始减持美国银行,出售了约 9000 万股,约占原有 10.33 亿股股份的 9%。伯克希尔还继续出售少量雪佛龙 ,以增持西方石油的股份。

同样在第二季度,回购金额进一步减少至仅 3.45 亿美元。自 2023 年 12 月以来,所有回购都是以 A 股的形式进行的。巴菲特似乎仍在与长期持有者进行私下交易,而不是在公开市场上竞购 B 股。现在,一切似乎对巴菲特来说都太贵了,甚至伯克希尔哈撒韦本身也是如此。该公司目前持有 2715 亿美元的现金和保险及其他部门的国库券,另外还有 168 亿美元的固定收益投资。

我们不可能确切地知道巴菲特在想什么。即使他告诉我们一些事情,有时他也会采取不同的行动。不过,考虑这些可能性以及它们对我们自己的投资策略意味着什么还是有用的。由于苹果的出售是本季度最大的新闻,分析师将重点关注这一点,并只回顾运营业务的重大发展。

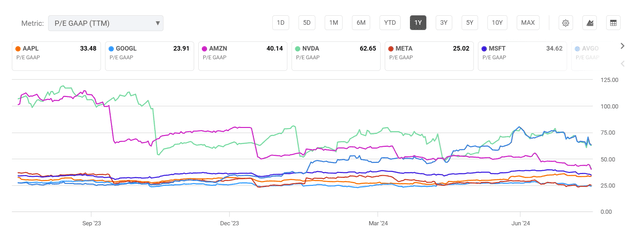

从市盈率来看,苹果的股价也不算高得离谱。

问题在于,相对于苹果的增长率,市盈率过高。无论从收入、EBITDA 还是 EPS 来看,苹果的百分比增长率都是个位数。大型市值公司的同行增长率强劲,达到两位数甚至更高。同行比较页面上的 PEG 比率显示,苹果的 PEG 比率超过 3,但其他大多数大型市值公司的 PEG 比率低于 1。

此外,巴菲特巨额的收购案是否正在酝酿中?当我们在上一份 13-F 文件中首次了解到 Chubb时,它似乎太大了,甚至连伯克希尔都无法完全消化。然而,凭借超过 2700 亿美元的现金,Chubb 1100 亿美元的市值似乎并不那么具有挑战性。这也符合伯克希尔的主营保险业务,让人想起几年前另一项成功的数十亿美元收购案 Alleghany。

我们还得等几周才能看到下一个 13-F 报告,看看伯克希尔是否仍在增持 Chubb 的股份。

也许这头大象是一家目前还未列入资产负债表的新公司。如果现金余额不低于保险浮动资金,那么有超过 1000 亿美元的资金可供使用,如果目前的市场低迷持续下去,可能会有很多机会。

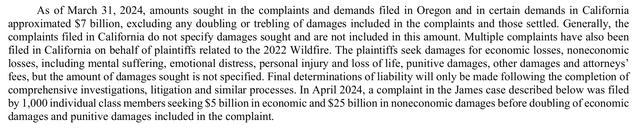

伯克希尔最近成为多起诉讼的对象。最引人注目的是针对伯克希尔哈撒韦能源公司旗下的 PacifiCorp 因俄勒冈州和加利福尼亚州的山火而提起的诉讼。本季度,我们看到伯克希尔计入了 2.51 亿美元的费用,但由于和解,一组诉讼的未偿债权从上一季度的 70 亿美元降至 30 亿美元:

坏消息是,上述数字中未包括的集体诉讼索赔高达 430 亿美元!现在损失已达到两次英国石油公司漏油事故的损失金额。

最后一种可能性令人难过,但值得考虑。也许巴菲特已经准备好卸任,希望给继任者留下灵活性,让他们自己做交易,而不必担心出售什么。这甚至可能为特别股息(不太可能,但有可能)或加速回购奠定基础,可能是从巴菲特的遗产或慈善机构回购。这不是一件坏事,而且会增加其他股东持有的伯克希尔股份百分比。

业务方面,Geico 在过去几年缺乏竞争力之后,继续在保险业务中一骑绝尘。该公司提高保费但允许保单数量下降的策略取得了成功,保费收入更高,承保成本更低。这种情况不可能永远持续下去,我们看到有效保单数量的下降正在放缓,广告成本又开始增加。该公司至少在未来几年内都处于良好状态,因为保费保持高位,而汽车和零部件价格的快速上涨已经结束。

BNSF 开始显示出好转的迹象。BNSF 的消费品和农产品货运量大幅增加,工业产品货运量基本持平。由于天然气价格下跌导致发电厂对煤炭的需求减少,煤炭货运量大幅下降。BNSF 运载的煤炭比 UP 多,因此受到的影响更大。

联合铁路公司的整体运营费用上涨了 4%,而 BNSF 则持平,即使加上大约 6000 万美元的诉讼费用。BNSF 在第二季度的收入持平,净收入下降了约 3%。如果我们将其与联合太平洋铁路公司(UNP) 进行比较,其收入仅增长了不到 1%,而净收入增长了 7%。如果我们不包括 BNSF 的诉讼费用,我估计净收入将增长约 1%。我对 BNSF 的费用控制感到满意,但显然,他们还需要做一些工作来改善其产品组合。

BHE 的利润有所上升,这还不包括诉讼费用。大多数地区的费率和交易量都有所上升,甚至房地产经纪业务也表现得更好。天然气管道业务的成交量正在增加,这反映了从 Dominion收购 Cove Point 设施其余部分的影响。风力发电税收抵免也增加了,导致实际所得税率比去年更低。如果他们能解决与 PacifiCorp 的法律问题,BHE 可以再次成为集团的明星。

与去年相比,Pilot 的所有权现在已占了整整一个季度。由于销量下降,毛利率略有下降,但运营成本和利息支出的降低弥补了这一不足。Pilot 应该利用伯克希尔更高的信用质量来为其外部债务再融资,他们现在已经这样做了。

在制造业、服务业和零售业中,制造业收入持平,但受到工业部门的推动,尤其是 PCC 和 Lubrizol 等曾经落后的行业复苏。服务业在收入方面表现良好,但由于成本原因,利润率较低。零售业继续受到消费者需求疲软的影响。

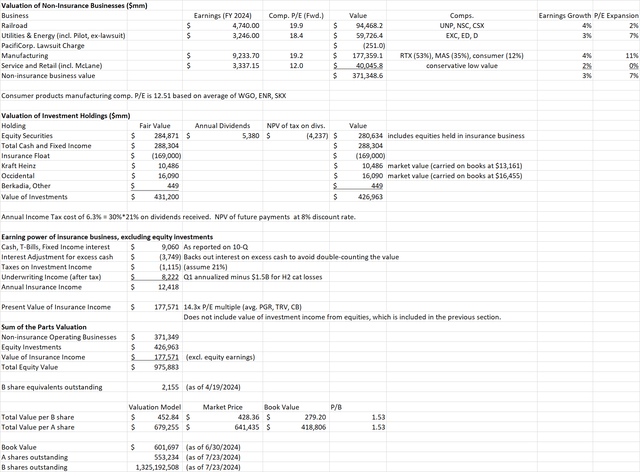

分析师更新了分部总和模型,以考虑伯克希尔的过剩现金。以前,现金和保险浮动资金大致相等,将它们都视为保险业务中的营运资本。保险业务的估值基于其产生承保和投资收入的能力,按同业倍数计算。

现在,由于现金远远超过浮动资金,将超额现金按面值视为其自身资产。从保险业务的盈利能力中扣除了这笔超额现金所赚取的利息,以避免重复计算超额现金的价值。

从模型中可以看出,伯克希尔哈撒韦公司股权的估值为 9759 亿美元。相比之下,市值为 9206 亿美元,相当于账面价值的 153%,几乎与我上个季度计算出的 154% 相同,略低于 1.6 的市净率,这是估值过高。

对 B 股的公允价值的估计也为每股 452.84 美元,比收益报告发布前一天的市场价格高出 5.7%。这比上个季度计算出的 4.7% 的市场溢价略有改善。

出售如此大量的苹果股份是伯克希尔 2024 年第二季度业绩中最大的意外。巴菲特这样做可能是因为估值问题,也可能是因为他即将进行一笔大交易。对于个人投资者来说,即使出于估值担忧,出售四分之一的股票投资组合通常也被认为是反应过度。很难确定何时回到底部。然而,多元化通常是一个好主意,如果一只股票占到你投资组合的一半,那么进行一些削减是明智的。

尽管面临法律挑战,伯克希尔的运营业务仍然表现良好,但 BNSF 的改善缓慢,零售业务仍然受到整体经济趋势的影响。

根据模型,伯克希尔的股价略低于公允价值。现金超过流通股也提供了更多的期权价值,以便在未来利用更大的机会。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

#“地球最先进的AI硬件”Figure 02亮相#

文美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !