公司主营:

主要面向政府机关、事业单位、企业等客户,在智慧民生、城市综合管理、智慧园区三大领域提供智慧解决方案

优点:

1、政策支持、市场空间较大。

公司所处行业属于 “新一代信息技术产业”,是国家重点支持的新兴战略产业。2015 年,“智慧城市”首次被写入政府工作报告,“十三五”期间,发改委指出将新推出100个新型“智慧城市”试点,住建部制定的“十三五”规划对智慧城市的投资总规模将超过5000亿元。智慧城市的出现和建设发展顺应了国内政策、社会、技术和实践背景,市场空间较大。

2、与下游客户粘性较强。

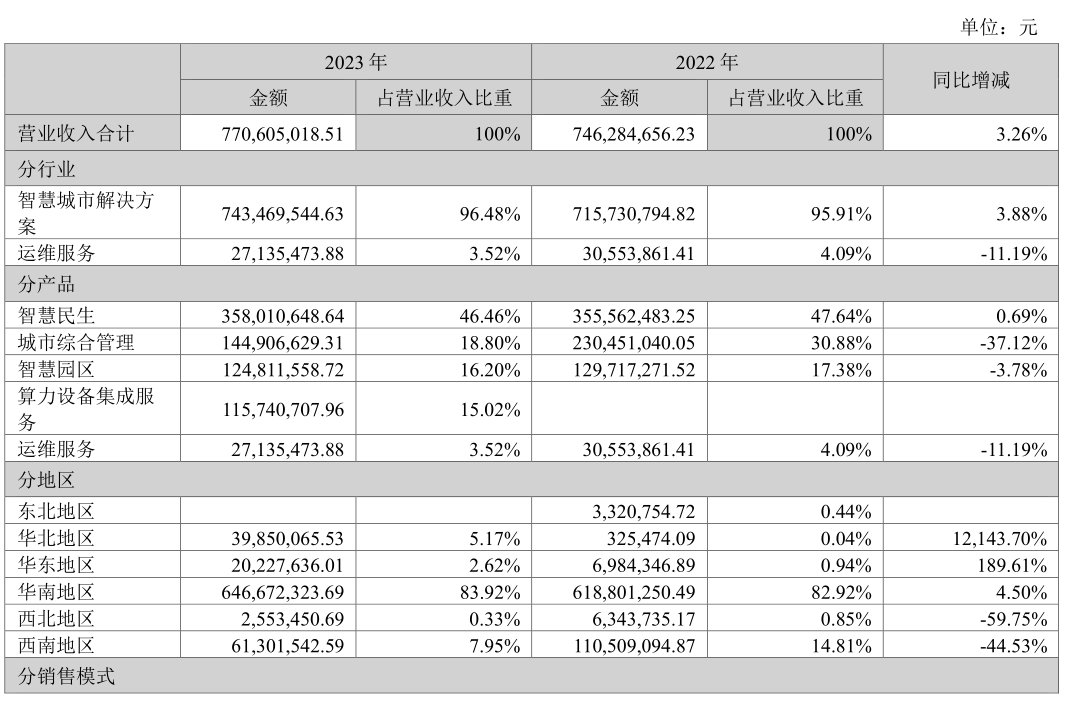

智慧城市建设以地方政府投资为主,地方政府出于发展当地经济的考虑,采购多集中于本地及周边企业。公司深耕行业20余年,多年来营业区域主要集中在广东一带,2023年公司华南地区营收占比仍然高达83.92%。同时,公司获得了多个广东地区的奖项,具有明显的先发规模优势,下游客户不会轻易更换合作方,粘性较强。

3、拓展海外市场,发力新增长点。

2024年7月8日公司发布公告,拟使用1000万自有资金对深海之光(青海)先进计算有限公司进行战略投资,投资布局算力租赁运营业务板块,实现与现有业务的协同发展,加速拓展公司在人工智能领域的产业布局。同日,公司还公告将以自有资金 100 万美元在香港设立全资子公司,拓展海外市场。

4、现金流改善,估值有所回落。

2023年,公司经营活动产生的现金流量净额虽然仍为负,但同比增长89.05%,显示公司加强了应收账款催收力度,优化营运资金管理、现金流有所改善。目前公司总市值约22亿,市净率约1.77倍,相较上市时的估值已有所回落。

缺点:

1、行业竞争激烈,盈利能力较弱。

公司所处行业虽然市场空间较大,但面对良好的市场前景,较多企业选择进入智慧城市行业,竞争愈发激烈。下游客户政府部门、事业单位、国有企业大多又通过招投标来进行项目采购,导致公司毛利率和净利率较低且呈现下降趋势。2021年至2023年,公司毛利率分别为27.98%、27.6%、23.79%,净利率分别为11.92%、8.28%、5.45%,盈利能力较弱。

2、募投项目变更,购买办公大楼。

公司于2022年11月上市时募集资金净额约8.2亿。仅5个月之后的2023年4月24日,公司就公告将原募投项目的实施地点由租赁房屋变更为自有房屋。同时出资1.7亿购买位于广州市黄埔区映日路 111号的房屋。笔者以为,公司成立以来当年净利润从未超过1亿,却大额购置办公大楼,未能有效合理使用超募资金,太过草率,且购置的固定资产后期将增加公司的折旧费用。

3、研发与营收不匹配。

2022年至2023年公司研发费用同比增幅分别为39.67%、16.6%,但公司同期的营业收入增幅仅为2.12%、3.26%,2024年一季度营收更是同比大幅下降27.91%。由此可见,公司虽然加大研发力度,但研发的项目产品市场竞争力不强。

4、应收坏账准备较大。

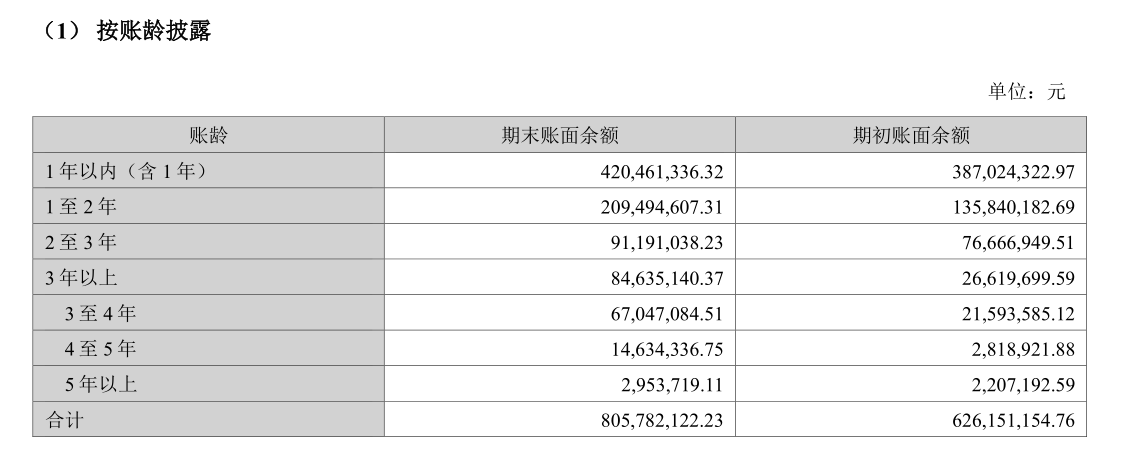

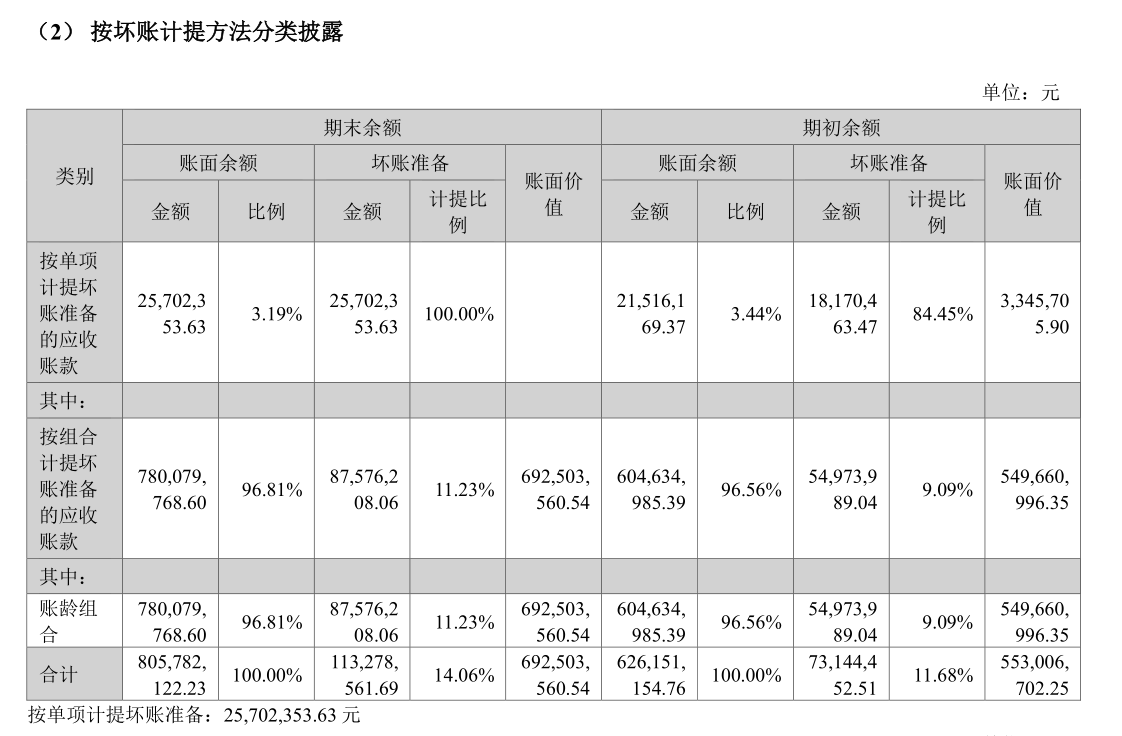

2023年公司应收账款占营业收入比为89.8%,且按账龄1年内占比仅为52.18%,坏账准备计提比例达14.06%,公司应收账款产生坏账的风险较大。

总结:

公司所处行业政策支持较多,市场空间较大,下游客户粘性较强且公司投资布局算力建设,发力新增长点。但上市一年多来,变更募投项目实施地点,大额购置房产,研发的项目产品市场竞争力不足,且本身盈利能力较弱,应收账款风险较大。

因此,笔者认为该公司暂不具备长期价值投资。$宏景科技(SZ301396)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !