2024年7月29日—8月3日实盘交易记录

7月以来,美股已率先披露2024Q2季度财报,几大互联网公司Meta、微软、谷歌还有苹果的业绩均超市场预期;微软收购动视暴雪后,游戏板块相关的Xbox内容和服务收入增长61%,其中58%由动视暴雪贡献,如果除去动视暴雪的收入,Xbox内容和服务收入仍同比3%的增长;不过微软整体业绩增长,很大程度上是受智能云业务增长(同比+20%)的潜在推动,而谷歌、亚马逊的云业务分别也有28.8%和19%同比增长;而互联网广告业务方面,Meta和谷歌的季度收入分别同比增长21.7%和11%。当前Meta和谷歌的估值均在25倍PE以下,而微软和苹果凭借AI的估值溢价,动态市盈率已经突破32倍,一度也逼近35倍。这些互联网科技巨头取得的优异季度业绩表现,是在美国2024Q2整体宏观经济同比增长2.8%(欧元区最新统计Q2的GDP同比增长0.6%)背景下实现的。好的生意即使是在整体宏观经济增速放缓的大趋势下也能取得超额增长的业绩,笔者认为国内的腾讯、美团等头部互联网公司也不例外。

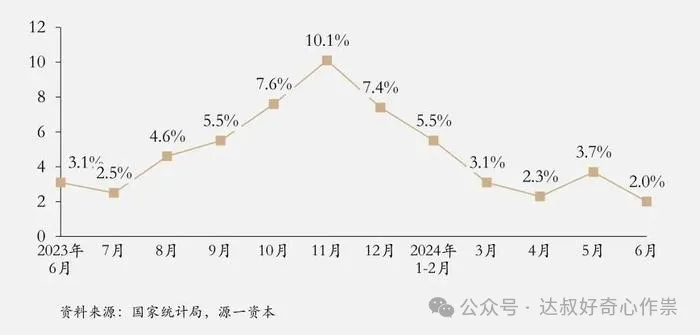

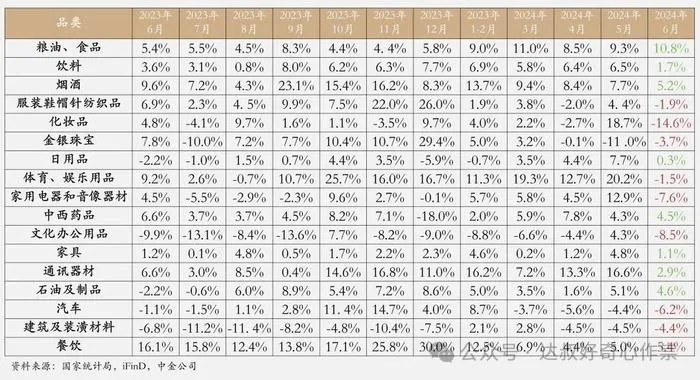

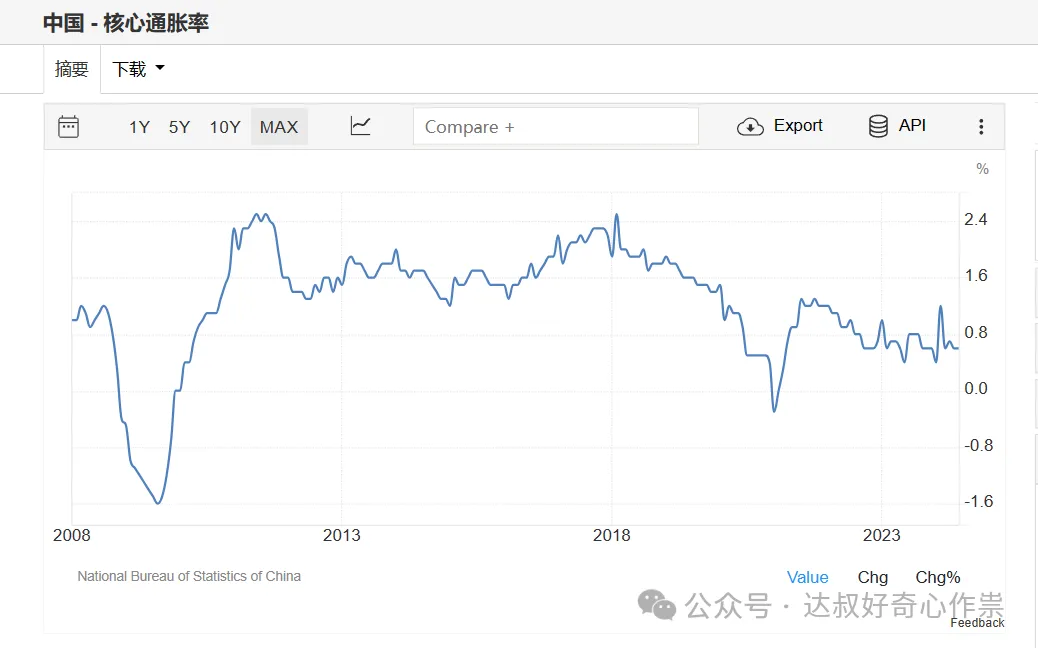

2024上半年,国内GDP同比增长5.0%,其中二季度增长4.7%;而上半年的社会消费品零售总额同比增长3.7%,其中二季度整体增速降至2.6%,6月同比增速更是只有2%,社零增速明显有放缓。品类方面,粮油、食品、烟酒、餐饮等领域还能保持5%以上的同比增速;此外,上半年全国网上零售额70,991亿元,同比增长9.8%,线上购物渗透率(2024H1为30%)仍在提升。受益于充沛供给以及降级消费,今年来CPI维持低位,核心消费品和服务价格较为疲软,通货膨胀率也处于近15年低位水平。

所以通过这些滞后的宏观数据,近期各大白酒上市公司的股价持续下跌也是国内整体消费低迷颓势的反馈,而烟酒又是整个社消中较为稳健的类目,相当于是连业绩确定性最高的板块,市场信心也动摇了,说明A股市场真的很悲观,最好的资产标的贵州茅台的估值也一度下杀,跌破20倍PE。如果是在牛市,整个板块表现不佳或者单只票大幅下跌,那很大概率是这家上市公司或者所处的行业基本面不行。但如果是熊市,所有板块都表现不好,而有一些基本面本身很好的标的股价也都会被错杀得离谱,这就要值得去深究:到底是市场出问题了还是企业或者行业本身出现问题?像之前中国移动在美股市场被强制退市时,还有对中概股的各种打压政策,其估值一度跌破7倍PE;腾讯受国内游戏行业监管、资本反垄断、中概互联打压等影响,2022年10月底,估值也曾跌破10倍PE;现如今两只票股价也已经于底部反弹,超低估值已被修复。也许白酒板块乃至整个A股市场,今年都会处于廉价估值位置,但对于好标的,时间会慢慢纠正这种错误定价。

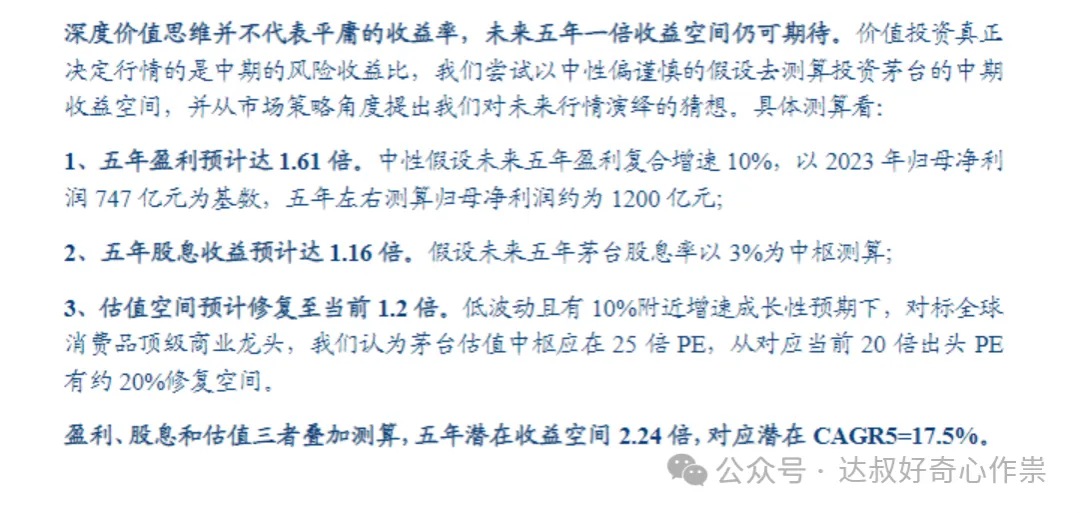

贵州茅台在2024年上半年的销售会议上提到:宏观经济周期调整导致的白酒消费场景转换是“必然的”,行业调整周期是“去库存”的良性循环;但茅台酒的基本属性(社交、收藏等)和基本需求面没有变,并且有中国经济向好发展、品牌价值认同、产品稀缺性的“三大基本支撑”,接下来也将做好“新商务”的销售转型。当前消费需求萎缩,白酒经销渠道“去库存”已经是行业、市场共识,外资证券机构瑞银将贵州茅台、五粮液、泸州老窖和洋河股份的评级从买入下调至中性,并且预计2023—2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020—2023年的19%放缓至8%。这个去库存周期也不至于像2013-2014那么惨淡,至少还是可以保持业绩成长性。华创证券也发布了一份力挺贵州茅台的深度研报,尽管下调了贵州茅台2025年~2026年的EPS,但维持贵州茅台2600元目标价及“强推”评级。其深度价值思维的收益率笔者是认同的,未来5年盈利低增速10%+每年3%的股息率+来自市场估值中枢,个人认为可以把收益率定得更加保守一些,现在1385元的价格建仓,至少每年会有11%的收益率(盈利增速8%+股息率3%,估值没有额外贡献),如果股价能再跌破1200元,则再加仓,对应股息率也将会超过4%(49.92/1200),则收益率也将会进一步提高。

本周也有朋友来问我,现在是否买茅台股票的时候,笔者认为如果有闲钱或者是放在银行买定期、理财产品的资金都可以拿出一部分买茅台的股票,每年靠收股息都要比存银行赚利息划算得多。看着泸州老窖本周股价再创2020年9月以来的新低,笔者也以每股126.6元的价格,再补了点仓位,这部分资金是来自清仓掉之前的低估值红利股建发股份和卖出一部分“烟蒂股”北部湾港。目前烟蒂股投资组合中的个股有华旺科技、周大生、北部湾港、皖天然气、晨光股份、农夫山泉等6只,比较差且跌得多的“烟蒂股”都已清仓,今天开始就把它改名为“小仓位”个股组合,还是会继续找超跌且资质还不错的股票,当前“小仓位”组合年内收益率为-15.16%,市值波动比预期中还要大,建仓不久的农夫山泉和华旺科技分别跌幅超过15%和10%,不过笔者认为这些优质标的不需要太多止损操作,有着稳健的业绩表现,后续应该也会大幅度估值修复。持有的白酒个股下一次加仓的位置是:贵州茅台跌破1200元,泸州老窖跌破106元。这部分资金也将会是今年首次从银行理财产品赎回的新加入资金,笔者认为近期市场持续底部盘整的阶段应该是未来1-2年最后加仓净买入股票的好机会了,A股最好的生意且价值投资最青睐的优质标的都被抛弃冷落,那真的是市场最悲观、最缺乏信心的时候。

End

本文作者可以追加内容哦 !