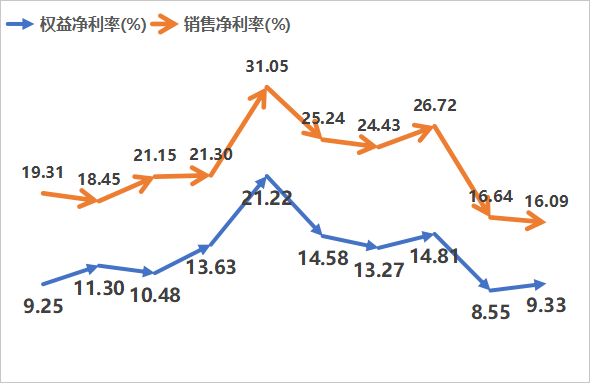

下图是国瓷材料的杜邦分析数据。

ROE存在一定的周期性,2023年下滑到了9.33%,大约回到了2014年的水平。但是,它的年均ROE大于10%,这点无法否认。

再考虑到它的净利润常年大于15%,因此,这家公司有一定的分析价值。

众所周知,杜邦分析可以帮我们了解这家公司的商业模式。显然,国瓷材料的商业模式并不是最好的。

第一,公司的竞争优势并不稳固。

从ROE的变动趋势看,国瓷材料并不是一家拥有可持续竞争优势的企业,它不能维持净利率的稳定性。

在行业产品价格下滑阶段,公司净利率降幅很明显。

从公司自身角度看,这是否表明,在需求下降阶段,公司产品没有绝对的优势,并非不可替代?

第二,资本开支的角度看,公司需要持续投钱。

截至2024年中报,国瓷材料(固定资产+在建工程)两者合计占总资产的比重达到了30%。公司需要持续的资本开支,来维持公司的经营业务。

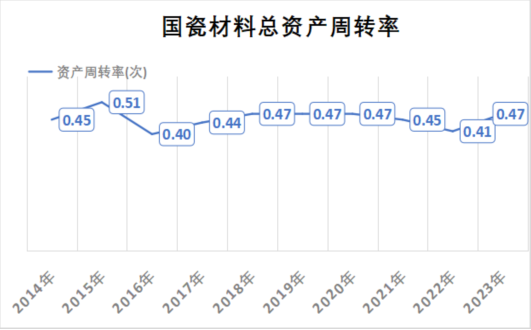

公司固定资产多,会拉低公司的总资产周转率。

特别是在收入增速不高的时候,这一点会更加明显。

因为总资产周转率的计算,分子是营业收入,分母是总资产,反映的是营业收入是总资产的多少倍。在营业收入增长有限,但是总资产变多的情况下,这个倍数就越小。

第三点,公司的经营负债少。

公司应收款多,几乎没有预收款,对下游的议价能力弱;

同时,公司有一定的应付款,对上游有一定的话语权,但是应收远大于应付。

企业经营需要使用资金,0成本的资本是最好的;有资金的成本会产生费用。且被下游客户占用的资金也会产生成本。

从中报数据看,国瓷材料的有息负债率在提高。

如果公司没有那么多的应收款,回收的现金流变多,使用的有息负债会不会更少?这样一来,还能省下些财务费用。

总结来看,国瓷并不能代表最好的商业模式。

没有稳定可持续的利润水平,没有可持续竞争优势;

需要持续投入资本开支;

使用有息负债需要付出成本;

对下游议价能力弱。

即便当下白酒行业有些艰难,但是跟白酒一比,很多行业的模式都不太好。真是除却巫山非云也。

再想起附近烧烤摊每天晚上喝酒的中年人,以及酒桌上喝完酒就原形毕露的人,以及不喝酒就跟疯了似的人。

大概等到这一代喝酒的人老去,新一代人到了这个年纪也不喝酒了,白酒的难日子才算真的来了。但是,白酒这东西:

不到年纪你能喝得出味道吗?心境不到,阅历不到,就体会不到白酒的好。

本文作者可以追加内容哦 !