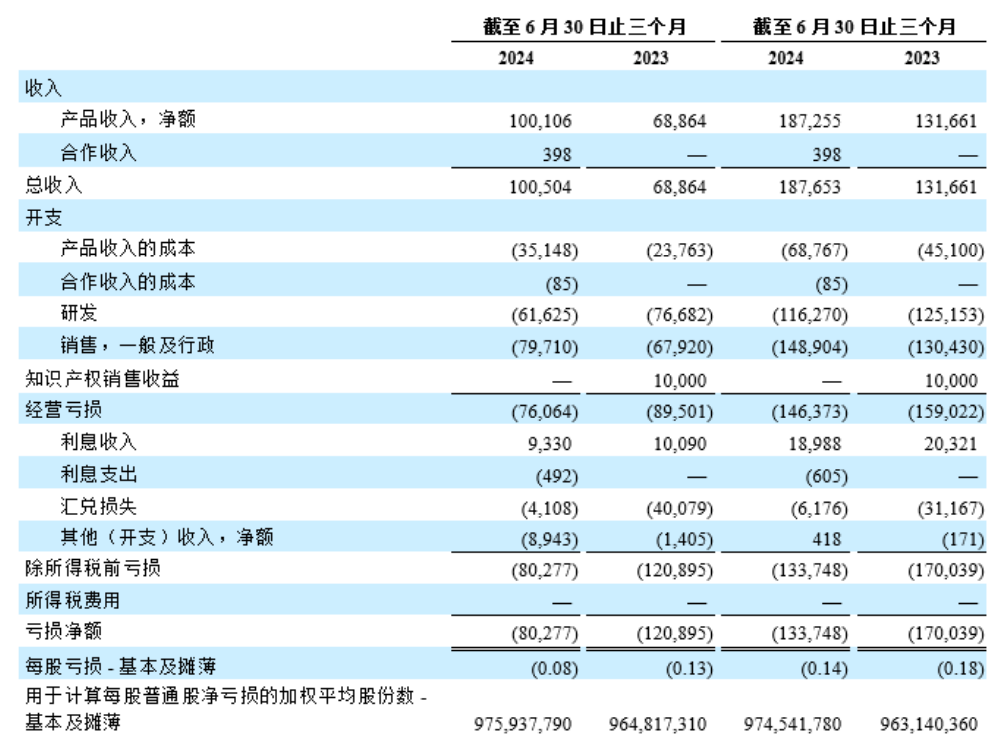

8月7日,再鼎医药公布2024年Q2财务业绩:产品收入净额为1.001亿美元,同比增长45% ; 按固定汇率(CER)计算同比增长47%。

市场层面,Q2业绩超出市场预期,再鼎医药股票大涨超8%!

产品收入方面,增长主要是由于卫伟迦于2023年9月上市以及2024年1月纳入中国国家医保药品目录后的销量增加,以及则乐和纽再乐的销售增长。主要驱动包括:

则乐(治疗巢癌):2024 年Q2收入为4,500万美元,去年同期为4,300 万美元,同比增长5%,收益于巢癌一线维持治疗院内销售的增加、治疗持续时间的增加及则乐用于成人巢癌一线维持治疗和铂敏感复发巢癌维持治疗的适应证成功续约NRDL并于2024年1 月1 日生效。

卫伟迦(治疗重症肌无力):贡献2320万美元,快速放量,上调全年营收超过8000万美元。这主要是今年1月该药物用于治疗全身型重症肌无力(gMG)被纳入NRDL。卫伟迦于 2023 年 9 月上市,用于治疗gMG。

纽再乐(治疗细菌性肺炎):贡献1,230 万美元,同比增长165%!这主要是由于纽再乐静脉注射剂型 2023 年第一季度被列入NRDL,用于治疗社区获得性细菌性肺炎 (CABP) 和急性细菌性皮肤和皮肤结构感染 (ABSSSI) 的成人患者,以及这些适应证的口服剂型于2024 年第一季度被纳入NRDL。

三款产品在中国获得批准,包括用于治疗HABP/VABP的鼎优乐、用于治疗gMG的卫力迦(艾加莫德皮下注射剂型)和用于治疗ROS1阳性NSCLC的奥凯乐;预计未来12个月内将向NMPA提交包括用于治疗精神分裂症的KarXT在内的至少4个上市申请

支出方面,研发开支6160万美元,较去年同期7670万美元减少20%,主要是由于许可和合作协议项下的里程碑款项减少,部分被新启动和正在开展的临床研究费用的增加所抵销;销售、一般和行政开支7970万美元,增长17.4%,由于用于支持卫伟迦为主的一般销售费用的增长和人员的增加。总体来看,研发减少,人员增加,两项相加和去年基本持平。

亏损、现金方面,亏损8030万美元,较一季度减少2080万美元,减亏了些。现金流比较稳健,目前7.3亿美元。

2024年7月,再鼎医药与麦科思生物达成合作,获得了基于新一代平台的ROR1 ADC ZL-6301,进一步拓展了其全球肿瘤管线。ROR1在实体瘤和血液瘤中广泛表达,且在血液瘤中得到初步验证。ZL-6301有望在实体瘤中有所突破。ZL-6301 已展现出令人鼓舞的临床前表现,目前正处于临床研究准备阶段。再鼎医药计划将推进其全球临床开发。

再鼎医药表示,其重磅产品将进入收获期,未来一年内, 预计递交至少4个上市申请/补充上市申请。

再鼎医药创始人、董事长兼首席执行官杜莹博士表示:“第二季度,我们实现了出色的商业化增长。此外,包括艾加莫德、bemarituzumab、KarXT和我们三款临床阶段全球管线在内的进展,将使我们向着实现五年战略计划目标的方向迈进。”

End

本文作者可以追加内容哦 !