从腾讯说起。

我认为现在的腾讯,可能还有5倍增长空间。

我们可以对比下苹果。

苹果过去10年,股价上涨10倍,原因有3个。(1)苹果回购注销了40%的股本。(2)利润翻了一倍。

(3)市盈率从10倍涨到30倍。回购,利润增长,拔估值,三重浪。

对照腾讯:

(1)回购注销。腾讯承诺2024年回购1000亿,减去300亿股权激励,还有700亿的修正回购规模,对应每年缩小3%的股份,如果坚持10年,股本可以缩小30%。

(2)利润增长。

苹果有稳定的iOS生态,腾讯有稳定的社交生态。尽管很难判断腾讯未来10年,利润能否增长1倍,但未来5年保持复合12%的业绩增速,问题不大。

(3)估值低。

巴菲特买苹果,大致在2016-2018年,对应10-18倍市盈率,4-9倍市净率。腾讯目前市盈率在12-15倍之间;因为每年1600亿 左右税前利润,1200亿 左右税后净利润。

市净率3.2倍。

当然,差别在于,苹果2016-2018年,ROE分别在36%,36%,49%;

这点腾讯还比不了。

不过综合对比,腾讯就算不能10年10倍,5倍是可以考虑的。

不仅仅是腾讯,太多互联网企业都有类似特性。

互联网企业,轻资产运营,妥妥的现金奶牛,就算不增长,目前的估值与周期都是极低位置。

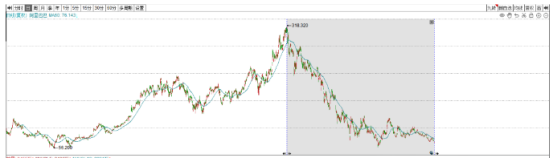

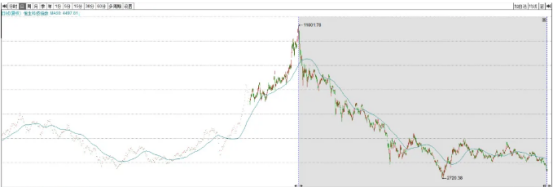

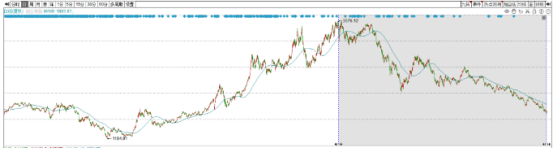

从周期的角度看,遥想2020年10月,市场情绪高涨,是因为投资者兴奋。

那时的阿里巴巴,睥睨天下;巅峰市值8500亿美刀,超越伯克希尔;全球市值第六大,仅次于美股科技五巨头。

那时,阿里巴巴在全球股市,可以尊称为六爷。

同期,恒生科技11000点,历史之最。

招摇过市,谁见到都要尊称一声,恒爷。

2021年2月,沪深300突破了2007年的珠穆朗玛峰。那时的蓝筹股,权重股,龙头股,各行业龙头都有自己的尊称,叫茅指数。

同期,明冠是创业板指数。

如果说那时的沪深300是嚣张,那创业板就是跋扈。

看人,都是用鼻孔。

创业板龙头,有个叫宁德时代的,那时都叫宁王。

意思就是,全市场,你最大。

还有白酒,新能源,医疗,芯片等,也都是明珠上的明珠。

这就是周期。

那如何判断周期呢?

看估值。

我们先看恒生指数估值:

目前市盈率8.5倍,位于历史14%的位置。

目前市净率0.83倍,位于历史5%的位置。

最后看看大环境。

美联储今年降息已经是必然,谁最受益?

当然是利率跟着美元挂钩的港股,并且美元降息,RMB升值,港股又主要都是大陆资产。

双重利好。

具体到个股,比如很多中概股,净现金都比市值大,那么这种估值退市也没啥事。

打个比方,大柱子会所没有上市;当初三德子1块钱入股,现在每年分红5毛钱。

对于这种企业,三德子会在意大柱子会所上市交易的股价么?

这就是目前的港股。

而对于目前的港股,本人不仅建仓的腾讯,也建仓了 $恒生科技指数ETF(SH513180)$。

因为该指数不仅估值极低:

市盈率位于历史5%的位置。

并且收益率未必比腾讯差,且波动更稳健。

原因很简单,该指数囊括了最优秀的一批中国互联网企业。

考虑到港股可能是20年一遇的投资机遇,目前的位置,预计向下空间10%,但向上空间,指数或许有1-3倍,个股或许有5-10倍。

对于这种赔率,我重仓了。

当然,港股是一个风险与机会的市场。

机会是因为弹性大,凶险是因为波动大。

尤其是港股个股,风险是A股的十几倍。

对于对于港股,一定要提示大家风险:

买定离手,个人操作,仅供参考。

自己决策,自己承担。

本文作者可以追加内容哦 !