金风科技再次证明A股养不出时间的玫瑰!、

遥想当年,行业绝对龙头的金风科技市占率连续11年国内第一,龙头地位无人能撼动。

而如今,公司市值蒸发近530亿,利润更是年年下滑,现金流风险状况频出,往日风采已不再,这是为何?

首先,我们还是先从公司财务数据入手。$金风科技(SZ002202)$

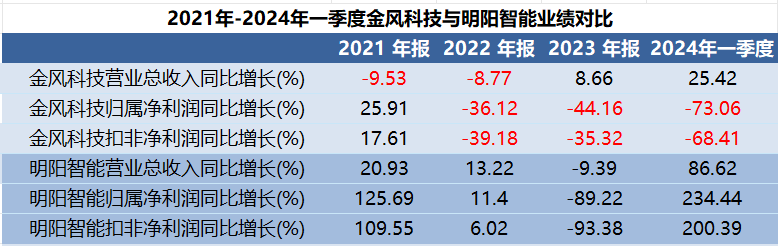

金风科技营业收入2021-2022年连续两年下降,2023年同比增长仅8.66%,2024年一季度同比增长25.42%,但远不及明阳智能的86.62%。

风机厂商明阳智能2024年一季度净利润同比大增234.44%,扣非净利润同比大增200.39%。但身为风电第一龙头的金风科技自2022年连连亏损,2024年一季度公司净利润和扣非净利润均同比下降70%左右,难道真的要后来者居上了吗?

从公司近三年的盈利数据来看。$明阳智能(SH601615)$

金风科技ROE自2021年持续下滑,三年时间下降了6.4%,而根据杜邦分析,ROE=净利率*总资产周转率*权益乘数。#【有奖】求解!各行业龙头上半年表现如何?#

根据数据,负项变动最大的是公司净利率,由2021年的6.9%下降至3.02%,降了近一倍,这样一来公司的盈利自然也会大打折扣。

而净利率又与公司毛利率和费用支出密切相关。

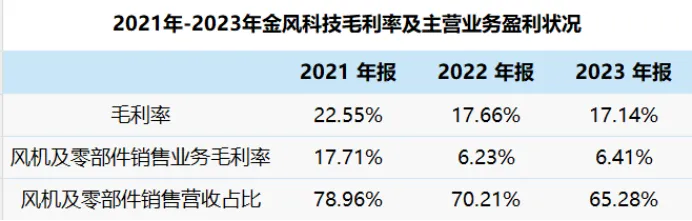

公司毛利率2017年达到30.24%,完全碾压明阳智能、运达股份、三一重能等,是实打实的行业第一龙头。

但此后该数值持续下降,仅在2021年有小幅回升,2023年整体下降至17%左右,可见近年来公司盈利能力极不稳定。

金风科技作为风机大佬,毛利率下降主要原因是公司主营业务毛利率的下降。

公司营收最大的来源就是风机及零部件销售业务,收入占比达到6-7成。但根据数据我们可以看到该业务的毛利率非常低,2022年-2023年该值仅有6%左右,较2021年同期下降近11个百分点,严重拖累公司的整体毛利率。

除此之外,第二大业务风电场开发业务毛利率也由2022年的65.39%下降至2023年的47%,降了近28个百分点。

而公司毛利率降幅如此之大,一个很重要的原因就是公司大额低价订单太多。

前期由于激烈的行业竞争,逐渐成熟的技术和数字化运营也大大降低了风机度电成本,跨界风电的公司逐渐增多,普遍出现了低价抢标的现象。

在此背景下,金风科技不得不签订大额的低价订单,以维持较高的市占率。并且稀土等原材料价格又出现了上涨,两者叠加导致此后几年金风科技利润空间被严重挤压。

随着招标机型的大型化,风机招标价格呈现较明显的下降。根据往期中标情况,三北、西南地区大型陆上风电项目的风机中标价格已低至 2300-2500元/kW。风机整体招标价格的波动,让当下风电行业内的公司业绩也呈现明显下滑。

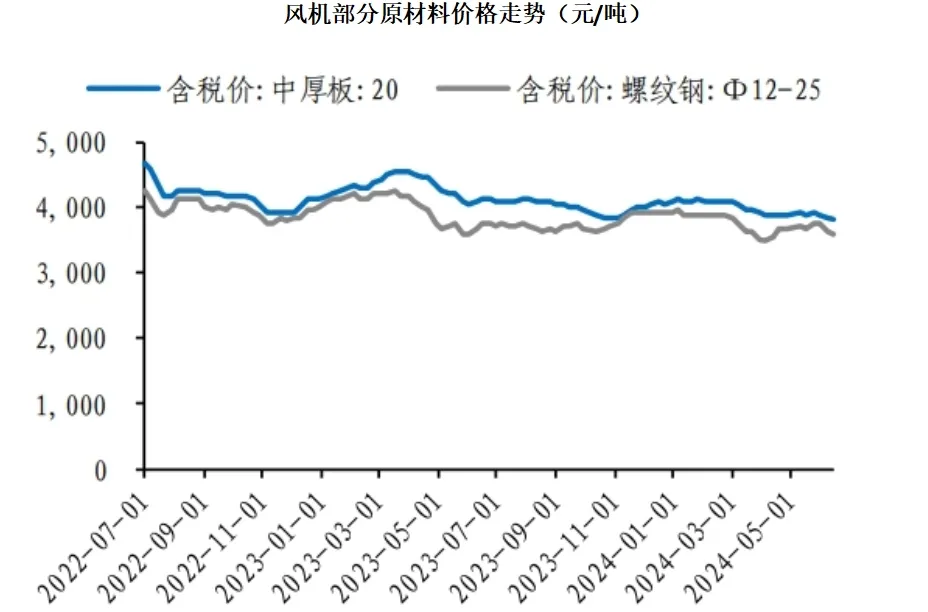

影响公司毛利率的还有一个因素,那就是成本。

我们知道金风科技主营风机业务,市场份额占比高,相应的原材料需求量也会更大,原材料成本会严重影响公司盈利水平。

根据数据,我们可以看到钢板价格目前仍处于高位,保持在4000元/吨上下,这对正身处价格战的金风科技来说,盈利压力非常大

尤其是针对目前的全球降息趋势,也会影响大宗商品价格。

国际上主要大宗商品的价格都是以美元计价的,美联储降息,大宗商品价格可能会率先上涨。例如,铜、钢铁等全球性的工业金属。

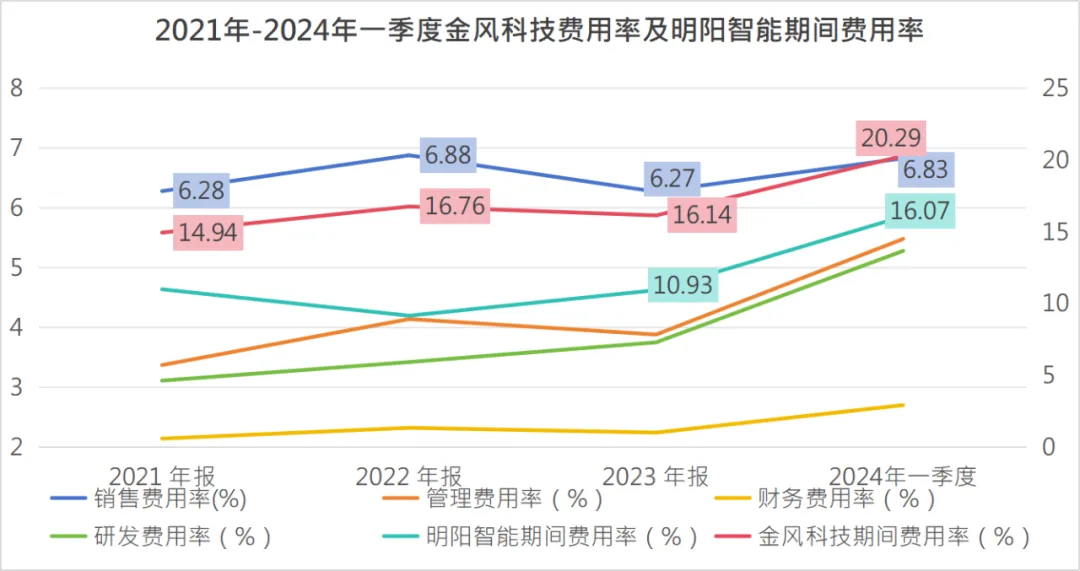

另外,费用支出的增长也使公司的净利率进一步下降。公司销售费用率2021-2023年连续三年在6%以上,2024年一季度达到6.83%,管理费用率、研发费用率及财务费用率均在2024年一季度创新高。

整体来讲,公司费用支出持续走高,远超于明阳智能,其盈利空间被进一步大大压缩。

此外,权益乘数可以理解公司负债情况。权益乘数的上升与公司较高的负债息息相关。

近年来,金风科技靠借钱来维系公司发展。但所谓拆西墙补东墙,长此以往负债只会越堆越高

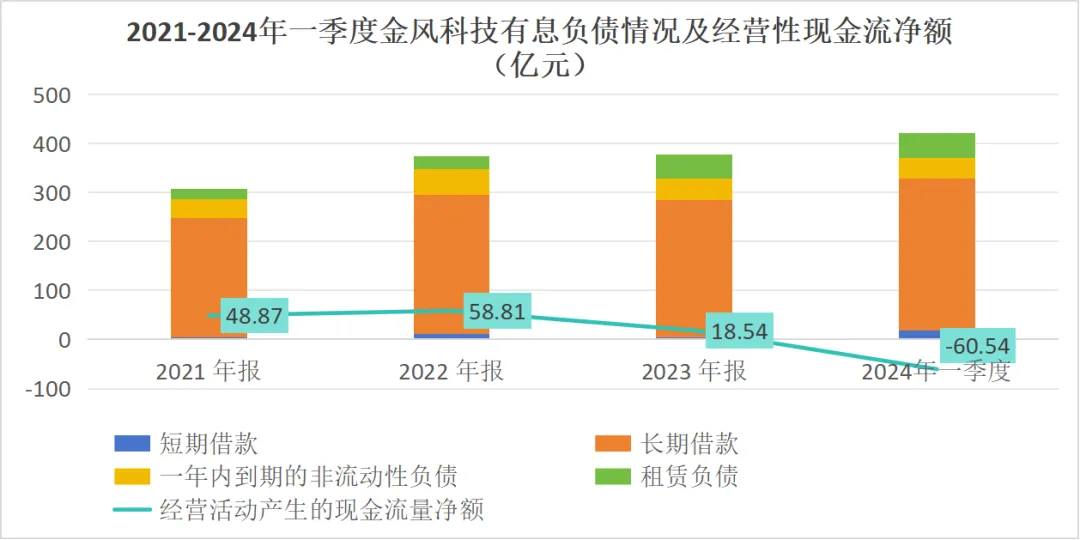

一方面,公司资产负债率常年处于高值,近三年来均值达到70%,2024年一季度负债率就已高达71.44%。其中有息负债年年增长,2024年一季度已有400多亿负债压顶。

另一方面,公司经营性现金流净额自2022年快速减少,2023年仅有18亿,一年时间减少了40亿元,2024年一季度经营性现金流净额为-60.54亿,这无疑给公司资金链造成巨大的压力,严重影响后续发展扩张。

以上是金风科技业绩表现,总体来看,并不尽如人意。

接下来,我们看一下公司的产品如何?

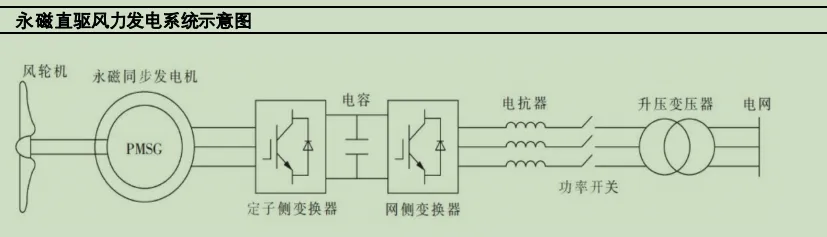

我们知道,风电机组类型可分为高速传动、中速传动和直驱(永磁直驱、电励磁直驱)三大类。目前全球主要采用传统的高速齿轮箱传动,占比超过69%。其次才是直驱(永磁直驱占比21%),半直驱仅占3%左右。可见,直驱市场空间本身就比较小。

从构造来看,永磁直驱机组与发电机直接相连,没有增速齿轮箱,但永磁同步发电机极对数多,体积及重量就相应较大。

这就意味着与双馈、半直驱相比,吊装难度更大,相应的维修难度较大,造价高,需要消耗更多的原材料。与明阳智能的半直驱相比,在低价竞争的价格战以及海上风电时代中,金风科技并不占优势。

加上技术转型需要时间,缓慢跟进,而市场瞬息万变,直驱技术的金风科技显然有些跟不上半直驱技术的明阳智能。

最后,谈谈金风科技股权结构。

我们了解到,金风科技股权结构分散,没有控股股东,也没有实际控制人。

据金风科技股权数据显示,股东中仅武钢(法人代表)和曹志刚(总裁)持股,且占比极少分别为1.47%、0.29%,2023年曹志刚退出

也就是说,金风科技缺乏一个有力的主心骨。

另外,从周期性来说。金风科技具有较强的周期属性,而目前风机行业内卷严重,风电设备价格竞争加剧,公司利润下降幅度很大。由于公司产品并不占市场优势,哪怕是在行业红利期也会较同行复苏缓慢。

总结一下,金风科技的财务状况在多个方面表现出一定的波动性和挑战性。公司在未来要想继续保持业绩增长,需要进一步加强财务管理、优化负债结构、提升盈利能力并加强现金流管理以应对潜在的风险和挑战。

本文作者可以追加内容哦 !