回暖的市场,迫不及待给金域医学一个涨停,放眼整个体外诊断板块,仅它有此殊荣。一段时间以来,针对ICL的发展前景质疑不断,作为行业龙头,金域医学也在2024年上半年继续承压,似乎是一条艰难不确定性的路,那么究竟是短炒、还是资本醒悟过来了呢?

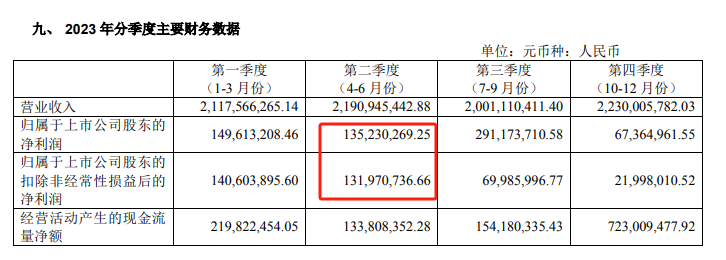

自身来看,2024年业绩预告中指出,上半年归母净利润在8000万元至1亿元之间,同比下降64.89%至71.91%。扣非净利润预计为6500万元至8500万元,同比下降68.82%至76.15%。高额的固投、新冠检测业务大幅减退影响未完全出清、应收账款回款不顺而计损(Q1-1.39亿)等等,使得2024年仍在部分承压。

同时我们罗列一下Q1的归母净利润亏损1863.71万元,扣非净利润亏损2929.48万元,上下扣减之后对比来看,Q2净利润约在1-1.2亿之间,扣非净利润约在8500-1.1亿之间,虽同比2023年仍属于下降,但已扭亏为盈;

后续看第三、第四季度的2023年数据,2024年有望实现下降幅度收窄。数据里面的减法和加法,分别是新冠业务的骤退、应收账款回款周期长;和常规普检的恢复竞争,特检业务的高速增长。目前来看,随着时间的推移,应该是加法多一些。

抢占特检高地

金域医学主营业务为第三方医学检验及病理诊断,为国内检验项目及技术平台齐全、营业规模最大、市场网络覆盖最广的龙头企业。排其后面的有迪安诊断、艾迪康、达安基因、华大基因、凯普等企业,金域和迪安诊断占比最高两者合计占据40%的市场份额。

但政策的导向性树立了高行业壁垒,和普检领域的激烈竞争(ICL同行之间,ICL和医院之间),因此普检普遍利润较低,趋于白热化,根据沙利文数据指出,中国ICL普检市场由2017年的人民币83亿元增至2021 年的人民币120 亿元,复合年增长率为9.8%,并预计于2026 年达到人民币224亿元,2021 年至2026 年的复合年增长率为13.3%。虽有不错的市场份额,但架不住以医院为竞争主体的格局。

因此,不受指导价和医保控费控制、可自主定价的特检项目成为众多ICL企业的争夺高地。金域为例,去年常规收入77.26 亿元之中,新开发项目贡献6.38亿元,神经与精神疾病诊断业务同比增长 30.32%,感染性疾病诊断业务同比增长 49.74%,肾脏与风湿疾病诊断业务同比增长 26.66%,心血管与内分泌疾病诊断业务同比增长 28.78%;迪安这段2023年新开检测项目1023项,实现特检收入20.49亿元,占传统诊断收入的比例为39.50%。艾迪康更是特检业务收入较2022年同比增长43%,感染项目收入大增66%,肿瘤、血液、妇幼项目超30%增长。

等等,举不胜举,国内的国情来看发展特检似乎更为妥当,与欧美日不同的是其以小型医疗机构、私人医生为主,对ICL依赖性较强,普检和特检均有较大的自由空间。另一方面,特检数量同样也受渗透率高低的影响,前面我们说了检测国情不同,但中国ICL行业的渗透率约为6%和欧美日的60%-40%还是形成了鲜明反差,无论打多少折扣,这个进步空间还是非常大。

特检的发展情况,决定着ICL的发展未来,另外近期LDT试点的落地,一定程度上代表了特检的口子又拉开了一个。

内功修炼

近些年的医改深入推进,使得ICL行业集中度进一步提高,形成大型综合型为主,中小创新型等多样化为辅的ICL行业格局,金域医学的归类毋庸置疑属于前者,这就需要发挥规模效应,以产生出成本优势。

另一方面,医疗机构本身在医保控费体系内,除了检测质量的基本要求之外,更加注重成本效益,因此对金域医学这类企业来说,除了设备升级、流程优化、人员培训等点点的改善之外,还要借助新技术革命(AI/大数据)的技术手段,数据治理及数字化技术驱动产品、服务履约、资产耗材管理等链条的自动化、信息化、智能化的建设,等等。最终目的只有一个:检测的全程智能化、分析的深度专业化(AI在样本、数据积累、分析的功效)

金域医学深耕30年,拥有海量检测和管理数据,能够为大数据模型建设和人工智能提供基础,推动数智化转型。可以说行业说,最有条件和资源来做数智化就属金域医学了,核心就是如何将这些数据连接起来,以释放更强的生产力。

我们看2023年期末金域医学账上还有货币资金24.58亿,即使53.35亿应收账款再计提损失20%,这几年的货币资金将有66亿左右,足以支撑金域医学发展特检业务和数智化转型,以逸待劳,等待行业集中度进一步提升,以及提质增效后龙头效应进一步凸显,最后加上高科技的加持,稳坐龙头地位。

写在文末

金域医学、迪安、艾迪康三大ICL行业代表,却在二级资本市场表现相差较远,体现了ICL行业的特殊性,其内核共同点必须是特检需要发展好、数智化转型需要切实推进。与细分领域的其他ICL中小企业不同的是,金域医学们必须发挥出规模效应带来的成本和质量双重优良指标,才能被医疗机构接受,尤其在当前医疗FF深化、医保控费严格的背景下。

同时,ICL的市场10%的增长速度,几百亿空间,低渗透率,自动推进的行业集中度,又某种程度给这些龙头带来确定性,即只要好好修炼内功,有比医疗机构自身检测更可靠更便宜,那就都有机会,因为市场份额摆在哪里,怎么拿得到标准也简单明了。

参考资料:

1. 21世纪经济报道

本文作者可以追加内容哦 !