上周行情回顾:

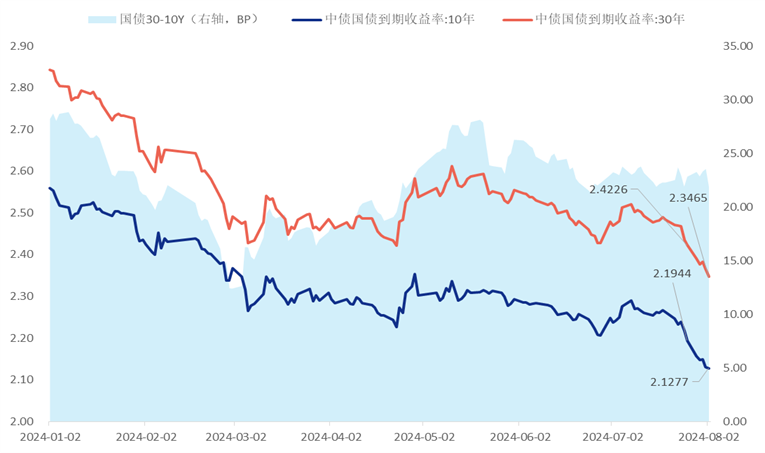

上周债券市场整体延续强势,虽然临近月末,但央行呵护态度明显,资金环境整体平稳宽松,叠加最新PMI读数持续下行,国内经济形势仍相对疲弱,因此,各主要期限国债到期收益率进一步下探,纷纷突破近年来低值,具体来看,1~7年期下行8BP左右,10年期下行6BP,15~30年期下行7BP左右,收益率曲线小幅走陡。

中债国债到期收益率

数据来源:中国债券信息网,数据截至8月2日

数据来源:中国债券信息网,数据截至8月2日 数据来源:WIND,数据截至8月2日

数据来源:WIND,数据截至8月2日当下债券市场交易情绪高涨,对政策端反应平淡,伴随利率的进一步走低以及逐渐定价央行态度预期,警惕后续有可能面临的调整压力。往后看,随着上周政治局会议的结束,近期内关注相关政策细节的出台和落地效果以及债券供给情况。

债市重点关注:

国债期货热度陡升

债券市场今年以来一路高歌猛进,潜在风险随之增加,作为对冲工具的国债期货热度陡升,表明市场对债市看法出现了分歧。根据基金二季报数据显示,2024年二季度,参与国债期货的公募基金公司数量上升至40家,产品数量上升至106只。

如何通过国债期货对冲利率风险呢?

首先需要了解的是国债期货、国债现货、债券收益率之间的联系。

众所周知,国债现货(通常所说的债券价格)与国债收益率呈现反向关系,也就是说随着国债收益率上升,国债的价格下跌;反之,随着国债收益率下降,国债的价格上涨。

而国债期货与国债现货呈现两者之间变动趋势大体相同,因此国债收益率的波动会影响国债现货以及国债期货的价格。

国债期货具有价格发现和套期保值的功能,投资者可以通过国债期货套保的策略对冲利率上行所带来的风险。

投资者如何利用国债期货套保?

国债套期保值的操作有两种,一种是国债多头套期保值(买入套期保值),另一种是国债空头套期保值(卖出套期保值)。

如果投资者认为国债在未来价格上涨,可以先买入相关国债期货合约,相反,如果持有国债的投资者担心国债在未来有价格下跌的风险,可以先卖出相关国债期货合约,以防止国债在未来真因为价格下跌而带来亏损。

一句话总结,债券价格表现强势是市场选择的结果,但仍需注意债券价格大幅走高所积累的潜在风险以及基本面扭转、政策引导带来的波动风险。国债期货空头套保逐渐成为机构投资者对冲利率上行风险的主要策略。

产品一段话,轻松读懂它:

$新华纯债添利债券发起A(OTCFUND|519152)$ 以中高等级信用债为主要配置,现阶段久期偏中短久期以获取稳定的票息,对于投资者有较好的配置价值。

$新华鑫日享中短债C(OTCFUND|006695)$ ,闲钱理财好选择:定位货币增强型产品,风险收益特征介于现金类产品和中长期纯债基金之间,不做信用下沉,基金经理以绝对收益为目标,力争为投资者带来了良好的持有体验!

$新华中债1-5年农发行A(OTCFUND|011973)$ ,通过投资剩余期限在1-5年内的农发债,构建利率债组合,有效控制产品波动,开放式基金,每个工作日开放申购、赎回,且底层资产是流动性强的利率债。

本文作者可以追加内容哦 !