核心观点

千帆星座(G60)首批组网星于2024.8.6在太原发射,以一箭18星发射入轨,是中国卫星互联网首次业务星组批发射。G60年内至少发射108颗卫星,预计到2025年底实现648颗卫星的区域网络覆盖,并在2030年完成1.5万颗卫星的手机直连多业务融合服务。中国卫星互联网开启高密度发射新征程,产业链滚动发展加速。

战略上:频率轨位为不可再生资源,“抢频占轨”工作持续推进,2024年星网、蓝箭新增ITU星座申请1.4万余颗。GW、SAILSPACE、SPECSTAR、HONGHU等巨型星座相继浮出水面,我国卫星互联网呈现多星座齐头并进局面,与海外Starlink竞争。2023年7月至今,我国累计完成7次卫星互联网卫星发射,以高低轨融合方式推进我国卫星互联网星座第一阶段建设。作为新质生产力的重要方向,2024年商业航天首次写进政府工作报告,卫星互联网将是国家战略重点投入、贯穿、未来与6G深度衔接的经济增长重要新引擎。

供给端:卫星制造、卫星发射产业链环节产能大幅提升,成本持续下降,卫星互联网高密度发射先决条件不断得到改善。2024年中国运载火箭发射总量有望突破100次,同比增长近50%,创历史新高,航天科技集团230余发火箭组批待产,为多个巨型星座加速组网提供强力保障;长征十二、长征八改、天龙三号多型为巨型星座组网量身定制的运载火箭迎来首飞;海南商发一、二号工位已具备发射能力,正积极备战首发任务,满负荷状态年发射16枚/工位,大幅提升运载火箭发射保障能力;格思航天年产300星、单星成本下降35%的数字卫星投产运行,卫星低成本、批量化制造能力获得突破。星际荣耀、蓝箭航天、航天八院不断推动VTVL试验,我国可回收运载火箭研制大步向前。

紧迫性:2024 上半年SpaceX发射火箭69次,占全球发射次数54.8%,是中国发射次数2.3倍;2024年共投送Starlink 卫星1140颗,累计发射总量达6732颗,依旧保持卫星端基建大额投入;Starlink用户数量突破300万,保持每月十余万用户的增长动能,新一代便携式终端的投放有望进一步开拓客户市场。新一代运载火箭Starship第四次试飞完成了所有预订实验项目,成果惊人,第五次试飞计划于9月进行,星舰成功近在咫尺,单公斤投送成本有望做到百美元,中美商业航天基建端运载投送能力差距将进一步拉大,形势刻不容缓。

投资建议:卫星互联网是极具潜力的军民共用战略新兴产业,随着卫星互联网高密度发射的推进,卫星制造、卫星发射环节产业链公司将迎来第一波放量,地面设备、终端运营环节则具备更大的市场空间及更强劲、更持久的增长动能,产业链下游环节将会加速滚动,重点关注:

1、卫星制造:上海瀚迅、铖昌科技、臻镭科技。

2、卫星服务:中国卫通。

3、地面设备:海格通信、盟升电子。

4、手机直连:华力创通、海格通信。

5、卫星发射:九丰能源、超捷股份、高华科技。

风险提示:核心技术开发不及预、卫星互联网商业化不及预期、卫星制造、运载火箭降本不及预期

内容目录

报告正文

1.卫星互联网进入高密度发射新时期

1.1 持续抢占“频轨”资源,高密度发射启动拉开基建新征程

以卫星互联网为代表的商业航天产业,是中央经济工作会议定调的战略新兴产业,2024年首次被写进政府工作报告,是新质生产力的代表领域。我国商业航天起步于2014~2015年,经过近十年的发展,逐步进入了以“新型举国体制”体制为制度支撑,重大商业航天工程项目为牵引,国有企业与民营企业百家争鸣、百花齐放、协同竞争、共同发展的新局面。

大规模星座规划层出不穷,“抢频占轨”依旧迫切。太空轨位及频率是不可再生的稀缺资源,尤其是低轨资源尤为紧缺。在海外Starlink等企业倒逼下,我国首个万星巨型星于2020年问世,GW-A59+GW-2共计12992颗;我国在2021年成立新央企“中国卫星网络集团有限公司”,作为卫星互联网国家队牵头产业发展。在GW项目公布后,我国巨型星座规划未曾停歇,千帆星座(SAILSPACE)、SPECSTAR、鸿鹄等巨型星座相继浮出水面。相较Starlink 单个星座4.2万颗的规划,我国星座建设呈现多家企业、多个星座并肩追赶的局面。2024年又一批大型星座申报提交到ITU,可见我国依旧在积极争取太空频轨资源,攻占卫星互联网这一科技新高地之决心坚定不移。

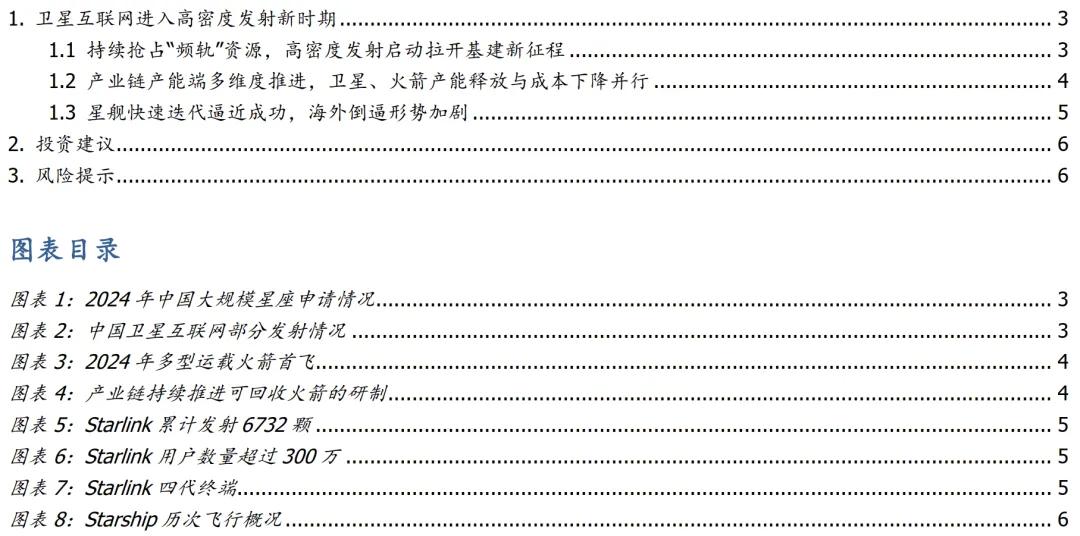

技术试验星与正式星先后入轨,星座建设大幕悄然拉开。2023年至今,我国官方报道的卫星互联网技术试验星+正式星总共发射7次,其中两次是高轨星,可见我国卫星互联网现阶段采用高低轨协同的方式进行第一阶段的建设,与我国现阶段火箭运载能力不足、卫星制造成本较高的现状相匹配。

千帆星座首发拉响,高密度发射新征程已开启。2024年年初,央视新闻报道商业航天今年将高速发展,多个卫星星座将组网建设,中国航天将进入常态化高密度发射新阶段。2024年2月底航天科技集团发布《中国航天科技活动蓝皮书(2023)》提及2024中国预计执行发射任务100次左右,相较2023年67次增长49%。2024年8月,卫星互联网产业迎来重大里程碑,千帆星座(G60)首批组网星8月6日在太原由长征六甲火箭采取一箭18星方式发射,这是国内首次以一箭多星的方式发射组网业务星,它表明在卫星互联网关键技术如星地通信、卫星批量制造、卫星小型化、一箭多星等领域取得重要进展,是卫星互联网产业的重大突破。G60项目规划年内至少完成108颗发射,到2025年底实现648颗卫星的区域网络覆盖;一期1296颗发射组网,到2027年实现全球覆盖,并在2030年底完成1.5万颗卫星的手机直连多业务融合服务。

1.2 产业链产能端多维度推进,卫星、火箭产能释放与成本下降并行

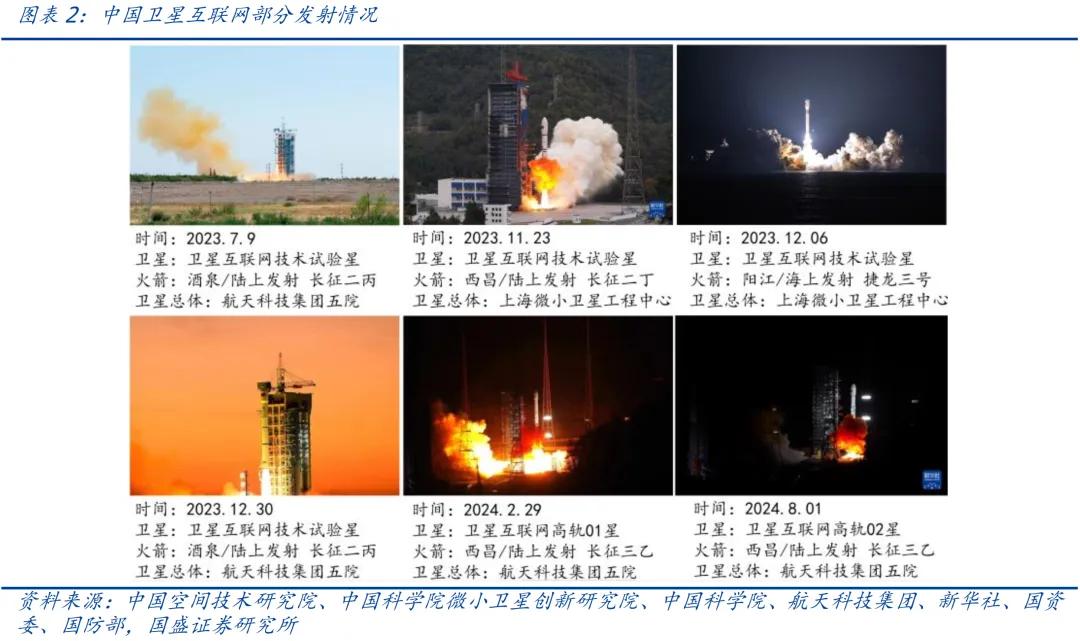

运载火箭端产能大幅提升,2024发射任务有望历史新高:《中国航天科技活动蓝皮书(2023)》披露,2024预计执行100次左右发射任务,较2023年67次增长49%,有望突破单年发射记录。航天科技集团将执行70次左右,较2023年48次增长45.8%,同时开展230余发运载火箭组批投产。

运载火箭端,多型运载火箭首飞:长征六丙(2吨@700km SSO)、长征十二(>6吨@700km SSO)、长征八改(7吨@700km SSO)、引力一号(4.2吨@500km SSO)、天龙三号等多型运载火箭将在2024实现首飞,助力国内商业卫星组网的发射。其中长八改是面向我国低轨巨型星座组网发射需求的重点型号,其研制过程紧密围绕低成本、高能力、利批产的设计,具备“性能先进、低成本、高可靠、快速发射”等特点。

多家公司可回收火箭研制进入新阶段, 逐步突破发动机等核心技术。其中航天科技八院今年6月23日成功试飞了最新的可重复使用运载火箭,火箭使用3台变推力液氧甲烷发动机,箭体飞行剖面顶点高12公里,并平稳落地,是国内自主研制的深度变推液氧甲烷发动机在十公里级返回飞行中的首次应用。

G60数字卫星工厂投产,卫星制造产能大幅提升,单星成本下降35%,快速推进卫星批量产业化。2023.12.27,格思航天数字卫星工厂首颗星正式下线,标志着G60数字卫星工厂投产运营,年产能达300颗星,且单星成本有望大幅下降35%,该工厂为垣信制造的千帆星座I-2批次可堆叠平板卫星2024.7.22至2024.7.24完成了出厂前专项评审,为千帆星座年内发射目标的完成奠定了基础。

海南商发首发在即,发射场资源进一步扩充。2024.06.30,海南商发双工位首发动员会上宣布,海南商业航天发射场一号发射工位、二号发射工位具备执行发射能力。海南商发22年7月破土动工,一号工位2023年年底竣工,二号工位也于今年6月具备发射能力,一号二号工位均具备年发射16枚火箭的保障能力,未来还会规划发展三号、四号以及更多的发射工位,争取实现每周一发火箭的发射频率。海南商发是专用的商业火箭发射场,极大扩充了我国火箭发射场资源,补足了四大传统火箭发射中心发射保障能力不足的情况。据IT之家信息,长征十二已运达海南商发,备受关注的我国新一代运载火箭以及我国首个商业航天发射场即将迎来首发。

1.3 星舰快速迭代逼近成功,海外倒逼形势加剧

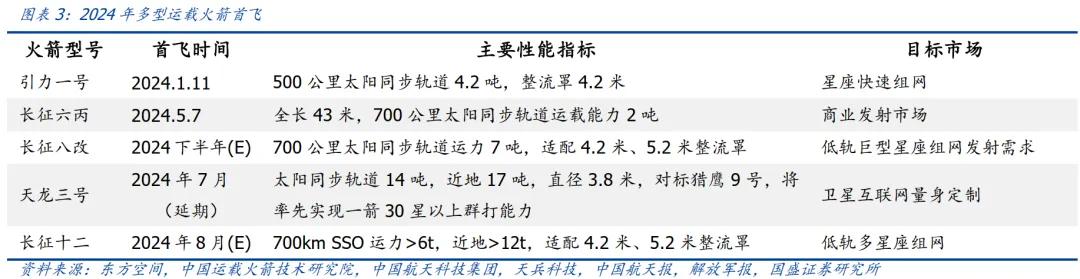

Starlink卫星基建保持高位投入。根据上海蔚星科技统计数据,2024上半年全球运载火箭成功发射126次,其中SpaceX共发射69次火箭,明星产品猎鹰九号66次,发射总量占全球54.8%,是中国发生总量(30次)的2.3倍,大幅领先。Starlink的建设快速推进,根据satellitemap数据,2024年内SpaceX总计发射Starlink卫星1140颗(截止2024.08.06),累计发射总量达6732颗,依旧维持大额卫星端基建投入。

Starlink用户数持续增长。截止2024.5.20,Starlink用户已突破300万,相较2023年底增长70万用户,保持每月超10万用户的高速增长,而同期在轨服务卫星总数几乎没有增加,用户端增长动能强劲。2024年6月Starlink推出新一代Starlink迷你版本的终端,重量仅1.1公斤,相较三代终端下降62%,售价599美金,可背包携带,便携性大大增强,进一步拓展的Starlink的应用场景和客户群体,对于提高Starlink用户群体和渗透率有极大促进作用。

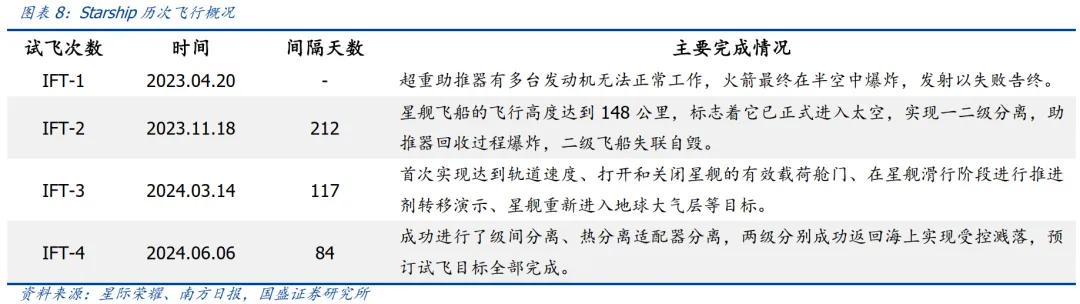

星舰五飞在即,成功指日可待。SpaceX新一代重型运载火箭Starship年内进行过2次试飞,试飞间隔越来越短,成熟度越来越高,在最近一次的试飞中,完成了所有预订的飞行任务,取得巨大成功。最近一次试飞间隔仅84天,Starship无论是产品研发还是产能储备上都已经上了新的台阶。星舰第五次试飞预计在8月下旬至9月初,Starship的成功近在咫尺,一旦成熟将大幅提高SpaceX的投送能力,进一步降低发射成本至百美元级别,中美卫星互联网基建投送方面的差距将进一步拉大。

2.投资建议

我国卫星互联网经过萌芽期、筹备期,已经逐步跨过0-1阶段,进入高密度发射新时期。多个星座加速组网发射,卫星制造、卫星发射、地面设备、服务运营个产业环节滚动发展。随着高密度发射的推进,卫星制造、卫星发射环节产业链公司将迎来第一波放量,地面设备、终端运营环节则具备更大的市场空间及更强劲、更持久的增长动能,产业链下游环节将会加速滚动。

重点关注:

1、卫星制造:上海瀚迅、铖昌科技、臻镭科技。

2、卫星服务:中国卫通。

3、地面设备:海格通信、盟升电子。

4、手机直连:华力创通、海格通信。

5、卫星发射:九丰能源、超捷股份、高华科技。

3.风险提示

1、核心技术开发不及预期:卫星互联网建设依赖大量底层技术创新,如低成本火箭发射等,技术开发会直接制约卫星互联网产业发展

2、卫星互联网商业化不及预期: 卫星互联网建设需要大量的投入,前期就需要百亿甚至千亿的资金且短期无法快速验证投入产出回报, 商业模式无法快速闭环会对产业推进产生较多不确定性。

3、卫星制造、运载火箭降本不及预期:大规模卫星发射依赖卫星制造、运载火箭等上游降本增效情况,若卫星制造、发射成本下降速度较慢,会直接制约发射卫星数量。

本文作者可以追加内容哦 !