天天财经讯, 8月7日,广州保利小额贷款股份有限公司(下称保利小贷)2亿股股份在广州产权交易所挂牌,占总股本的100%,转让底价为2.81亿元,挂牌截止日期为2024年9月3日。

转让详情显示,本次股权转让方为保利南方集团有限公司(下称保利南方)、保利投资控股有限公司,分别持股94%、6%。两者均是中国保利集团有限公司(下称保利集团)的全资子公司,该转让行为已获保利集团批准。

据天眼查,保利小贷成立于2015年10月29日,法定代表人杨鸿未。

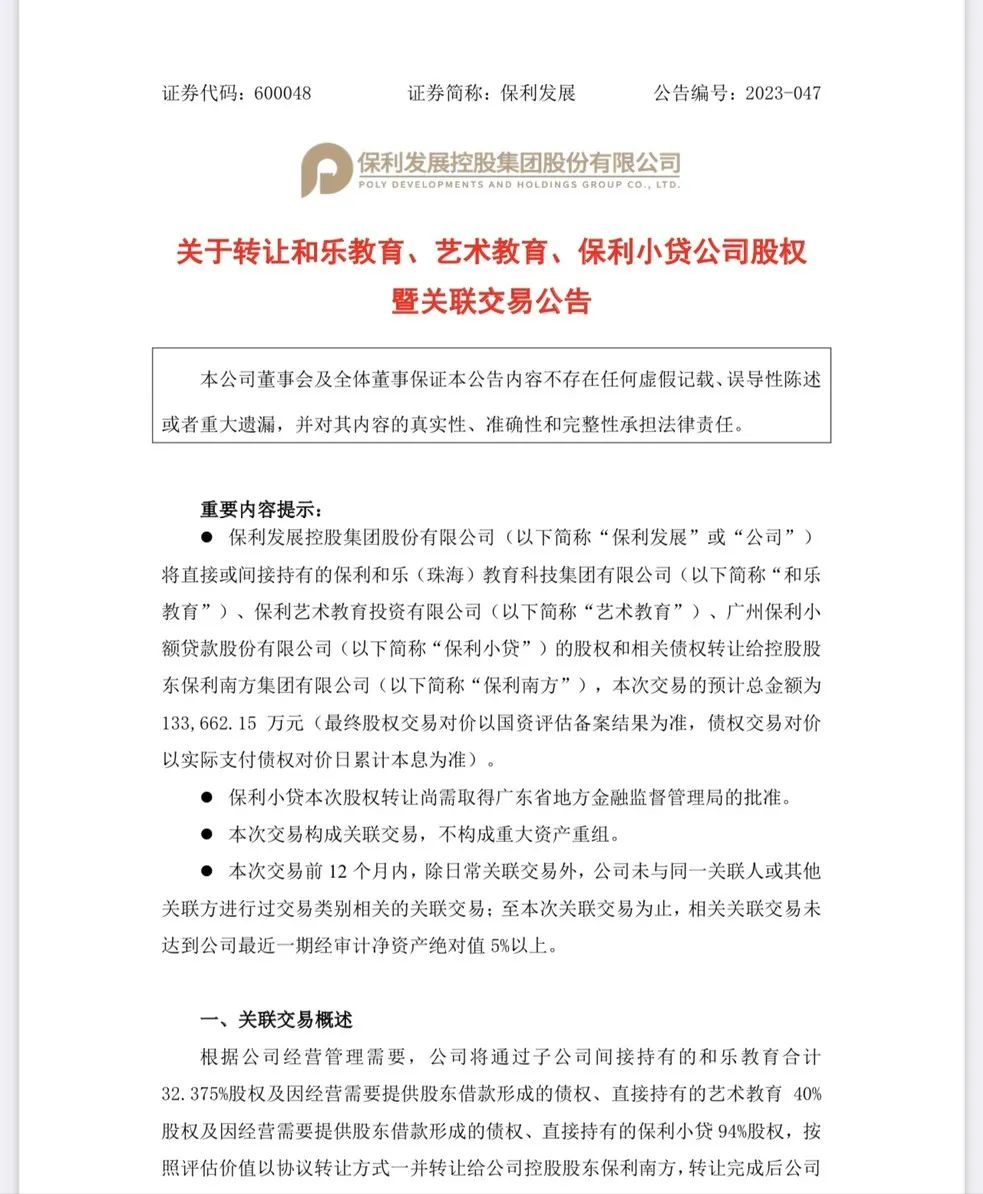

去年五月底时,保利发展控股集团股份有限公司(下称保利发展)对外宣布剥离边缘资产,将直接或间接持有的保利和乐教育、艺术教育、保利小贷共3家标的公司的股权和相关债权,转让给控股股东保利南方,预计交易总金额为13.37亿元。

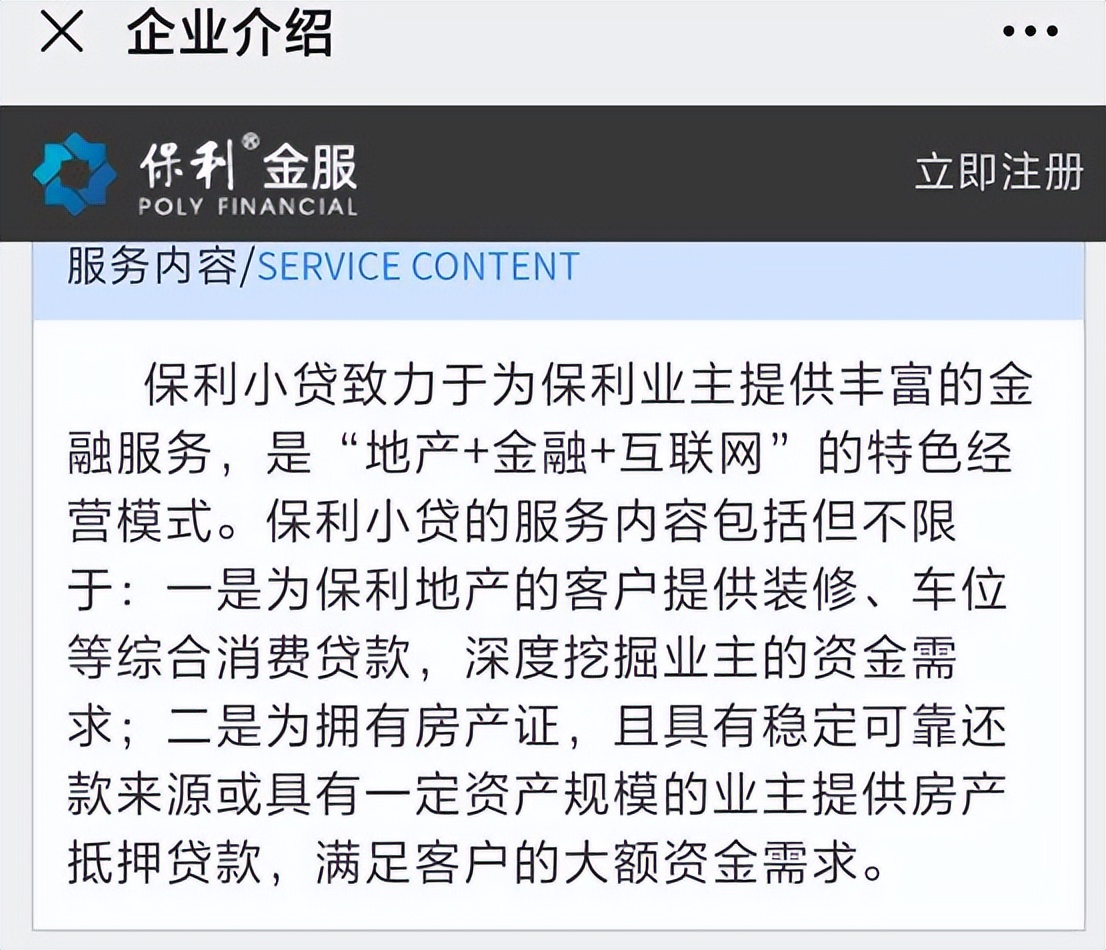

2012年,万科提出“白银时代”之说,此后房企多元化转型的趋势愈加明显。上述三家标的公司于2015年-2018年成立,彼时是保利乃至其他房企朝建筑、物业、物流、金融等领域多元化转型的密集时期。而保利小贷成立之初的定位,是专注打造以“地产+金融”为特色的互联网金融平台,致力于提供置业、理财、居家等一站式金融服务,为房地产客户、小区业主、上下游企业提供贷款,典型的模式包括“首付贷”、“消费贷”和“经营贷”。

根据2017年的媒体报道。保利小贷依靠保利地产(更名前)在全国拥有197个项目,以及1500亿的销售业绩支撑,开发出多种金融工具。在过往财报里,保利发展的非流动资产中发放贷款和垫款的余额从2018年的3.20亿元提高至2020年的17.92亿元,主要由于小贷业务规模扩大;此后两年有所降低,至2022年底仍有11.85亿元。

需要注意的是,“首付贷”业务曾被指涉嫌灰色地带。据观点新媒体去年的报道,近年来保利在佛山、苏州、合肥、郑州、中山等地陆续被购房者指出有涉嫌“首付贷”,而提供资金渠道的正是保利小贷。

2020年10月20日,中访网在一份新闻稿提及,“保利郑州楼盘乱象丛生,旗下部分项目未获预售许可证便提前认筹,还存在捂盘惜售情况。与此同时,其多个项目涉嫌通过保利小贷进行首付贷。”经调查发现,保利在郑州的项目如保利天汇、保利金茂时光悦、保利文化广场二期等均曾通过保利小贷帮助购房者进行首付贷款。保利天汇置业顾问还向记者推荐了“首付延期+保利小贷”的方式,即购房者先付10%,剩下的20%延期至今年(2020年)12月10日,在这期间不进行网签。临近12月10日,购房者再通过保利小贷借20%的首付,但贷款时间不得超过两年。

根据置业顾问提供的一份“小贷培训材料(新版)”ppt文件,第一张幻灯片上有“消费贷产品培训”的字眼,文件中介绍了保利小贷系保利发展的控股子公司。

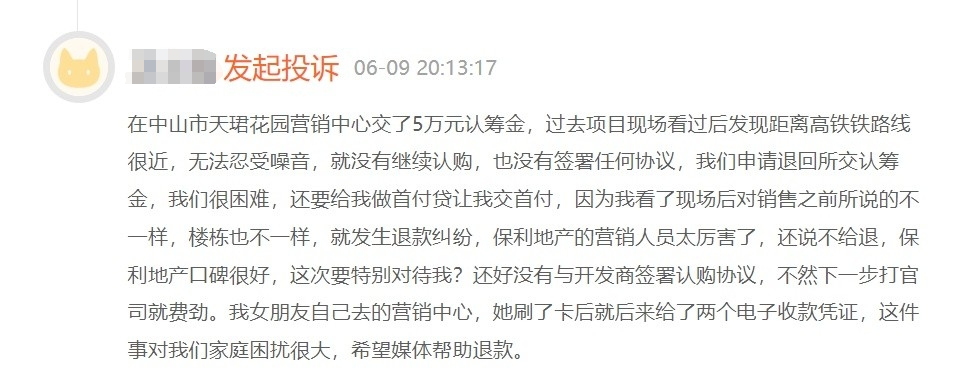

在黑猫投诉上,针对保利首付贷的投诉不在少数。如2022年,有用户在黑猫投诉发帖,称“中山保利天珺花园忽悠消费者做首付贷交首付”。

国家明令禁止“消费贷”进入楼市,尽管在公开报道中小贷公司提供的产品都模糊指代消费贷,但资金仍会通过某些途径流入房地产,并为购房者提供财务杠杆。这类现象在政策层面并未得到支持,如2023年5月惠州、深圳等地的住建局或房地产中介协会陆续发文,明确严禁“首付贷”及“零首付”等行为。

对于开发商来讲,“首付贷”能够提高销售业绩,尽快地实现资金回笼,同时通过一系列的融资方式,把风险转移到了购房者身上。首先, “首付贷”属于非正常的操作,属于明令禁止的违规行为。第二,首付分期往往意味着购房者资金能力有问题,“首付贷”是在透支自己的资金能力。第三,若为了及时支付剩余的“首付贷”,有可能通过消费贷、金融机构、小额贷公司、中介进行操作,资金会产生新的成本,同时就会产生新的更多的融资风险,消费者不小心就会掉进金融陷阱里面。

当然,当年“首付贷”并不是保利一家涉猎,碧桂园、旭辉地产等知名大型房企在内在众多城市、众多项目中也使用“首付贷”进行促销。

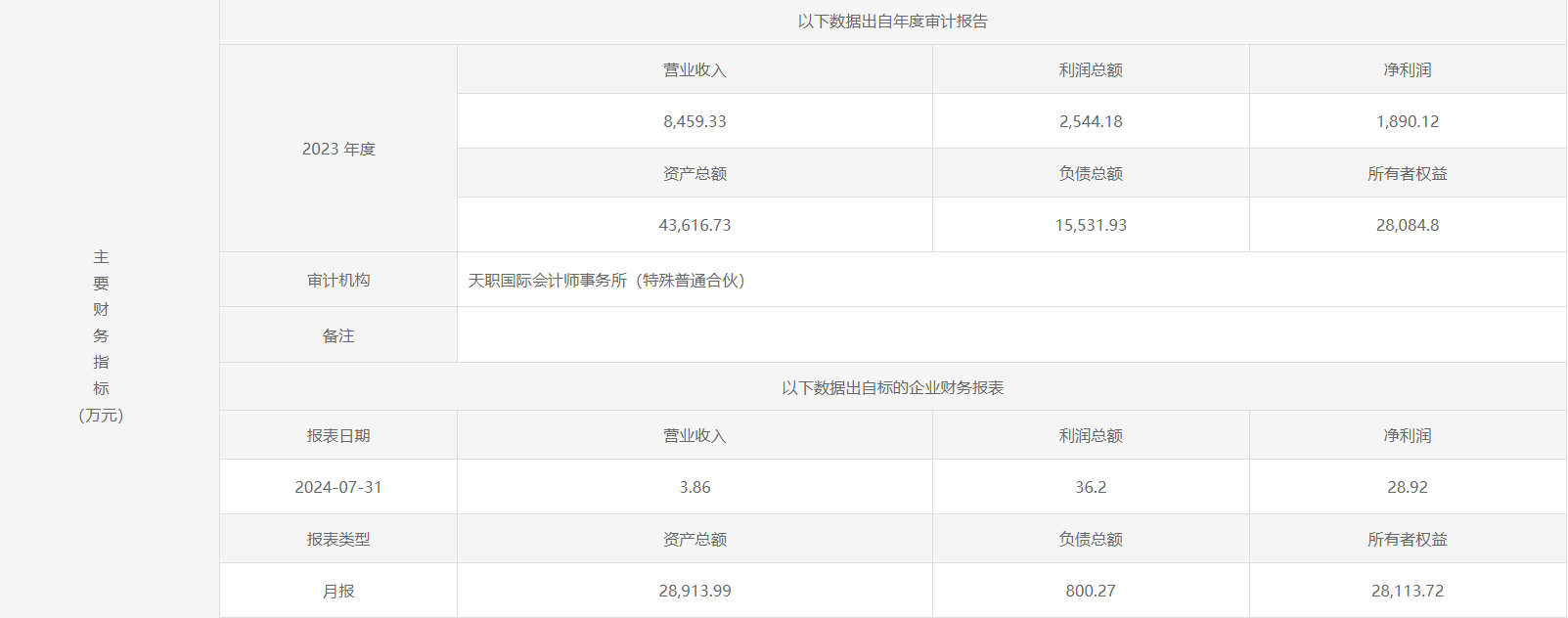

财务指标方面,截至2023年,保利小贷资产规模为4.36亿元,负债总额为1.5亿元。全年实现营收8459.33万元,利润总额2544.18万元,净利润1890.12万元。

进入2024年,保利小贷的业绩急转直下。

截至7月31日,保利小贷营业收入为3.86万元,利润总额36.2万元,净利润为28.92万元。

根据广州金融发布的辖区内小贷机构2023年数据,保利小贷多项数据位列互联网小贷排名前10名。其中营业收入和净利润在互联网小贷排名中位列第6名,累计投放金额排名第8名。

房地产经营环境的改变意味着粗放式发展需逐渐被精细化运营所取代,效益高于规模,行业也逐渐从扩表转向缩表。在业绩贡献较少的情况下,将保利小贷剥离并不会影响上市公司利润。

近年来小贷行业洗牌不断。据不完全统计,目前已有上海、江苏等十余个省市发布了地方小贷行业监管细则。2023年《北京市小额贷款公司监督管理办法》《天津市小额贷款公司监督管理办法》等政策相继出台,在各家小贷增资与转让之间牌照注销的情况也屡见不鲜。

根据人民银行发布的《2023年三季度小额贷款公司统计数据报告》显示,截至2023年9月末全国共有小额贷款公司5604家,同比较少7.43%;贷款余额7856亿元,同比下降13.44%;从业人员50624人,同比减少13.41%;实收资本7325亿元,同比减少4.98%。

截至2024年3月末,全国共有小额贷款公司5490家,贷款余额7580亿元。从统计数据报告计算,相比2015年左右8900余家的高点,已下降约40%。

业内人士指出,未来小贷公司退出大势仍然不会改变,银行正在大规模下沉客户,对小贷生存空间已经产生了挤占,现在银行贷款利率最低已在3%左右,普通产品也都在4%上下浮动。这种利率水平下,留给小贷公司的生存空间已经不多。

本文作者可以追加内容哦 !