作者/胡青木

主编/苏淮

被“带帽”后,易事特(ST易事特,300376.SZ)董事长何佳急了。

日前,易事特发布了拟回购公告,为维护广大投资者利益、增强投资者信心,董事长何佳提议公司以自有资金回购公司部分股份,回购金额不低于1亿元且不超过2亿元。

何佳的弟弟何宇,为了表明回购态度,前后一共花费1030万元增持了389万股公司股票。

何氏兄弟主动斥资回购公司股票,与公司共渡难关,本是佳话。但此举或也是担心公司股价太低,触发退市。

7月11日,在经历两个跌停后,易事特的股价最低触及2.02元/股。而根据今年4月30日证监会颁布的退市新规,只要股价连续20个交易日低于1元,就会面临强制退市风险。

截图来源于东方财富

为此,多家公司及股东纷纷采取行动,通过回购、增持、承诺不减持、企业重组和剥离不良资产等措施提振股价。据证券时报数据宝统计,截至7月12日,在股价低于3元的467家公司中,已有213家采取了上述方式进行自救。

易事特为何会连吃两个跌停?这要从今年7月5日证监会对易事特的一桩处罚说起,也由此揭开了公司实控人何思模的一系列违法违规行为。

01

一纸处罚披露实控人劣行

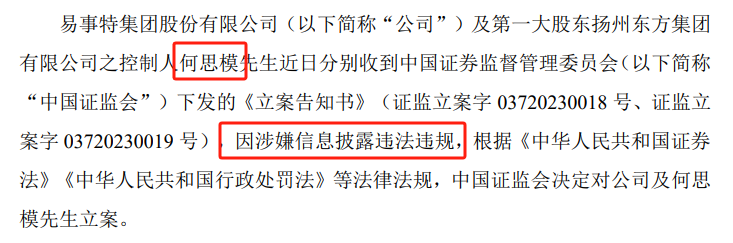

2023年5月,证监会对当时易事特的实控人何思模,也是现任董事长何佳的父亲,下发了《立案告知书》。立案原因是:涉嫌信息披露违法违规。

截图来源于公司公告

在立案调查一年多之后,今年7月5日,证监会对何思模及易事特一众高管因涉嫌虚增业绩,出具了《行政处罚及市场禁入事先告知书》。

具体来看,易事特涉嫌违规主要体现在以下三个方面:

1、虚假贸易业务:2017年、2019年至2021年,易事特涉嫌与杭州和晨等客户开展没有业务实质的虚假业务,通过资金闭环虚增营业收入、营业成本和利润总额;

2、融资性代采业务和代理业务:2017年至2021年,易事特涉嫌与扬州月城、广东新东方等公司开展不具备商品购销业务商业实质的代采业务和代理业务,虚增营业收入和营业成本;

3、数据中心集成业务:易事特涉嫌在与北京腾云等客户开展的数据中心集成业务中,通过代采业务虚增营业收入和营业成本。

通过上述三种情形,易事特2017年至2021年分别虚增营收8.22亿元、12.93亿元、9.72亿元、6.76亿元、3.11亿元,分别占当年披露营收的11.23%、27.78%、29.05%、16.22%、7.24%。

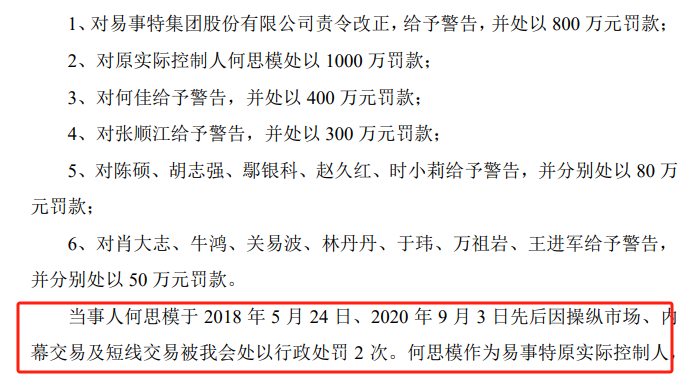

对此,证监会对相关责任人进行了处罚。其中,对易事特公司处以800万元罚款,对原实际控制人何思模处以1000万元罚款。其余责任人分别被罚款400万元、300万元、80万元、50万元不等。

另外,因易事特存在虚假记载,公司股票自2024年7月9日复牌后,股票交易将被实施其他风险警示,变更为“ST易事特”。

值得一提的是,公告中还提到,2018年5月、2020年9月,何思模先后因操纵市场、内幕交易及短线交易被证监会处以行政处罚2次,由于违法行为情节严重,对其采取10年市场禁入措施。

截图来源于公司公告

可见,何思模早有“前科”,算是证券市场违法违规的“惯犯”了。

02

东莞前首富的两幅面孔

公开资料显示,何思模1965年出生于安徽省宿松县的一个贫苦农家。家中七个孩子,因贫困而夭折了两个。童年时的何思模,常常需要在路上拾牛、摘桑叶来赚取学费。

1989年,24岁的何思模凭借3000元的银行借款,与几位朋友一起承包了当时仅有十来名员工的国营企业,创立了易事特这家主要生产不间断(UPS)电源的企业。创业初期,何思模经历了无数困难,为了筹集资金,不得不拣垃圾,甚至卖血。

何思模意识到,要想在市场中立足,必须拥有核心竞争力。他开始与高校合作,引进技术,提升产品竞争力。1993年,易事特迎来了第一位专业技术人员,公司开始向研发型企业转型。

截图来源于公司官网

2014年,何思模带领易事特在深交所创业板成功上市,成为当时国内首家民营UPS电源行业上市公司。他的个人财富也水涨船高,预估达到50亿元人民币(如无特殊注明,下同)。

此后,在福布斯发布的2017华人富豪榜上,何思模以17亿美元(约117亿人民币)的资产,成为了东莞新首富。

在此前对何思模的报道中,源媒汇发现,他对两个儿子的教育颇为严苛,让两人在一线市场自己摸爬滚打,独自成长。

但是就是这么一个拥有出身寒门、白手起家、家教严苛等多个正面标签的创业者,却在资本市场屡屡犯事。

2016年11月末,易事特披露了“高送转”预案。高送转往往意味着送股或转增的比例较高,比如每10股送10股或转增10股以上。由于这种现象在当时的市场被看作是公司对自身业绩有信心,愿意通过增加股份降低股价,吸引更多投资者参与,因此高送转的公司时常被各路资金炒作。

不过当时由于何思模自己持有的易事特股份大于5%,想要减持就必须提前披露,因此他就动了“歪心思”,把算盘打到了员工持股计划中的股票上。

易事特披露高送转预案提案后,股价连续涨停5天。然后在此期间,何思模卖出了员工持股计划中96.15%的股票,此外他还利用他人账户提前布局后卖出,合计赚了约6400万元。

截图来源于东方财富

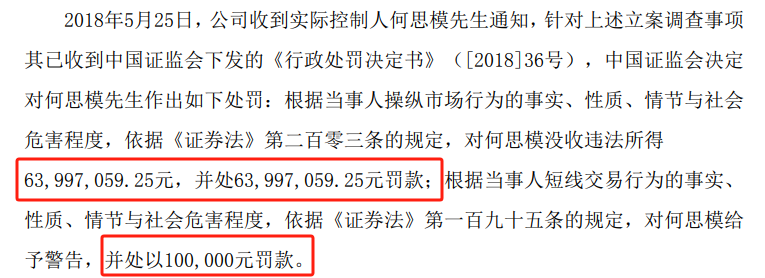

2018年5月末,事情败露后的何思模因操纵市场,被证监会没收了这6400万元的违法所得,并处以相同金额的罚款。此外,根据危害程度,证监会还对何思模给予了警告并罚款10万元。

截图来源于公司公告

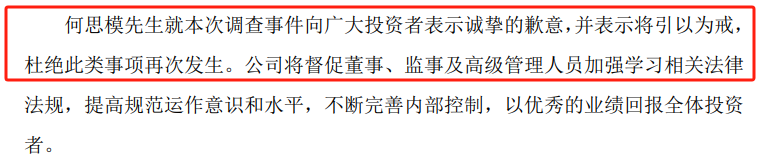

对于这次操纵市场的行为,何思模在公告中对投资者表示了歉意,还说将引以为戒,杜绝此类事项再次发生。此后他还辞去了易事特董事长职务,把公司交给了大儿子何佳。

截图来源于公司公告

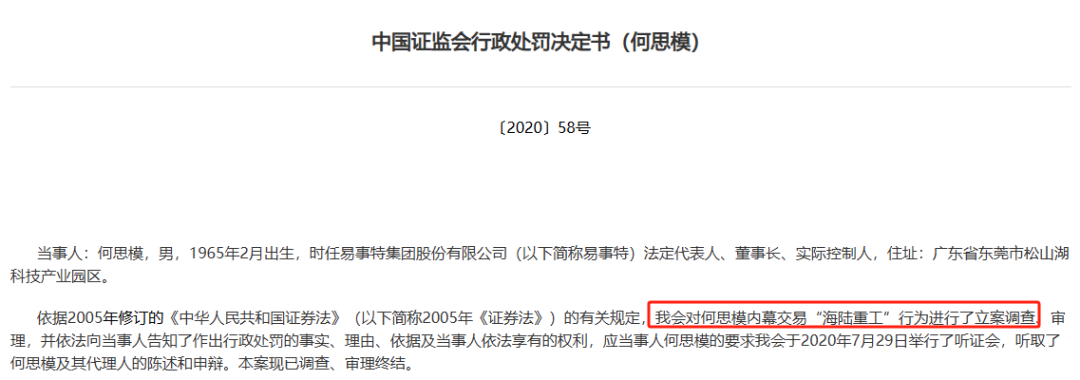

但是到了2020年9月,证监会发布的一则行政处罚,又曝出了何思模的内幕交易行径。

截图来源于证监会官网

还是2016年,彼时一家名为海陆重工(002255.SZ)的上市公司,拟收购江南集成100%股权。在内幕信息敏感期内,何思模与江南集成控股股东吴某文有过多次通讯联系,包括内幕信息形成次日的重要通话。

此后,何思模利用与妻子张某共同控制的5个账户,在内幕信息敏感期内交易海陆重工股票。由于交易行为存在多个异常点,如资金转入及买入时点与内幕信息形成时间高度吻合等,证监会调查后认定为内幕交易,最后对何思模处以60万元的罚款。

也就是说,2016年的时候,何思模一边通过内幕交易,一边操纵自己家上市公司的股价进行牟利。直到2018年东窗事发,假惺惺地道歉,然后却又在2024年被查到2017-2021年一直在进行财务造假。

如此看来,何思模有着两幅面孔:一面是通过个人努力成为东莞首富的励志典范;另一面却是在资本市场频频犯案的惯犯。

03

坑了国资坑散户

天眼查数据显示,截至今年一季度末,易事特的大股东东方集团,仍由何思模占主要股权。值得一提的是,公司另一大股东广东恒锐背后的恒健控股,却是一家由广东省国资委100%控股的公司。

截图来源于天眼查

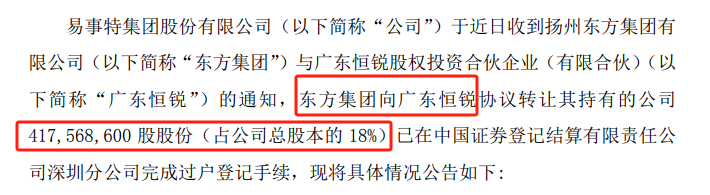

国资入驻易事特可以追溯到2020年9月。彼时易事特发布公告称,东方集团向广东恒锐转让了18%的股份,总价款18.50亿元,约合每股4.43元。

截图来源于公司公告

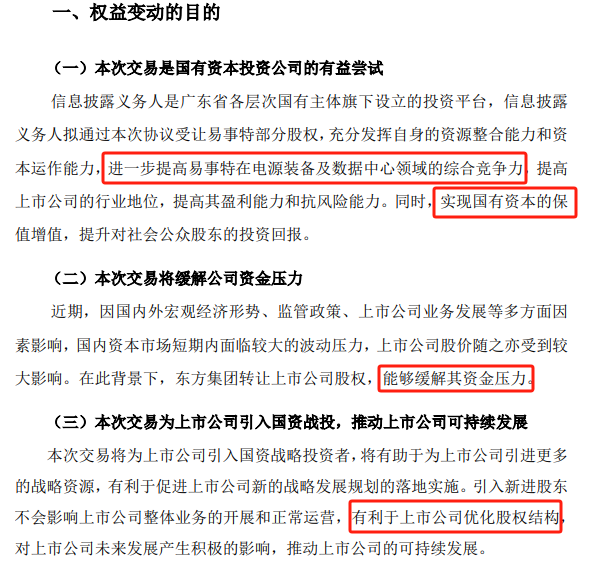

易事特后续披露的《详式权益变动报告书》显示,国有资本投资该公司的目的,在于充分发挥自身的资源整合能力和资本运作能力,进一步提高易事特在电源装备及数据中心领域的综合竞争力;同时,实现国有资本的保值增值。而易事特引入国资,则是为了缓解资金压力,并优化股权结构。

截图来源于公司公告

由于彼时引入国资时,与易事特的财务造假时间重合,因此二者之间的合作是否存在其它目的?就此,源媒汇向易事特方面发送了问询邮件,截至发稿,未获回复。

“国资也不傻,入驻民企主要的目的肯定是这笔投资有得赚;民企引入国资的话,可能主要是为了国资背景股东带来的政策资源和合作机会。”河北国资委某下属子公司员工尚帆(化名)向源媒汇分析。

2020年9月中旬,国资刚刚入股易事特时,公司的股价大约是9元。一年后,易事特的股价一度飙升至14.77元,创下历史新高。然而,考虑到国资目前持有的17.93%的股份比例,可以看出其并没有进行大幅减持操作。此后,易事特在实控人操控市场、业绩造假等一系列负面消息的冲击下,股价持续下跌。

截图来源于东方财富

即便国资入股的成本很低,仅为4.43元/股,但也顶不住易事特的一路下跌。截至8月7日收盘,易事特的股价仅为2.72元。以此计算,国资的这笔投资目前浮亏38.60%,未能实现“保值增值”的目的。

当然,买了易事特这只股票的股民,也跟着被坑了。截至今年一季度末,仍有9.74万名投资者持有该公司的股票。

屡屡犯事的易事特,坑了国资坑散户。即便此次何氏家族提出公司股票回购计划,就能实现自我救赎吗?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !