近日,10年和30年国债利率双双突破关键位后走出“V”型反转形态,多空激烈交战中,市场越发关注大行的卖债行为。机构通过测算得出,截止8月6日,四大行合计持有约6.99万亿元存量国债,其中非持有到期国债投资规模约1.4万亿元。而根据大行卖债的关键点位,机构认为,10年国债的底线或是2.1%,30年国债的底线或是2.3%。

同时,市场人士也指出,央行无论是通过“亲自”借券卖出、还是指导大行卖债等方式,或更多是信号意义和预期管理,借时间换空间,央行操作的扰动是阶段性的,而非趋势的扭转。策略上,保持适当久期或仍占优。

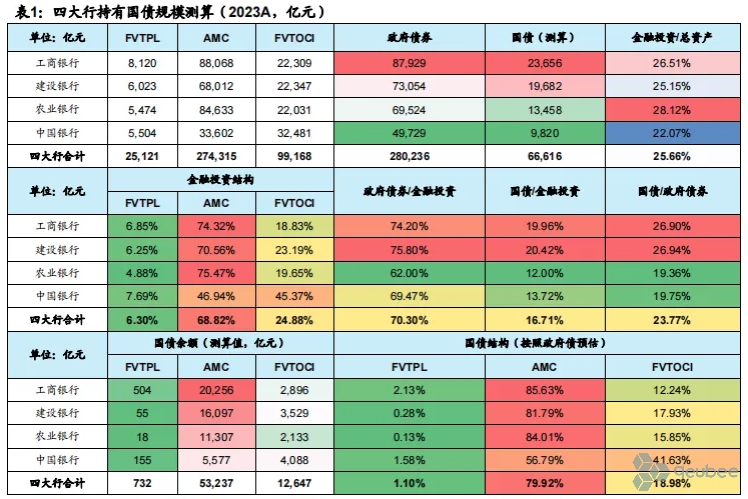

四大行还有多少国债?

大行卖债行为成为近期债市主要扰动项,广发证券通过测算,截至2023年末,四大行合计持有国债规模约6.66万亿元,同期市场存量国债余额为29.71万亿元,四大行持有占比约22%。而截至2024年8月6日,市场存量国债规模为31.81万亿元,等比例推算四大行合计持有约6.99万亿元。

广发证券指出,工商银行、农业银行第二大股东均为财政部,因此两家银行会在财报“关联方关系及交易”板块披露与财政部日常业务交易情况。由此可得知工商银行、农业银行2023年末分别持有国债规模为2.37万亿元、1.35万亿元。

不过,建设银行、中国银行无类似披露,无法得知准确的国债投资规模。广发证券根据“合格优质流动性资产”余额来进行推算。具体来看:“合格优质流动性资产”由“一级资产”和“二级资产”组成。

“一级资产”包括现金、压力条件下可动用的央行准备金(即超额存款准备金)、风险权重为0的证券(即国债、央行票据、政策性银行债等);

“二级资产”分为“2A资产”(评级AA-及以上信用债、风险权重为20%的地方政府债等)和“2B资产”(低评级公司债等)。

该机构指出,监管要求“合格优质流动性资产”中二级资产占比不得超过40%,2B资产占比不得超过15%,2023年末四大行表内地方政府债和信用债合计规模均达到40%上限。根据以上要求,不考虑30日内到期的担保融资和押品互换交易等调整项,可在各银行公布的2023年末合格优质流动性资产余额基础上,扣除现金、超额准备金、政策性银行债、央行票据、以及40%的二级资产上限,推算国债余额。

广发证券测算得知,2023年末,建设银行、中国银行分别约为1.97万亿元、0.98万亿元。

广发证券表示,预计四大行持有国债绝大部分在配置户。目前无法准确得知四大行表内国债在各类金融投资资产的分布情况,但可通过政府债券来大致推测。2023年末,四大行归类为“交易性金融资产”和“其他债权投资”的政府债占比分别为1.3%、19%。预计国债分布结构也大体相当,预计2023年末四大行非持有到期国债投资规模约1.3万亿元,等比例推算截至8月6日四大行非持有到期国债投资规模约1.4万亿元。

注:FVTPL为“以公允价值计量且变动计入当期损益的金融资产”、AMC为“以摊余成木计量的金融资产”、FVTOCI为“以公允价值计量且变动计入其他综合收益的金融资产”;工商银行、农业银行国债规模为披露值建设银行,中国银行国债规模为测算值,分类型全融资产中国债规模均为测算值。

大行卖券,关键点位明晰?

鉴于近期大行卖债与市场博弈关键点位,那么10年和30年国债利率短期阶段底部是否已经明确?

参考近日的债市行情,民生固收指出,8月5日,在避险情绪升温以及资金面维持宽松之下,盘中10年期国债收益率一度下破2.10%,而尾盘大行加大卖出,利率快速反弹上行,日内走势呈“V”型,回升至2.14%,抹去全天涨幅,债市的“达摩克利斯之剑”似乎终于落地。

葫芦岛农商行金融市场部交易员徐颖对qeubee live表示,这两天央行指导大行进行卖债的操作,多空博弈异常的激烈。央行的意图是既不想让债市收益率上行的太快,形成做空预期,也不希望债市收益率下行的太快,希望保持在一个合理的震荡区间,10年期和30年期国债的底线或分别是2.1%和2.3%。

红军债市笔记主理人毛鸿军也认为,“10年国债的底线是2.1%,30年国债的底线是2.30%。”

不过,对于央行操作的扰动,民生固收表示,无论是通过“亲自”借券卖出、还是指导大行卖债等方式,不宜低估央行对长端风险的关注,但或更多是信号意义和预期管理,借时间换空间,以等待与财政配合的时间点,故而央行操作引发市场大幅调整甚至负反馈的可能性预计不大,主要是阶段性扰动,而非趋势的扭转。

投资策略方面,民生固收认为,货币政策未有进一步降息操作之前,当前10Y、30Y国债收益率的关键阻力位仍按2.10%、2.30%判断,短期内再进一步下破关键点位的可能性预计不高,等待央行操作窗口期结束或再迎介入机会,当前而言,资金和中短端利率进一步下行空间或相对有限,保持适当久期或仍占优。

本文作者可以追加内容哦 !