氮化镓基材料包括氮化铟(InN)、氮化镓(GaN)、氮化铝(AlN)及其合金,被称为第三代半导体,其光谱覆盖了从近红外、可见光到深紫外的整个波段,在光电子领域具有重要的应用价值。蓝光激光器是指波长位于400nm-500 nm区间且光源呈蓝色的激光器。

GaN基蓝光激光器具有驱动能耗低、输出能量大、体积小、性能稳定的特点,在光电子领域有着广泛的应用领域和研究价值, 具有方向性好、单色性好和亮度高等特性,适用于显示、材料加工、通信、光存储、医疗、生物科学等广泛的领域。本报告主要关注全球和中国市场。

氮化镓基蓝光激光器行业发展主要特点

材料科学进展:早期的蓝光激光器功率较低,并未获得过多关注。直至近年,随着蓝光TO封装单管市场化,价格降低,功率提高,各种工业制造和光纤耦合技术不断丰富,人们意识到发展高功率蓝光激光器的可行性。蓝光激光器主要基于氮化镓(GaN)材料。GaN材料的研究和开发取得了显著的进展,提升了蓝光激光器的效率、寿命和输出功率。

工艺改进:制造工艺的不断改进,如外延技术、封装技术等,使得蓝光激光器的性能和可靠性大幅提升。

应用广泛:用于通信、医疗和美容、工业加工以及显示和照明。

竞争加剧:国内外越来越多的公司进入蓝光激光器市场,竞争日益激烈。各公司通过技术创新、提高产品性能和降低成本来争夺市场份额。

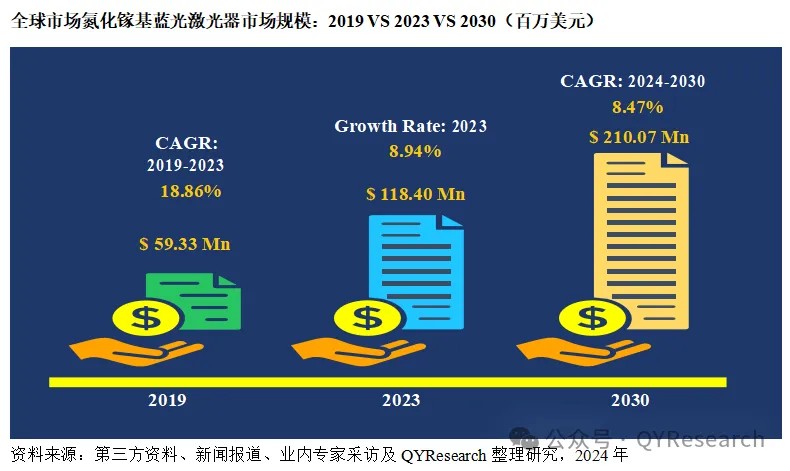

全球氮化镓基蓝光激光器行业规模及预测分析

2023年全球氮化镓基蓝光激光器市场规模达到了118.40百万美元,预计2030年将达到210.07百万美元,年复合增长率(CAGR)为8.47%。

地区层面来看,中国市场在过去几年变化较快,2023年市场规模为69.79百万美元,约占全球的58.9%,预计2030年将达到121.34百万美元,届时全球占比将达到57.8%。

从产品方面来看,全球氮化镓基蓝光激光器主要分为两大类:单模激光器和多模激光器。2023年,单模激光器市场规模达到了93.14百万美元,约占全球的78.67%,预计2030年将达到163.22百万美元,年复合增长率(CAGR)为7.41%。

从产品市场应用情况来看,全球氮化镓基蓝光激光器主要应用于材料加工与光刻、通信与光存储、科研与军事、仪器仪表与传感器及其他领域。其中,2023年材料加工与光刻领域市场规模达到45.97百万美元,约占全球应用领域38.83%,占比最大;预计2030年市场规模将达到76.15百万美元。

目前全球主要企业包括Laserline、Panasonic、Coherent、岛津和长春新产业光电技术CNI等,2023年主要企业份额占比超过90%,预计未来几年行业竞争将更加激烈,尤其在中国市场,国内研发和新进入者将会增多,例如苏州辰轩光电、纳睿光电等,将对市场有积极的影响。

蓝光激光器在技术进步、市场需求和政策支持的推动下,具有广阔的发展前景。然而,高成本、技术复杂性和激烈的市场竞争也带来了挑战。建议企业需要在技术创新和市场策略上不断努力,以应对潜在的威胁并抓住发展的机会。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球及中国氮化镓基蓝光激光器行业研究及十五五规划分析报告】完整版报告

本报告研究“十四五”期间全球及中国市场氮化镓基蓝光激光器的发展现状,以及“十五五”期间行业发展预测。重点分析全球主要地区氮化镓基蓝光激光器的市场规模,历史数据2019-2024年,预测数据2025-2030年。

本文同时着重分析氮化镓基蓝光激光器行业竞争格局,包括全球市场主要企业中国本土市场主要企业竞争格局,重点分析全球主要企业近年氮化镓基蓝光激光器的收入和市场份额。

此外针对氮化镓基蓝光激光器行业产品分类、应用、行业政策、行业发展有利因素、不利因素和进入壁垒也做了详细分析。

本文作者可以追加内容哦 !