挠性覆铜板(Flexible Copper Clad Laminate,英文缩写为FCCL)是指在聚酯薄膜或聚酰亚胺薄膜等挠性绝缘材料的单面或双面,通过一定的工艺处理,与铜箔粘接在一起所形成的覆铜板。挠性覆铜板分为两大类:一种是传统的有胶粘剂的三层挠性覆铜板(3L-FCCL),一种是新型无胶粘剂的二层挠性覆铜板(2L-FCCL)。无胶型二层挠性覆铜板不使用环氧树脂或丙烯酸酯类等胶粘剂,只使用挠性绝缘材料来做绝缘层。目前用于制造无胶型二层挠性覆铜板的绝缘层材料主要有聚酰亚胺PI薄膜、聚酯PET薄膜和液晶聚合物LCP薄膜。

无胶型二层挠性覆铜板行业发展主要特点

区域特征明显

当今世界无胶型二层挠性覆铜板的生产地区主要集中在日本、中国台湾、中国大陆、韩国等亚洲地区,其中日本和台湾厂商占据了大量份额,且许多企业在大陆设厂。

市场集中度高

目前,全球范围内无胶型二层挠性覆铜板的生产企业数量众多,高端产品和技术集中在日本厂商,产量和产值集中在头部少数企业,除日本厂商外,其余大部分企业仅占据少量份额。

由低端到高端

目前无胶型二层挠性覆铜板行业(超)高端产品(如高频、高速、极薄型)技术主要掌握在日本企业手中,大陆企业主要生产高中低端产品。随着大陆企业研发和生产水平的进步,以及国家政策的鼓励和支持,高性能无胶型二层挠性覆铜板将占据更多的产量份额。

与下游客户关系密切

无胶型二层挠性覆铜板主要用于生产柔性电路板FPC,且对最终产品性能影响较大,下游客户对产品的稳定性、耐热性等各种性能要求较高,一旦认证通过达成合作,就会形成长期稳定的合作关系。

无胶型二层挠性覆铜板行业发展总体概况

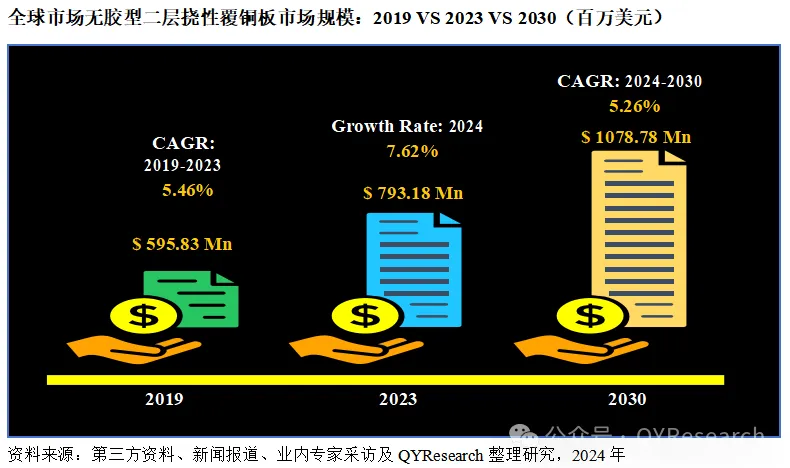

2023年全球无胶型二层挠性覆铜板市场规模达到了736.99百万美元,预计2030将达到1078.78百万美元,2024-2030年复合增长率(CAGR)为5.26%。中国无胶型二层挠性覆铜板市场规模在2023年为423.77百万美元,约占全球的64.6%,预计2030将达到613.50百万美元,届时全球占比将达到63.81%,2024-2030年复合增长率(CAGR)为4.96%。

从销量来看,全球市场对无胶型二层挠性覆铜板的需求量从2019年的6,162万平方米增长到了2023年的7,931万平方米,2019-2023年复合增长率(CAGR)为6.51%。中国市场对无胶型二层挠性覆铜板的需求量从2019年的3,688万平方米增长到了2023年的4,686万平方米,2019-2023年复合增长率(CAGR)为6.17%。

从生产端来看,目前全球无胶型二层挠性覆铜板的生产地区主要集中在日本、中国大陆和中国台湾,2023年产量分别达到了3,639万平方米、1,957万平方米和1,598万平方米,分别占有全球45.88%、24.68%和20.15%的份额。中国大陆占据较高的产量份额得益于日本、台湾企业纷纷在大陆建厂,但高端产品技术仍掌握在日本厂商手中,随着生产技术和生产能力的突破,中国大陆企业高端产品的份额也将提升。

从消费层面看,亚太地区是最主要的消费市场,2023年约占据了全球无胶型二层挠性覆铜板销售额的89.01%,这主要得益于亚太地区FPC市场的发展。预计未来几年亚太将保持成为最大的消费地区,2023-2029年复合增长率(CAGR)为5.26%。

从产品类型及技术方面来看,无胶型二层挠性覆铜板分为单面和双面型。双面无胶型二层挠性覆铜板比单面型具有更复杂的制造工艺、更高的制造成本,也能实现更复杂的电路设计,是无胶型二层挠性覆铜板最主要的细分市场,2023年其销售额达到了374.76百万美元,占整个市场50.85%的份额,预计2030年将达到50.68%百万美元,2023-2029年复合增长率(CAGR)为5.19%。

从产品市场应用情况来看,无胶型二层挠性覆铜板主要应用在消费电子、汽车电子、通信设备等行业,其中消费电子为该市场最重要的下游行业,2023年销售额为312.78百万美元,约占整个市场42.44%的份额。

从生产商来看,目前全球范围内无胶型二层挠性覆铜板生产厂商数量较多,但产量和产值集中在头部少量企业,市场集中度较高,主要厂商包括NIPPON STEEL Chemical & Material、生益科技、Sumitomo Metal Mining、Nitto Denko Corporation和Arisawa,2023年全球前十大厂商收入份额占比约为73%。NIPPON STEEL Chemical & Material为全球市场最大的生产企业,2023年占有大约15.72%的收入份额。生益科技为中国市场最大的生产企业,2023年分别占有全球和中国大约10.58%和22.67%的收入份额。预计未来几年行业竞争将更加激烈,尤其在中国市场。

无胶型二层挠性覆铜板行业发展有利因素分析

国家政策支持

2021年10月中国电子材料行业协会发布的《覆铜板“十四五”发展重点及产业技术路线图》中提出规划:“十四五”期间,争取在HDI板、高速通信用电路基板、射频微波用电路基板、IC封装基板及高导热高散热基板等用的各类高性能刚性覆铜板和高性能挠性覆铜板方面,打破国外技术封锁和市场垄断,突破对进口的依赖,实现高性能覆铜板及各类关键原材料国产化。

下游应用驱动

无胶型二层挠性覆铜板主要用于制造柔性线路板FPC,其下游应用广泛,需求基数大,且电子设备的小型化、消费者对柔性和可穿戴电子产品的需求不断增长,未来几年FPC市场有望回升。

国产化加速

目前日本、韩国、中国台湾占据了主要挠性覆铜板的产量份额,而中国大陆企业的产品主要集中在中低端,经过多年的技术积累及市场培养,越来越多的国内企业掌握了高端挠性覆铜板(如二层无胶和极薄型)的生产技术,且制造能力日渐成熟。

环保意识增强

随着绿色环保产业的不断壮大,消费者的环保意识不断增强。无胶型二层挠性覆铜板制造时不使用胶粘剂,从而比有胶型三层挠性覆铜板更加环保,使之成为行业发展及应用的趋势。

无胶型二层挠性覆铜板行业发展不利因素分析

智能手机出货量下降

智能手机是无胶型二层挠性覆铜板重要的终端应用领域。近两年全球智能手机出货量均呈现下降趋势,不利于无胶型二层挠性覆铜板市场的扩张。

竞争激烈

全球范围内无胶型二层挠性覆铜板的生产厂商数量较多,但市场份额向头部少数企业集中,其余企业大部分企业规模较小,生产能力和产品质量参差不齐,行业内竞争较为激烈,成为制约行业发展的因素之一。

上游原材料价格波动

上游原材料价格和供应情况的变化,将影响无胶型二层挠性覆铜板的生产成本和生产效率。无胶型二层挠性覆铜板的上游原材料主要是铜箔(包括电解铜箔和压延铜箔)、聚酰亚胺薄膜、聚酯薄膜等,价格波动较大,导致无胶型二层挠性覆铜板生产成本不稳定。

进入无胶型二层挠性覆铜板行业壁垒

技术壁垒

技术研发能力是行业新进入者必须具备的核心竞争力。我国挠性覆铜板产业虽然在近些年有了很大的进步,但总体技术水平仍然较低,普通产品居多,专用化、功能化和高技术水平产品少,附加值较低,总体落后于日本、韩国和台湾地区的头部企业。

客户壁垒

长期稳定的大规模订单是无胶型二层挠性覆铜板生产企业实现规模经济的必要条件。由于无胶型二层挠性覆铜板的性能对下游FPC的性能影响较大,下游客户对产品的性能要求较高,认证周期通常较长,一旦认证通过达成合作,就会形成长期稳定的合作关系,阻碍了新进入行业者的发展。

竞争壁垒

胶型二层挠性覆铜板生产企业数量众多,竞争激烈,且行业内现存竞争者已经形成较强的生产能力和客户基础,导致新进入者需要面临较高的竞争壁垒。

本文作者可以追加内容哦 !