又有一家医药企业开讲IPO故事了。

近日,浙江同源康医药股份有限公司(以下简称“同源康医药”)向港交所递交上市申请,中信证券为独家保荐人。值得一提的是,在今年1月26日,该公司就曾递表港交所,但没有下文。从公司发展表现来看,IPO道路上还有一些难关要过。

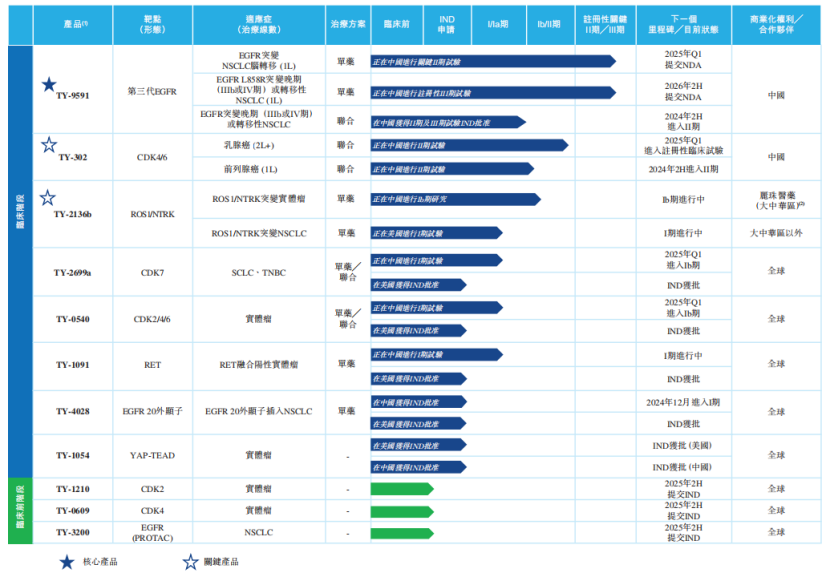

招股书显示,同源康医药主要针对癌症治疗中亟待满足的医疗需求,进行小分子药物相关创新药的研发。至今,该公司已建立由11款候选药物组成的管线,包括核心产品TY-9591、六款临床阶段产品及四款临床前阶段产品。

就核心产品而言,业务市场前景颇为广阔。据悉,TY-9591是第三代EGFR-TKI抑制剂的代表产品之一,主要用于治疗非小细胞肺癌(NSCLC)。

根据弗若斯特沙利文资料,2023年,第三代EGFR-TKI是EGFR-TKI药物市场的主要构成,占中国市场份额的83.1%。未来,第三代EGFR-TKI的市场份额将持续增加,于2033年将占中国EGFR-TKI市场的93.6%。

立足这一市场中,同源康医药的产品也有其竞争力体现。招股书披露,TY-9591是通过对阿斯利康的奥希替尼进行改良而开发出来的,或具有更高安全性和疗效。

一项临床Ib期结果显示,TY-9591一线治疗EGFR L858R突变的非小细胞肺癌患者,中位PFS为19.3个月,超越了奥希替尼的14.4个月。

但站在IPO关口来看,资本市场可能更为关注和担忧的就是产品的商业化进程。

据悉,同源康医药正在进行TY-9591单药治疗的关键II期临床试验、注册性III期临床试验,将分别用于表皮生长因子受体(EGFR)突变非小细胞肺癌(NSCLC)脑转移的一线治疗、EGFR L858R突变的局部晚期(IIIb或IV期)或转移性NSCLC的一线治疗,并预计分别于2025年Q1、2026年2H 提交NDA。

显然,同源康医药核心产品商业化进程仍未开启,其他产品的开发也还在推进中,随之而来就是较大的经营压力。

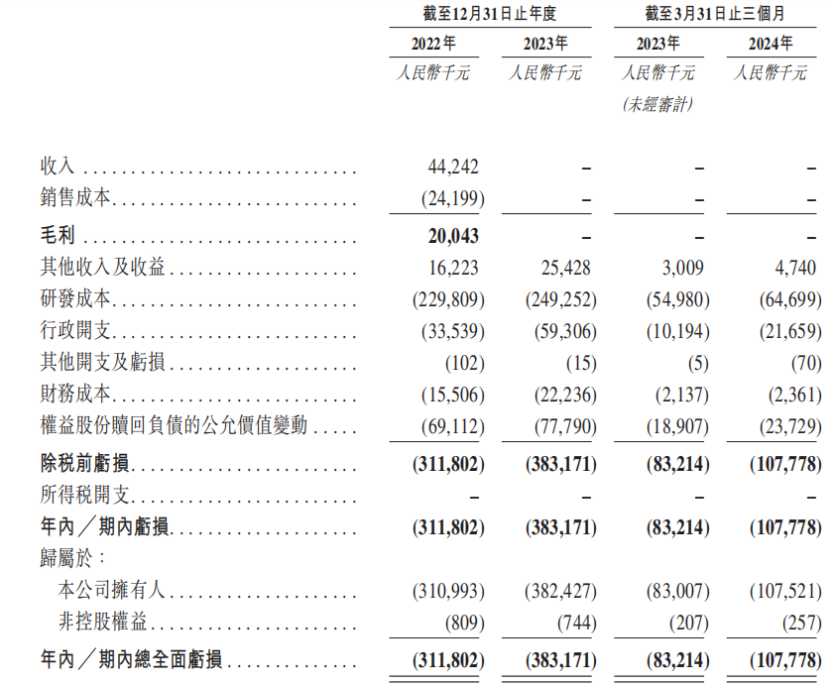

据招股书,近年来公司营收为0,其中2022年所获得的4424.2万元,还是来自2020年与丽珠医药达成的管线对外授权协议的里程碑付款。另外,亏损情况颇为显著,截至2024年一季度,公司累计亏损约11.17亿元。

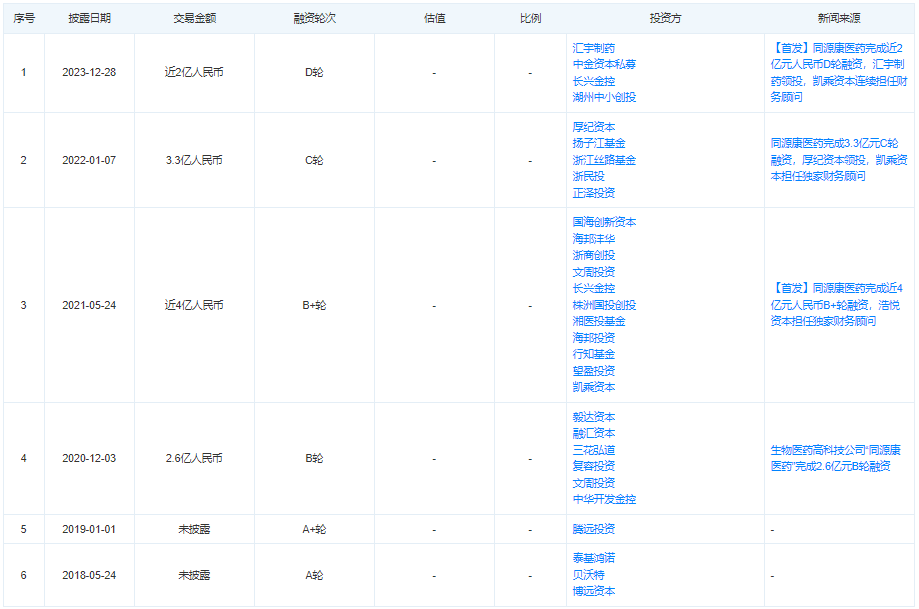

而近年来公司的发展,很大程度依托融资驱动。据天眼查,同源康医药已经完成6轮融资,最近一轮融资发生在去年12月,实现D轮近2亿元交易金额,由汇宇制药领投,中金资本旗下基金、长兴金控和湖州人才基金等知名机构跟投。

但产品研发需要持续的资金投入,伴随研发成本走高,公司的债务负担愈发沉重。招股书显示,截至2024年一季度,公司的净负债已攀升至9.35亿元。

可以说,对于同源康医药这类创新药企而言,产品商业化之前需要经历一段发展困难期。而从行业视角来看,其也需要做好应对激烈的市场竞争的准备。

据悉,目前,国内已上市的第三代EGFR-TKI包括奥希替尼(阿斯利康)、阿美替尼(豪森药业)、伏美替尼(艾力斯)、贝福替尼(贝达药业)、瑞齐替尼(倍而达)等。其中,奥希替尼已形成较大的市场影响力,数据显示,2023年奥希替尼全球销售额达57.99亿美元,同比增长7%。

除了一些老玩家,第三代EGFR-TKI市场中还有奥赛康、正大丰海、艾森医药等企业在持续发力。显而易见,同源康医药身处一片红海之中,不过,医药赛道向来长坡厚雪,只要产品优势突出,也容易被市场看到。

当然,对于同源康医药而言,当前更为迫切的还是资金支持。

本文作者可以追加内容哦 !