递表后一年有余,一家来自香港的建筑服务商Primega Group Holdings Ltd(简称“钧御工程”)(PGHL.US)终于在纳斯达克成功上市。公司上市发行价为每股4美元,上市次日便下跌近10%,截至8月6日交易量仅有20万,资本市场关注度不高。

建筑领域是我国能源消耗和碳排放的主要领域之一。2024年5月,国务院印发《2024—2025 年节能降碳行动方案》,加速推动建材行业节能减碳。而在钧御工程本次上市披露的招股书中,同样提到了“环保”一词。这不由令投资者好奇,钧御工程的商业模式究竟如何,而这项环保标签又有几分含金量?

增收不增利 大客户依赖严重

根据公开信息显示,钧御工程是一家来自香港的运输服务提供商,采用环保做法,旨在促进拆建材料的再利用和减少建筑。公司一般作为分包商向香港其他建筑承包商提供服务。

具体而言,钧御工程的主要业务包括土石运输、柴油贸易和建筑工程(主要包括ELS工程和钻孔桩)。

据招股书介绍,在建造、翻新、拆除等建筑工程中都会产生大量的土石物料,其中很大一部分最终会成为建筑。按照香港政府相关规定,建筑承建商有责任在政府设立的处置设施处对该等建筑进行分类和处理,且政府处置设施按建筑的重量和种类收取处理费。

在建筑活动产生的土木及发展物料中,只有一小部分惰性物料,例如泥土、岩石及混凝土,适合再用及/或循环再造,制成有市场价值的产品,例如在填海或地盘平整工程等建筑工程中重复使用。而如沥青、瓷砖、砖块和玻璃等物料,无法加工和回收为可销售的产品。

钧御工程的土石运输服务主要提供给建筑承包商,以处理在基础建设项目开挖阶段产生的开挖材料(主要是土石)。公司在处理、装载和运输此类建筑废料的过程中,将把合适的材料进行重复可循环利用,重新投入市场出售。

此外,公司还拥有一辆储存容量为1.5万升的柴油罐车,以便从石油批发贸易公司购买生物柴油、并在施工现场销售并交付给客户。该业务的客户主要是使用生物柴油操作工程机械的建筑承包商。

最后,公司的ELS业务是在深基坑建设过程中利用插入土中的钢桩墙建立支撑结构,以便后续的挖掘或基础设施建设。

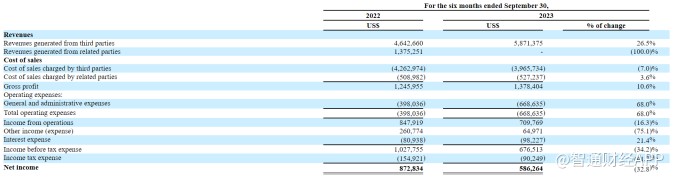

可以看出,公司业务属于较为单纯的建筑业服务提供商,技术附加值不高。而在业绩方面,尽管2023财年公司营收有小幅增长,但净利润却出现同比下滑。

据了解,在2022财年、2023财年(财年结束日期为3月31日),公司收入分别约为1048.31万美元、1114.31万美元,净利润分别为199.36万美元、116.73万美元,净利同比下滑约41%。

在截至2023年9月30日的六个月里,公司土石运输业务的收入有所减少,比2022年同期下降了26%;柴油贸易则没有产生收入,由于此前的柴油项目已经完成。而在建筑工程业务部分,收入从2022年的13.92万美元增加到2023年的196.82万美元。

公司的客户主要是香港物业发展及土木工程项目的地基及地盘平整分包商,存在大客户集中风险。财报显示,2022财年和2023财年,来自大客户(贡献的收入超过10%的客户)的总计收入占比分别为65%和88.26%,在截至2023年9月30日的六个月中,该比例约为87.61%。

由于公司收入主要依赖于成功招标或接受非经常性的土石运输报价,并不与客户签订任何长期服务协议,如果未来未能从现有客户或新客户处获得项目,将影响公司的业务运作及业绩。

财报显示,公司大量的应收账款来自重要客户,在2022财年、2023财年和截至2023年9月30日的六个月中,大客户所占应收帐款比例分别为77.89%、91.29%和68.17%。若未来该等客户受到财务状况变化或遭遇流动性困难等问题,可能导致公司坏账上升,从而对业绩产生不利影响。

此外,钧御工程在招股书中坦承,公司身处建筑行业,亦面临着安全建筑事故、能源成本上涨、工程进度不及预期和客户延迟付款等风险。

据了解,对于本次上市,钧御工程计划将本次发行的净收益约35%用于通过收购包括翻斗车和挖掘机在内的额外机械和设备以及雇佣额外员工来扩大现有的业务;约20%用于升级信息技术系统,使公司能够跟踪卡车的位置和部署,以改善资源分配和效率;剩余资金将用于营运资金和其他一般公司用途。

楼市回暖带动建筑业景气回升

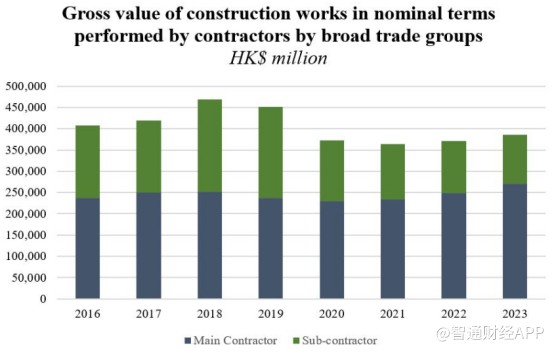

自疫情后管控措施放开后,香港建筑行业有所回暖,并于2023年保持相对稳定增长。就2023年整体而言,主要承建商所完成的建造工程名义总值的总计为2710亿港元,同比上升8.8%;剔除价格变动的影响后,以实质计算,主要承建商在2023年所完成的建造工程总值的总计同比上升9.9%。

数据显示,2016年至2019年间香港建筑业复合年增长率为3.41%,在2020年由于疫情而遭遇约17.3%的急剧下降,但近年来市场已缓慢回温。

时至2024年上半年,随着楼市辣招全面撤销,香港楼市正呈现出一片繁荣景象。机构监测数据显示,今年上半年,香港2000万港元以上住宅买卖整体增长1.3倍,且录得宗数创两年半以来新高。

房屋买卖热度上升,亦带动建筑业景气度回升。香港政府统计处公布的数据显示,2024年第一季度,香港主要承建商所完成的建造工程名义总值总计为687亿元,较2023年同期上升8.7%。

按主要用途类别分析,住宅楼宇建造工程于Q1完成的地盘建造工程名义总值为201亿元,较上年同期上升48.4%;运输工程完成的地盘建造工程名义总值上升10.4%至110亿元。

然而,进入下半年,随着撤辣带来的积极情绪逐渐消退,香港楼市气氛持续低迷。中原地产最新研究显示,2024年第二季度,超过60%新建私人住宅仍未售出,与过去几年形成了鲜明对比。由于市场购买力在上半年已经被大量吸纳,大量未售出房源将为下半年楼市带来不少挑战。

中原按揭董事总经理王美凤表示,下半年尤其第四季至明年,随着市场上利好楼市因素逐步增多,包括美国大机会在今年9月份启动降息、第四季香港拆息将有所回落及银行按揭取态逐步提升等,料将可增加市场信心,趁低吸纳的买家将会增加带动市场气氛,楼价有望于年内回稳。

总而言之,从业务逻辑来看,尽管钧御工程在招股书中提到了环保一词,但公司商业模式实质上仅仅是一家涉足部分建材回收的建筑服务企业。身处传统建筑企业,又无科技公司的高附加值,业绩表现也并不亮眼,上市后受到投资者冷遇也就属于情理之中了。

本文作者可以追加内容哦 !