汤臣倍健中期报告披露之后,次日股价直接低开低走,大跌7个多点,再度上演了一地鸡毛的惨痛景象。

根据中报数据,2024年1-6月公司仅实现营业收入46.13亿,同比下降17.56%;净利润8.91亿,同比下降42.34%;扣非净利润8.31亿,同比下降42.34%。

如果扣除一季度业绩(营业收入26.46亿、净利润7.27亿、扣非净利润7.09亿),相当于二季度单季只实现营业收入19.67亿、净利润1.64亿、扣非净利润1.22亿,分别同比-20.94%、-68.22%、-73.48%。

坦率讲,一季报已经非常难看了,但是二季度还能在此基础上继续狂泄不止,多少有些出乎了我的意料,说它稀烂不为过。

关于这份业绩,坊间大多数的说法是保健品智商税兜不住了,这玩意大概率已经见顶,又是一条即将沉没的赛道。更有悲观者认为估值体系遭遇动摇,未来只会越来越贵,什么时候出逃都没有错。

然而在我看来,糟糕归糟糕,可要说天塌了下来,倒还不至于。

1、净利润是可以被调节平滑的,相对而言营收代表着销售额,更能反映销售市场的水温。事实上,从历史上看,公司季度间对盈利进行平滑操作的次数不在少数。

上半年公司的营业收入虽然下降了17.56%,但这是建立在去年疫情放开后高基数之上的下降(疫情放开后,为提高免疫力,买营养品的人增多)幅度。

如果剔除去年同期,今年上半年的营收其实明显要高于2022之前的所有年份,谈不上烂到了家。你可以说保健品消费疲软,但明显还不至于到无人问津的地步。

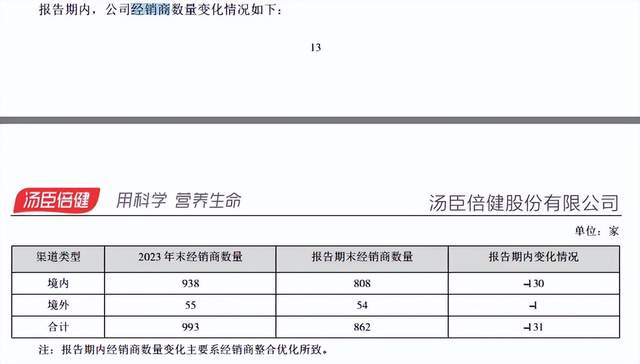

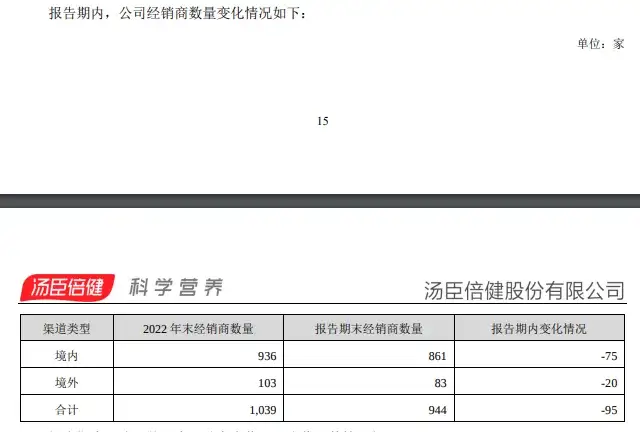

除了消费疲软之外,营收的下滑也和渠道经销商减少有关,上半年公司境内经销商减少130家,总数下降至808家,境外经销商减少1家至54家(合计862家)。

公司对此的解释是整合优化所致,具体是否如此,我们对照了下去年同期的总经销商数(944家,其中境外861家,境外83家),也比前年要少。大概率确实是在主动瘦身,缩减了部分效率较低的经销商。

2、与去年同期相比,公司的应收账款下降了12.55%,存货下降了14.41%,与营业收入大体保持了同幅变动,大概也佐证了营收的真实性。

不过经营现金流净额同比下降较为厉害,这主要系今年销售不如去年,现金流入要少很多,但是相应支出却没有减少多少所致,基本也算能解释的过去。

3、公司净利润下滑幅度之所以要大于营收下滑幅度:

一是因为毛利率下降了2.52pct,这主要是受原材料上涨的影响,其中原材料之一的鱼油采购单价同比上涨了172.4%,无疑会对成本带来一定压力。

二是费用率较高,并未跟随营收的下滑,出现等比例规模的下调。(这里面有不有调节因素,还需后续进一步跟踪观察)

由于净利润下降的太多,今年的汤臣很可能会退缩到2020年之前的盈利水平,几乎可以说将近三年的增长成果给吐得干干净净。

不过即使如此,如果以2020年一年赚14-15亿为利润基准,当前205亿总市值对应的PE值只有13-15倍,基本也算是处于消费股的合理区间,说明市场已对这种情况予以了充分反映,早就有了一定的心理预期。

因此,尽管公司表现不佳,但至少就当前而言,其实没必要过于恐慌。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !