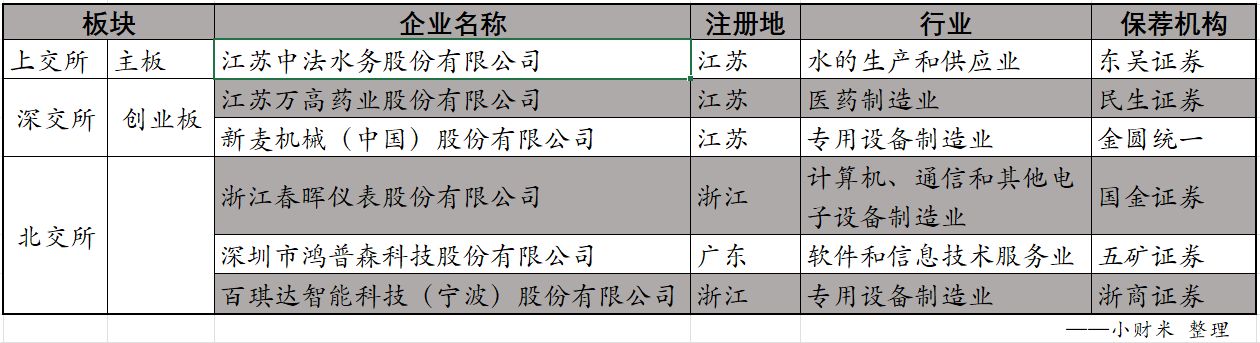

上周(2024年7月29日至8月04日)根据上海证券交易所、深圳证券交易所、北京证券交易所发布的信息显示,共有十家企业撤回IPO首发申请材料。其中,沪市主板1家,创业板2家,北交所3家。

江苏中法水务股份有限公司

中法水务主营业务包括供水业务、污水业务、市政水务工程业务和智慧水务业务。作为水务行业综合运营商,公司立足于常熟本地的水务市场,凭借在区位布局、合作经营、业务结构、管理水平、生产技术、服务水平等方面具备的独特优势,在继续保持和巩固在常熟市水务市场的经营优势和竞争地位的基础上,积极整合常熟市周边水务资源和开拓异地市场,实现跨区域经营,推动公司水务事业不断向前发展。

撤回原因分析:公司成立于 1984 年 9 月,前身为常熟市自来水有限公司,为地区公共事业行业,该类企业尤其是地区类的公共事业企业行业代表性无法确定,与相关上市标准不符。

江苏万高药业股份有限公司

万高药业主营业务包括化学药和中成药的研发、生产、销售,并对外提供药物工艺研发、生产服务(即 CMO/CDMO 业务)。报告期内,公司的化学药和中成药产品主要包括缬沙坦氢氯噻嗪片/分散片、羟苯磺酸钙胶囊/分散片、碳酸钙 D3 咀嚼片、厄贝沙坦氢氯噻嗪片/分散片、苯扎贝特分散片、铝碳酸镁咀嚼片、马来酸氨氯地平分散片、鸦胆子油软胶囊等多种产品。

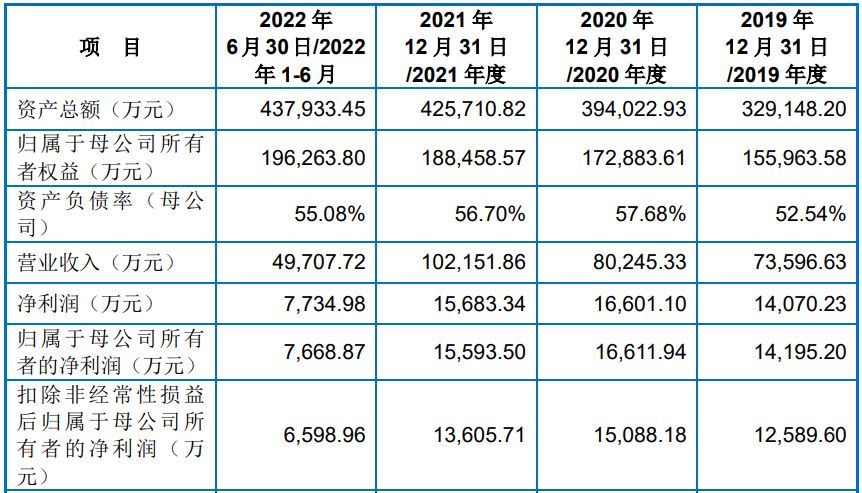

撤回原因分析:公司作为医药企业,销售费用作为“抹不去的伤痛”备受监管层关注。问询回复阶段,公司历经两次问询,均涉及销售费用,上会中同样对其销售费用中推广服务费问询并落实会后事项。

2019年至2022年6月,公司推广服务费分别为33,965.88万元、31,844.19万元、24,938.74万元、10,053.56万元,占销售费用比例分别为95.48%、95.96%、94.34%、92.66%,占主营业务收入的比例分别为53.08%、47.56%、37.77%、32.08%。

新麦机械(中国)股份有限公司

新麦机械集商用烘焙设备的研发、生产、销售、服务于一体,所生产的设备应用于面包、吐司、蛋糕、曲奇、披萨、面点等各类烘焙食品的全套生产流程及销售展示环节。除商用烘焙设备外,公司也生产和销售其他厨房设备以及其他商用设备,并提供各类设备的配套零部件。

撤回原因分析:公司报告期内存在大额分红,尤其是2020年出现了“清仓式”分红。2019年至2023年,公司现金分红金额分别为6,956.89万元、10,342.12万元、7,390.32万元、3,450.44万元、10,701.31万元,占当期扣非净利润比例分别为62.24%、123.37%、61.45%、29.85%、59.94%,超过50%的年份有2019年、2020年及2021年,此种情况IPO推进困难。

同时,公司控股股东为台湾上市企业,是否构成分拆上市需要再斟酌。但是控股股东与公司存在同业竞争,且公司继续沿用控股股东的商标等,独立性缺失。

浙江春晖仪表股份有限公司

春晖仪表主营业务为温度传感器、微型铠装电加热材料及元器件的研发、生产及销售。公司主要产品为热电偶、热电阻、电加热器、铠装电缆和测试线等,主要应用于航天、航空、新能源、舰船、核电、电力、石油、化工、汽车等领域。

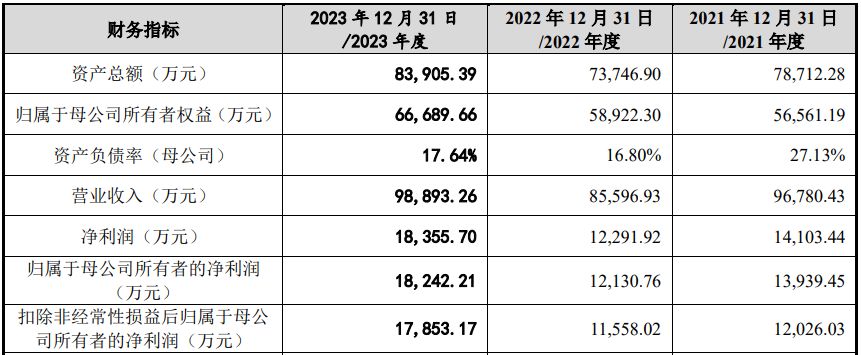

撤回原因分析:公司2023年年报显示,当年实现营业收入10,485.01万元,同期扣非净利润分别为3,127.54万元,收入同比下降3.70%,扣非净利润同比下降12.06%。整体来看,公司业绩存在“踩线”情况。

深圳市鸿普森科技股份有限公司

鸿普森系一家智慧城市数字化建设及运营服务提供商,专注于为政务、医疗、教育等各领域客户提供云平台、大数据平台的建设运营服务,以及相应领域的人工智能产品研发和技术应用。

公司的云平台、大数据平台的建设运营服务主要系在智慧政务、智慧医疗、智慧教育等领域,为客户提供规划设计、软件开发、集成应用、运营维护等智慧城市数字化建设及运营服务。

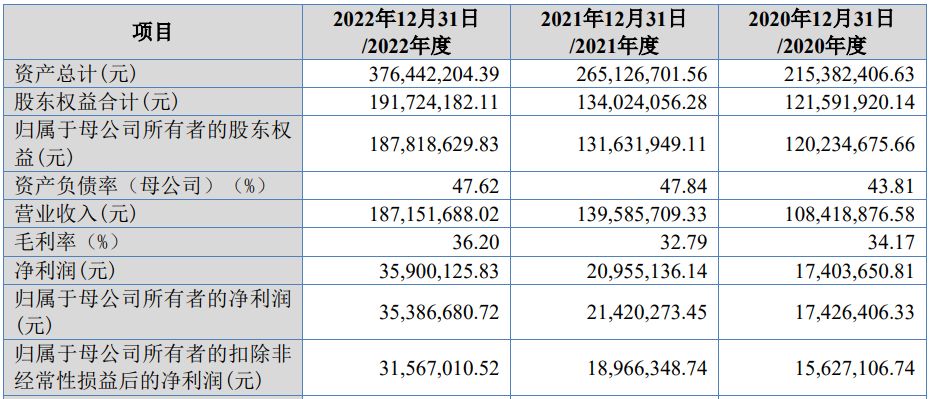

撤回原因分析:公司2023年扣非净利润为3,350.82万元,相比2022年同比增长38.50%,但是其2020年至2022年整体扣非净利润低于3,000万元。加之公司经营性现金流净额逐年下降,从2020年的1,543.52万元一路下降至2022年的-2,186.40万元,直至2023年才稍有起色,为68.19万元,但仍远低于同期业绩。

同时,公司存在第三、四季度销售收入占比较高,以及部分项目发货时间早于中标时间的情况,其业务真实性存疑。另外,公司的行业属性也需要重点考虑。

百琪达智能科技(宁波)股份有限公司

百达智能主要从事永磁材料生产设备的研发、生产和销售以及永磁材料氢碎服务,产品主要包括半自动磁场成型压机、全自动磁场成型压机、全电动磁场成型压机以及氢破碎炉等。

撤回原因分析:公司2023年扣非净利润为4290.66万元,相比2022年同比增长35.92%,虽然业绩达标,但是公司2023年上半年披露前五大客户中有 4 家发生业绩下滑;公开披露产能变动情况的公司前五大客户中有 3 家产量同比减少,下游客户存在业绩下滑趋势,公司业绩持续性不足。

据最新问询函显示,监管层主要顾虑在于公司的关联方借款及同类业务以及境外销售大幅增长及毛利率较高的情况。以上两点主要方向在于公司是否存在体外循环及境外销售的真实性。

本文作者可以追加内容哦 !