安琪酵母半年报最大的亮点不是财务数据,而是冯柳买成了第二大股东,二季度增持2650万股,目前持股3500万股,占总股本的4.03%。

虽然我的持股量远不如冯柳,但冯柳在安琪上的仓位应该比我低,所以我肯定比冯柳更上心。

我得好好写,说不定冯柳大佬看上我了呢,球友们可以帮我艾特一下冯大神![[旺柴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot45.png "旺柴")

安琪酵母00:产能与吨价

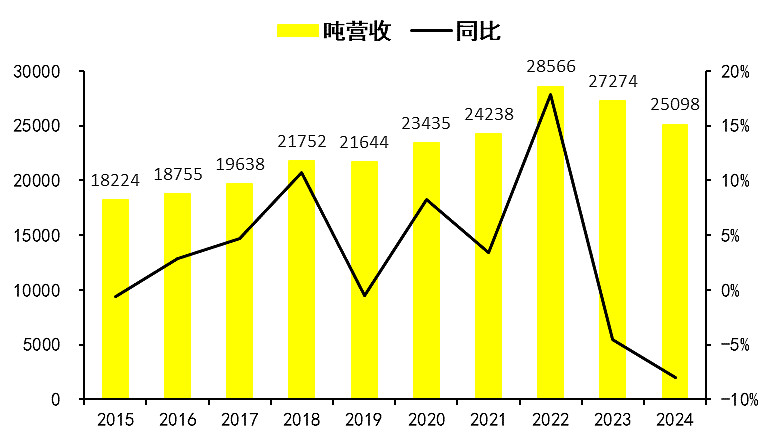

首先是半年报披露了产量数据,产了20.4万吨,同比增长12.5%。

倒算去年上半年,则是20.4/(1+12.5%)=18.13万吨,那么去年下半年是37.69-18.13=19.6万吨。

去年下半年+今年上半年,酵母总产量正好19.6+20.4=40万吨。

今年下半年俄罗斯0.8万吨,高核酸1.1万吨,以及埃及、普洱、德宏三个潜在产能投产,那么今年全年超过40万吨是板上钉钉。

另外,假设今年上半年产量等于销量(产成品存货变化不大),那么计算得到的吨价同比下降8%。

安琪酵母00:在建工程变动

第一张图是2023年年报的。

第二张图是现在的。

变化有这几个:

1.1万吨高核酸、宜昌5000吨酶制剂、滨州5000吨酶解物投产。

俄罗斯0.8万吨接近投产,普洱3.2万吨大幅转固。

埃及2万吨建设提速。

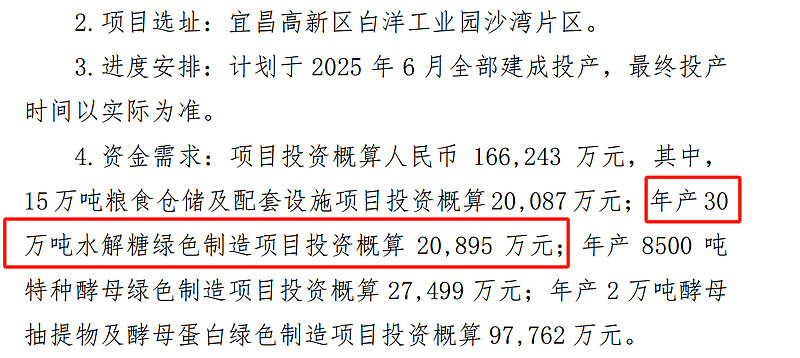

新增功能产品中试平台,新增高新区水解糖绿色制造项目。

水解糖项目是配套,酵母及抽提物产能估计接下来也要搞,但是现在巨缺钱,估计先搞水解糖,估计是为了把糖蜜价格打下去。

安琪酵母00:分业务

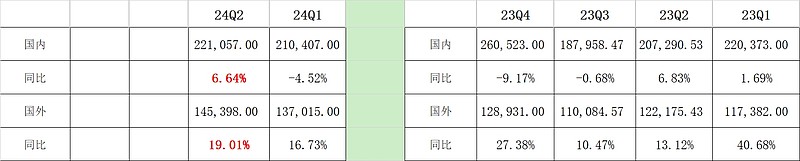

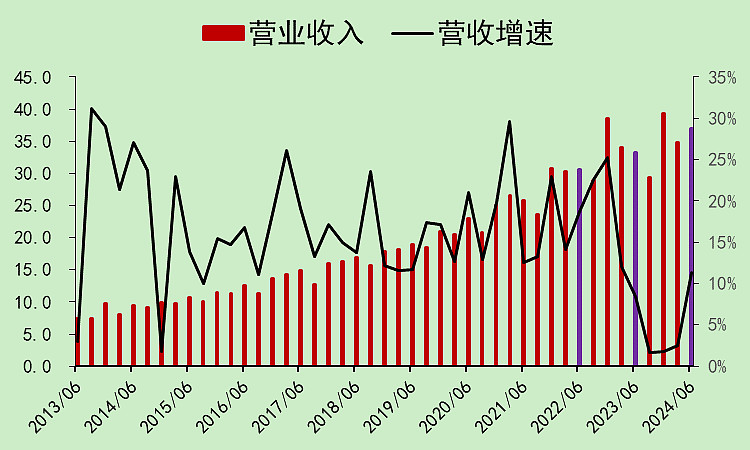

二季度剔除贸易糖业务,营收同比增加18.03%,比一季度的6.85%大幅提升。

国内业务大幅反转(注意有贸易糖的影响),国外业务增速上升,但上升不多。

上半年出口占比达到了39.6%,预计接下来随着埃及和俄罗斯工厂达产,可能会变成50%左右。

由于安琪的主战场不是老美,所以也不用怕川老板的关税。

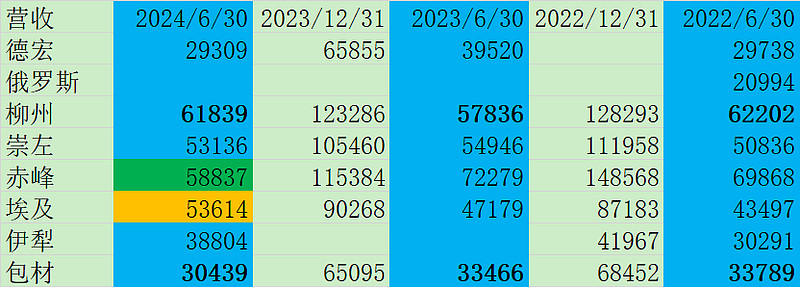

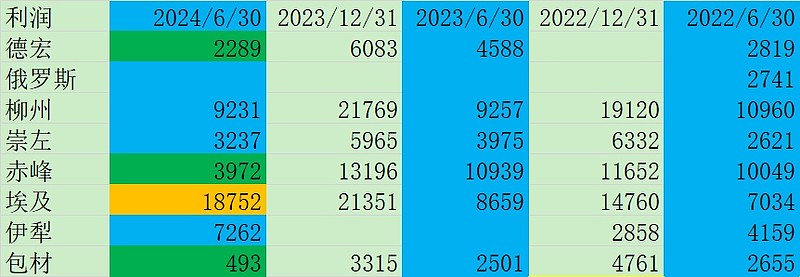

安琪酵母00:分子公司

营收增长比较快的是埃及,降幅比较大的是赤峰。

利润也是靠埃及,赤峰太拉胯了,包材和德宏也不行。

现在想来,年初的埃及镑大贬值,反而对埃及公司是大利好,当时可是当成利空大跌了一把的。

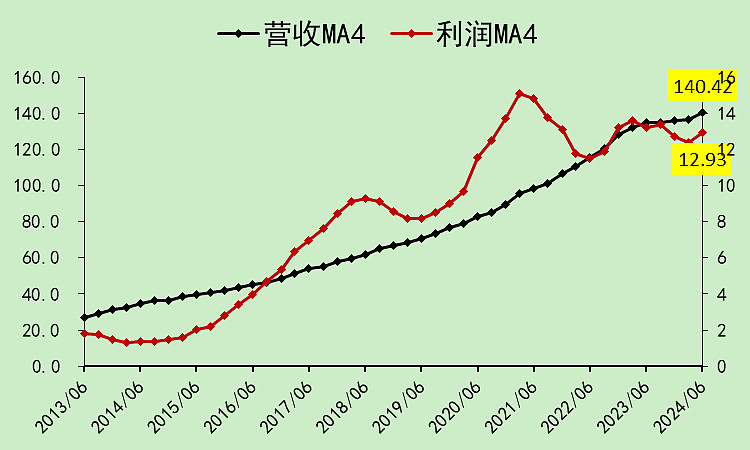

安琪酵母01:营收利润

在剥离贸易糖的情况下,安琪酵母二季度营收同比上升11.31%,增速高于前面四个季度。

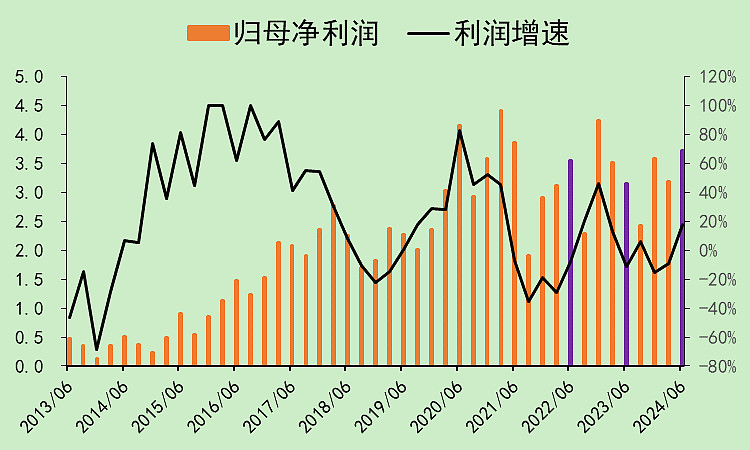

利润不用考虑贸易糖,因为贸易糖没利润。

归母利润同比上升17.65%,增速高于一季度的-9.48%。

考虑到今年二季度的政府补助较大,算扣非的话,二季度增长7.32%,高于一季度的-10.8%。

显然,非经常性损益的影响较大。

利润趋势开始向上拐头。

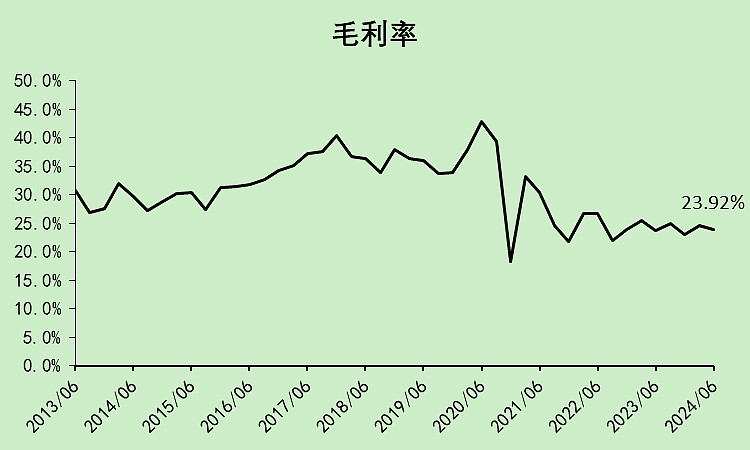

毛利率为23.92%,去年同期为23.65%,今年一季度为24.66%。

由于二季度的糖蜜都是23/24榨季的,所以糖蜜价格变动导致的毛利率变化不会很大,反而是营业成本中的折旧影响比较大。

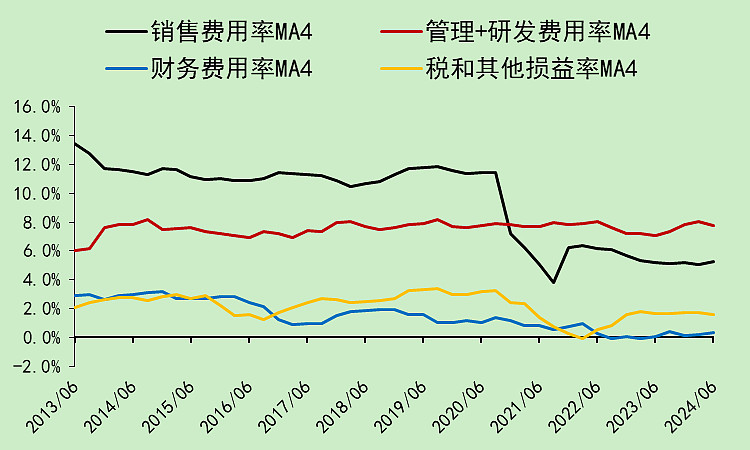

费用率变化不大。

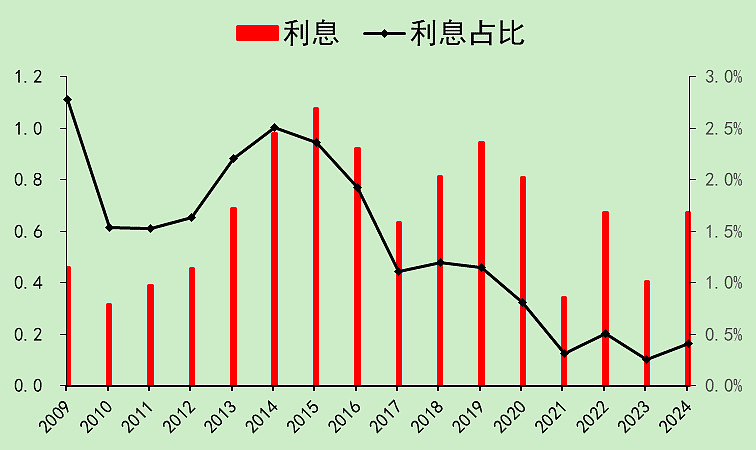

汇兑损益变化不大,利息支出上升。

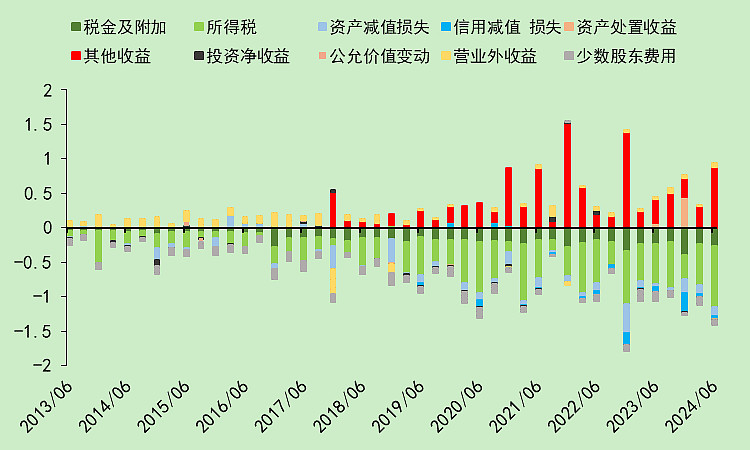

本季度的其他收益(政府补助)比较高。

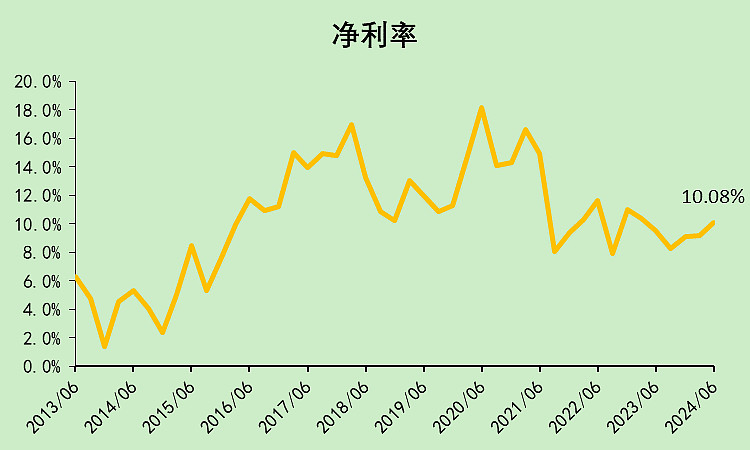

净利率回升至10.08%,去年同期为9.54%,不过考虑到政府补助影响较大,算扣非净利率反而是同比下降的(营收增速大于扣非净利润增速)

安琪酵母02:蛋糕模型(连续四个季度)

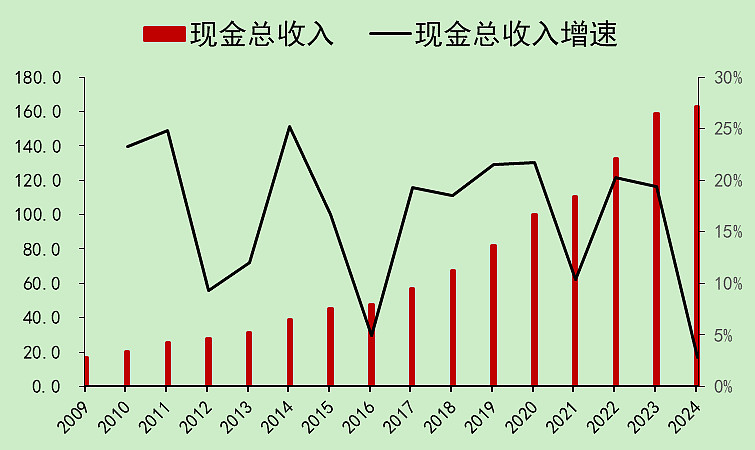

现金收入增速大幅下降。

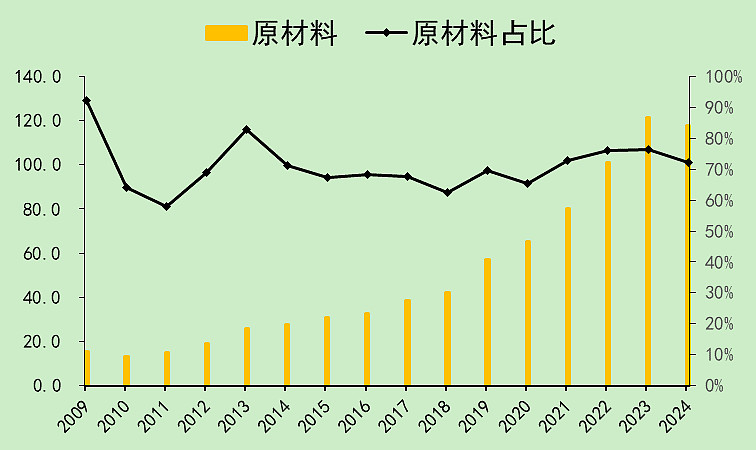

原材料成本比例下降,但不明显,和2020年还有很大的差距。

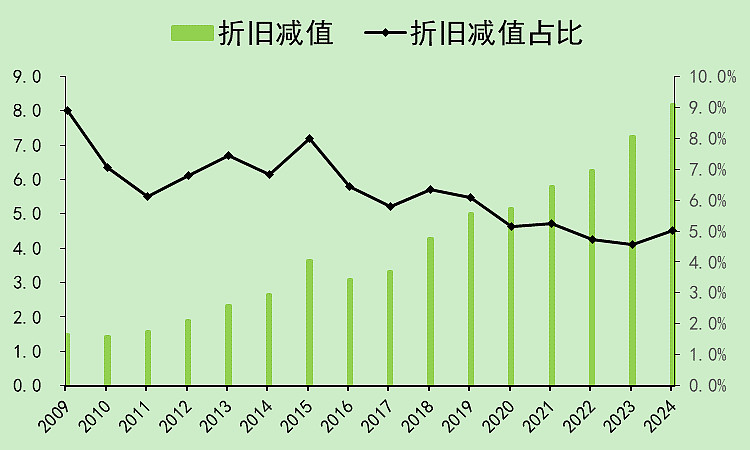

新产能太多,产能爬坡需要时间,折旧占比提升。

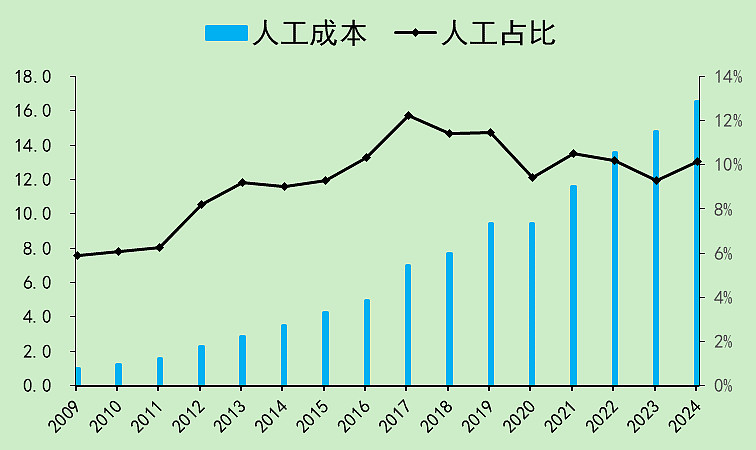

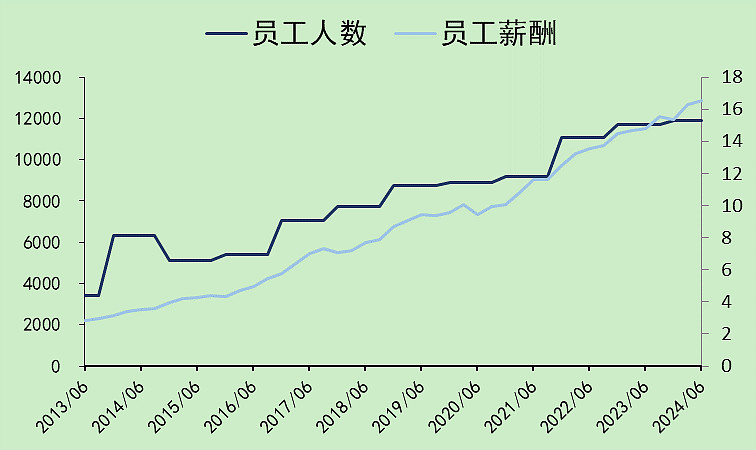

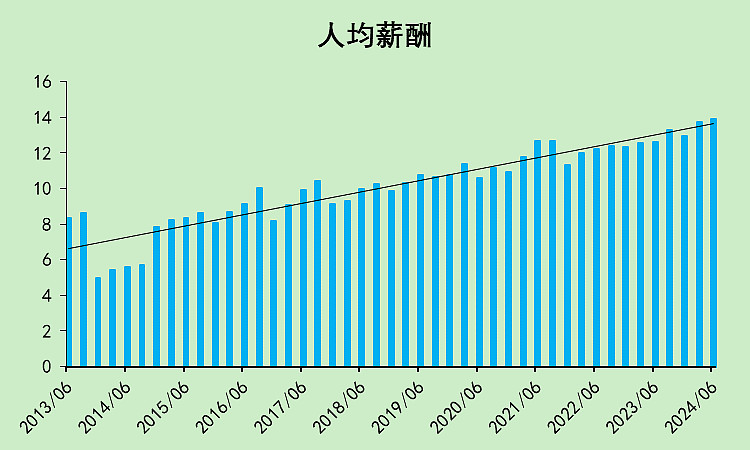

现在工厂自动化水平变高了,新厂子不需要太多的人,但人均薪酬变高了。

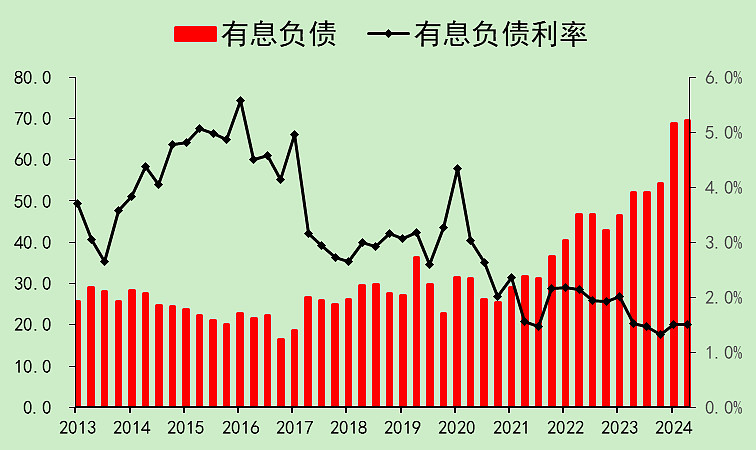

奇怪的是,安琪的利息净支出竟然只要6700万,而有息负债金额都高达70亿了,难道它的融资成本只要1%。而且它的财务明细里没有利息资本化。

除非就是不讲武德,直接算在在建工程里了,没有单独披露。(如果这样,就很不好,固定资产就有水分了)

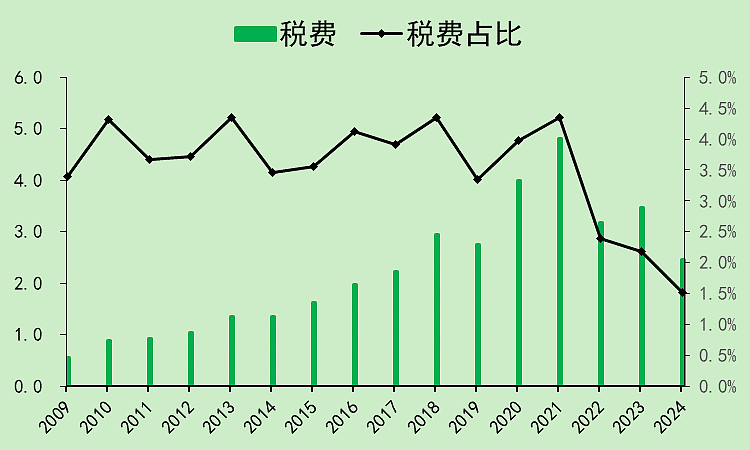

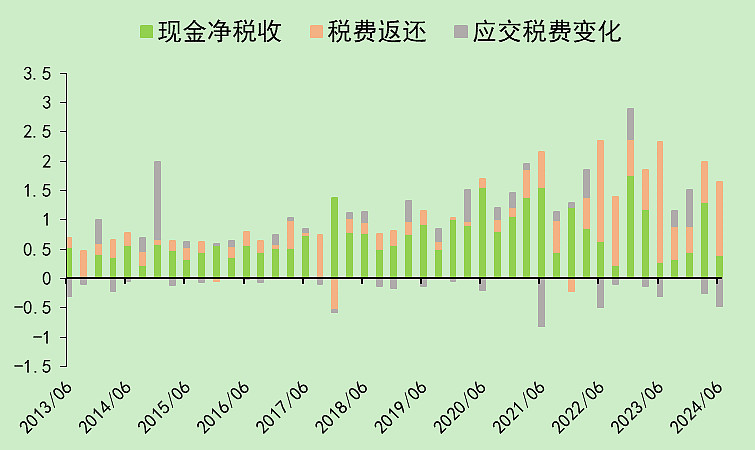

税费是真的少,大部分都返还了。

本文作者可以追加内容哦 !