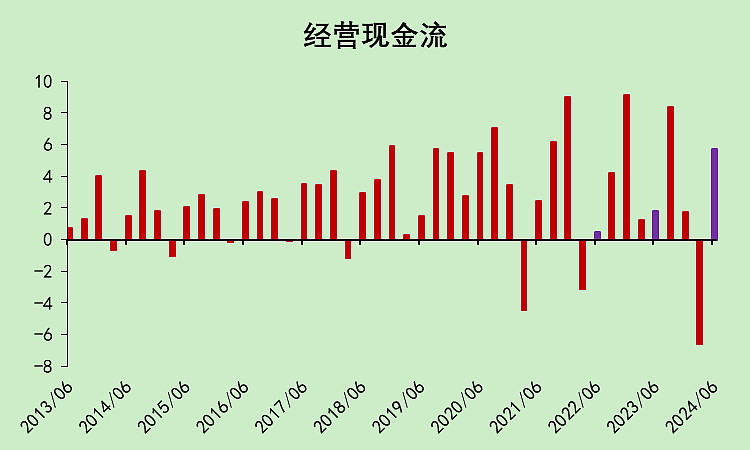

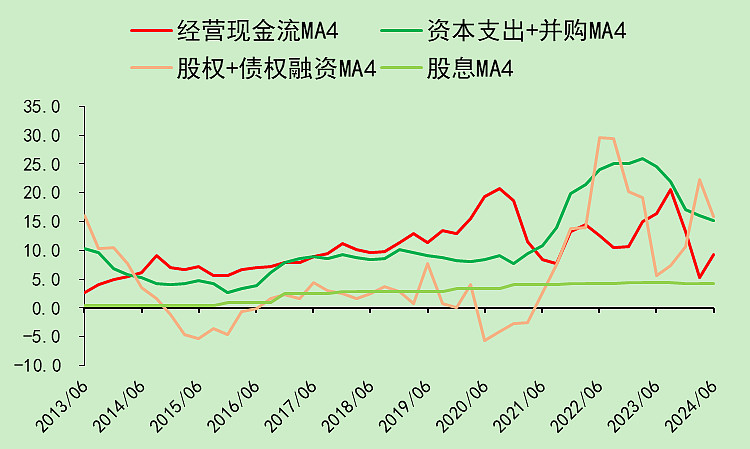

安琪酵母03:现金流量

二季度经营现金流为5.7亿元,去年同期为1.8亿元,同比上升,比一季度好太多了。

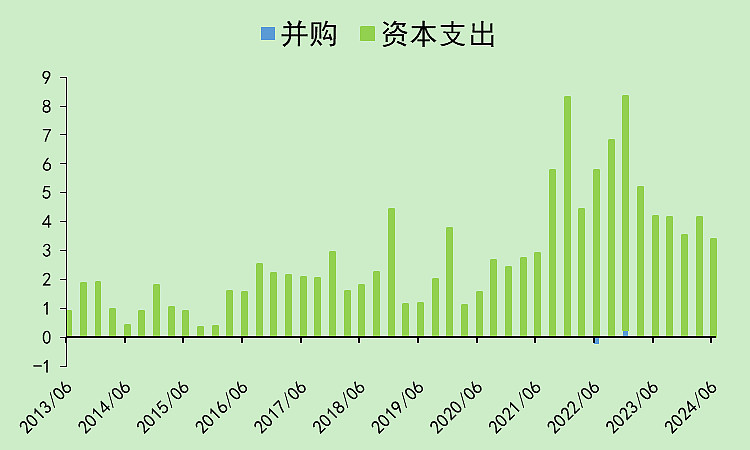

资本支出继续下降,但金额还是太高,二季度仍高达3.39亿。

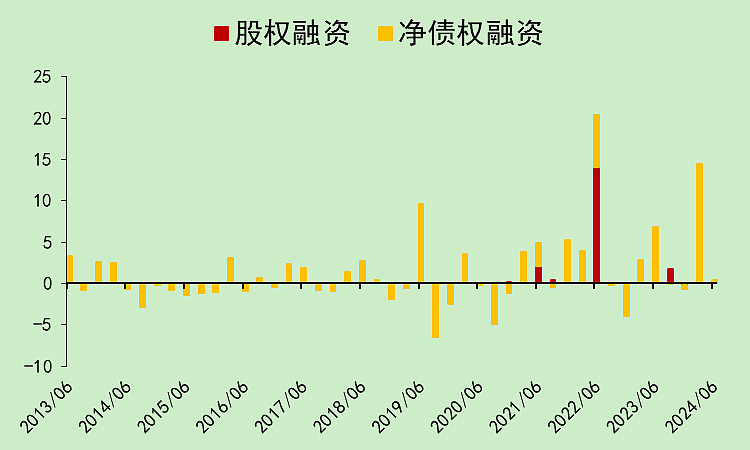

二季度没有债权融资。

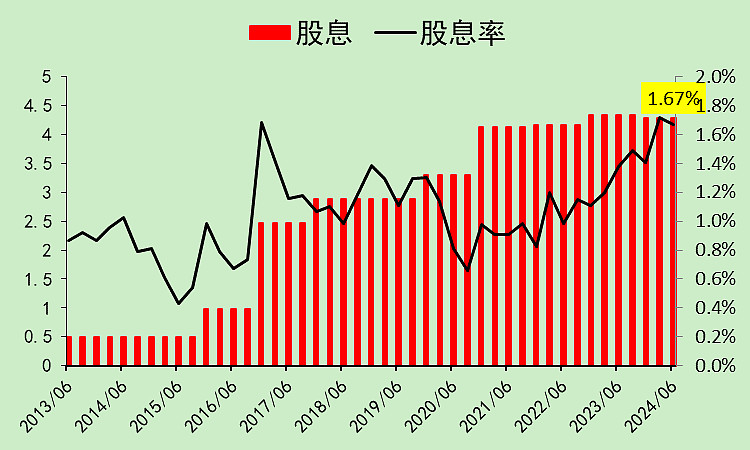

二季度分红了4.29亿。

出去的多,进来的少,入不敷出了。

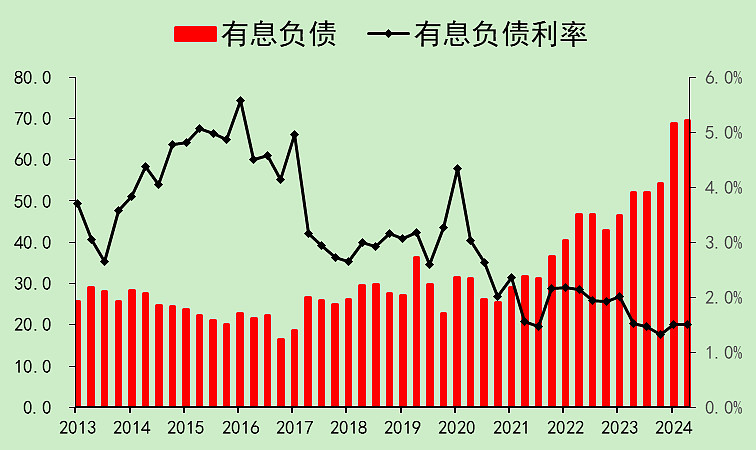

安琪酵母04:资产负债

有息负债高达69.58亿,但利率极低,再次强调疑问,怎么做到的?

二季度没去借钱,所以账面现金继续减少,现在只剩下9.75亿了。(母公司账上5.78亿)

感觉三季度又得去借钱了。

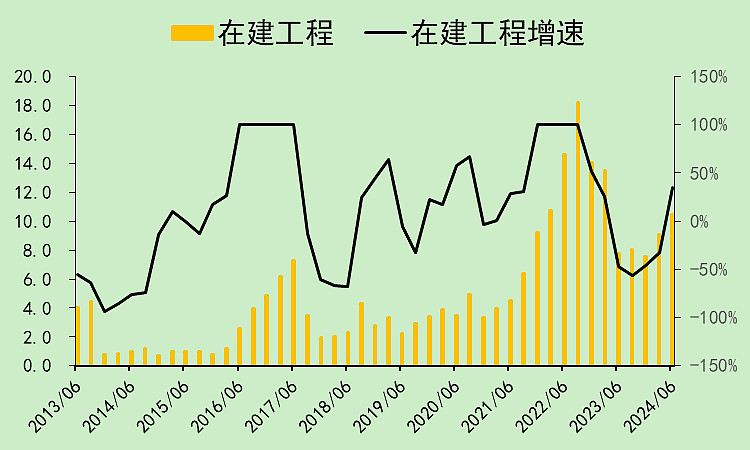

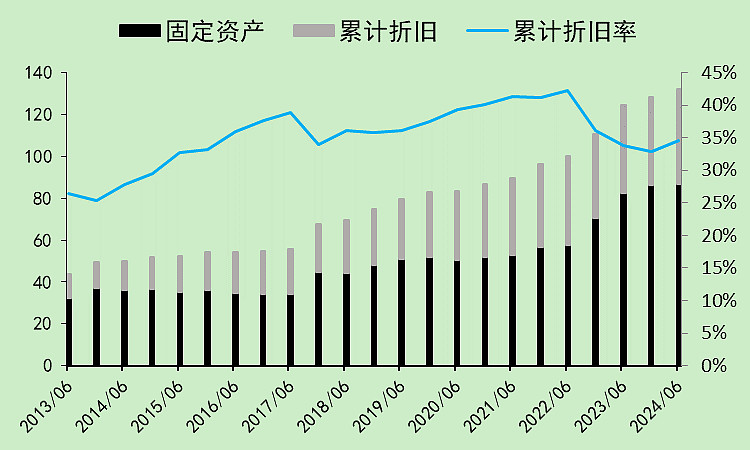

在建工程继续上升,这个没办法,因为埃及俄罗斯普洱那几个项目肯定要投,只是现在加快投了。

但现在的问题是,接下来高新区公司那个大项目还需要很多钱,不知道安琪打算怎么搞。

最近的折旧约等于转固,所以固定资产金额变化不大。

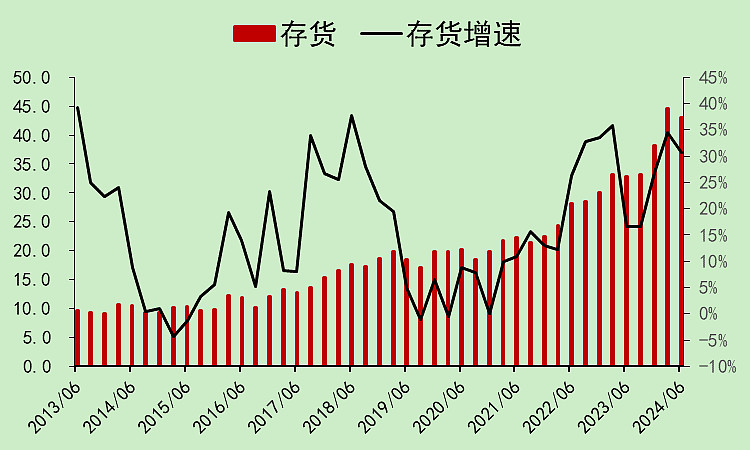

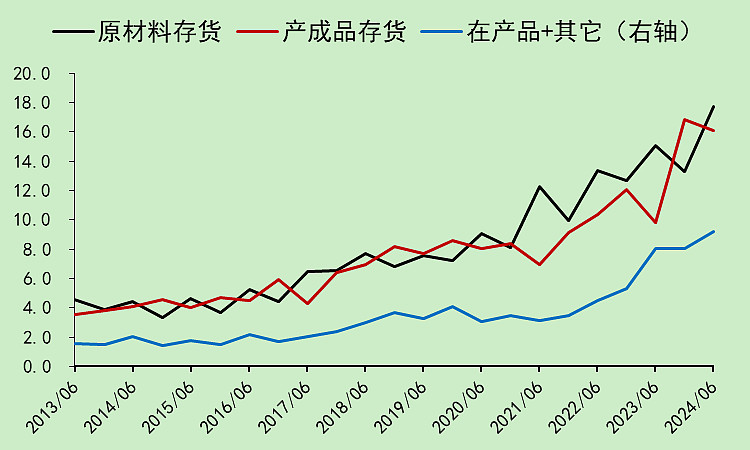

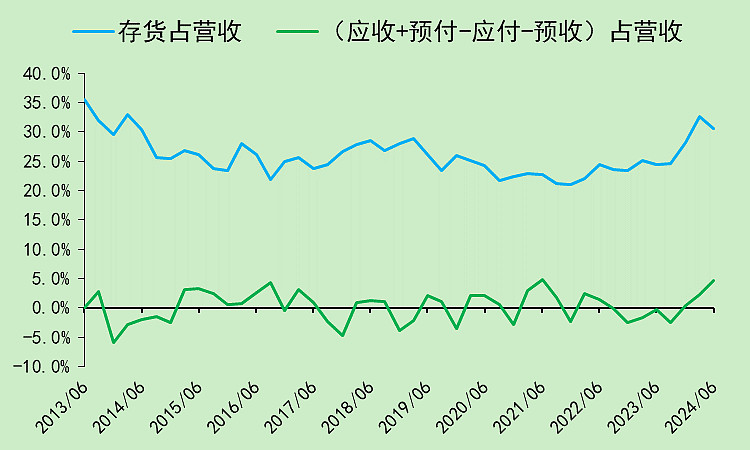

二季度存货减少。

看细分项,增长的主要是原材料和在产品,产成品比去年四季度是减少的。

所以一季度的存货大幅增加,应该不是产成品大幅增加,而是原材料,产品还是好卖的。

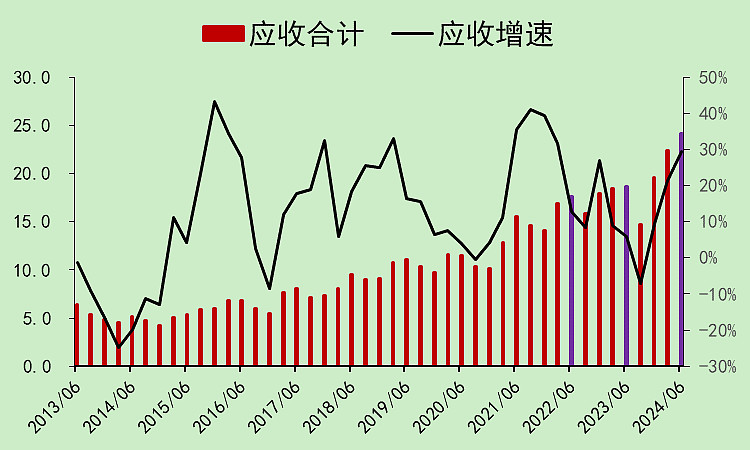

这个季度最大的问题,是应收款大幅增加。

同比增加5.5亿(+29.43%,远高于营收增速),环比增加1.75亿。

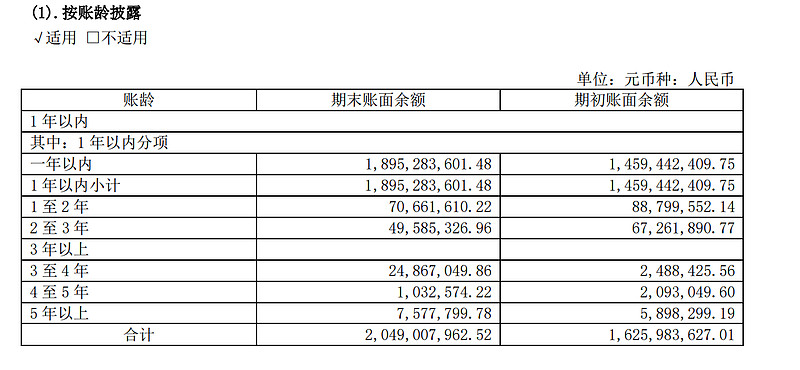

只能说,账龄还行。

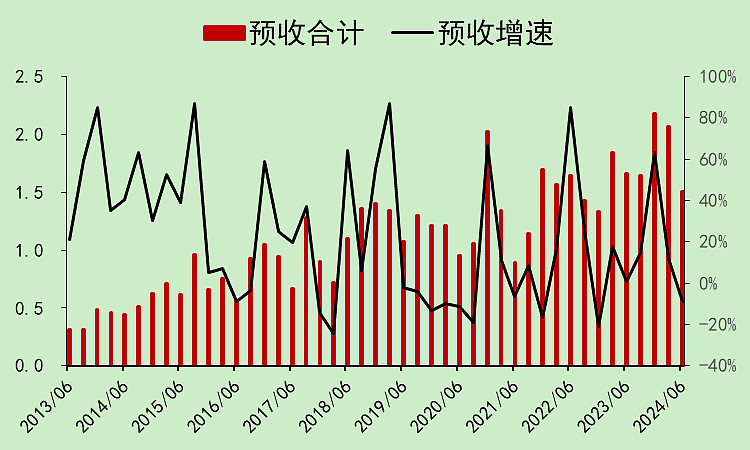

同时,我们看到,它的预收是负增长的。

从这里看出,安琪二季报是粉饰了营收的。

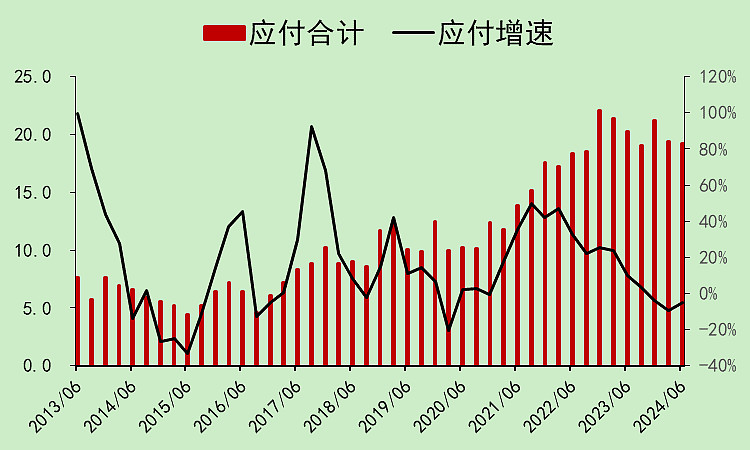

应付下降。

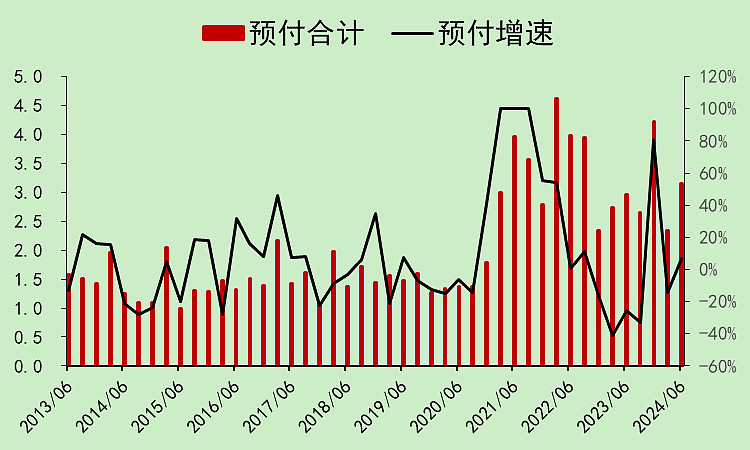

预付小幅上升。

应收和存货,被占用了大量的现金。

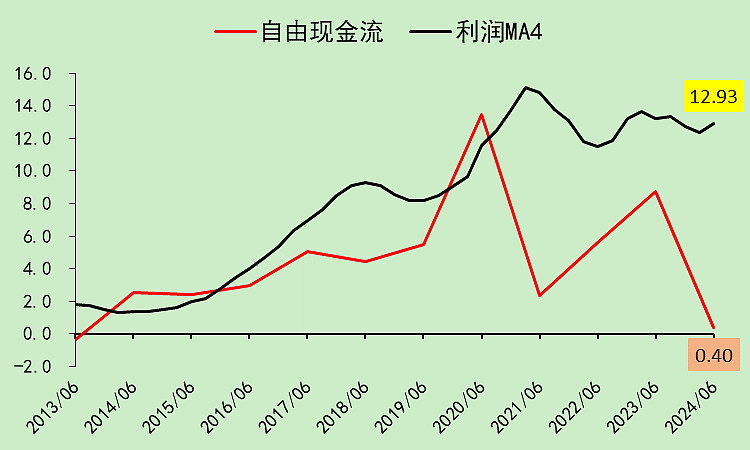

安琪酵母05:自由现金流

应收和存货占了大量的现金。

安琪酵母06:估值和股东

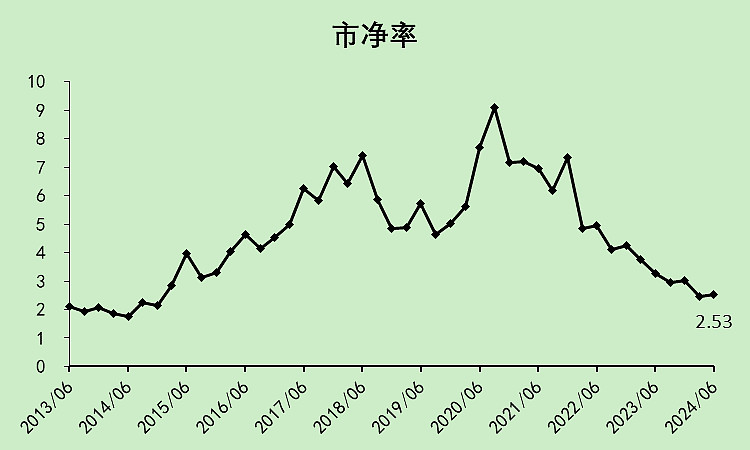

市盈率20倍左右,处于历史底部。

市净率仍高于2013-2014年那会儿。

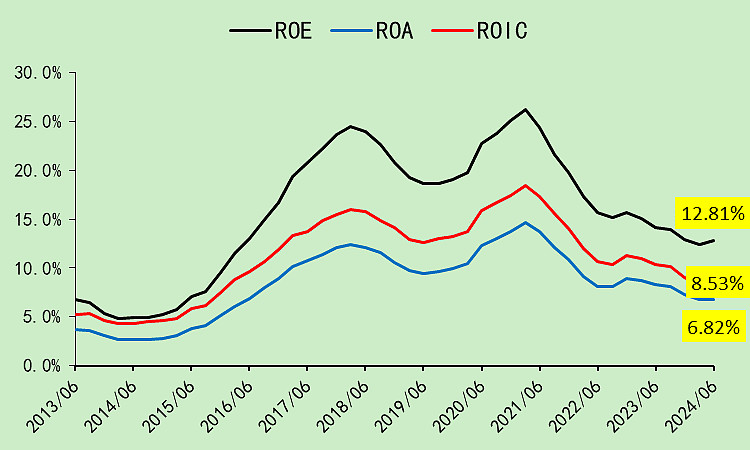

ROE为12.81%,周期性比较大。

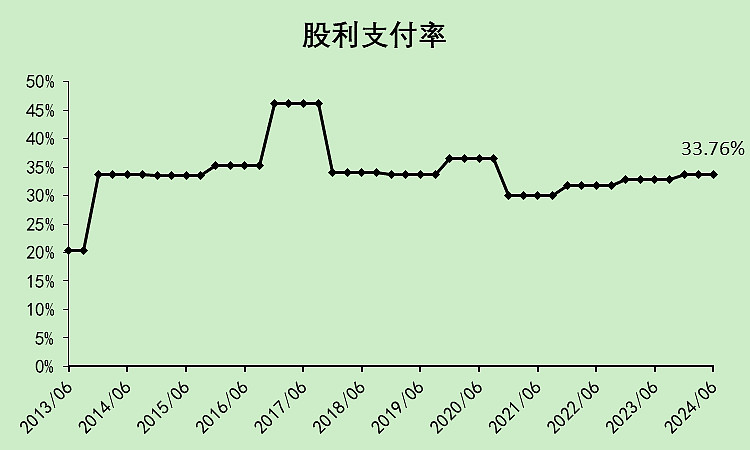

股利支付率勉强高于30%这个底线。

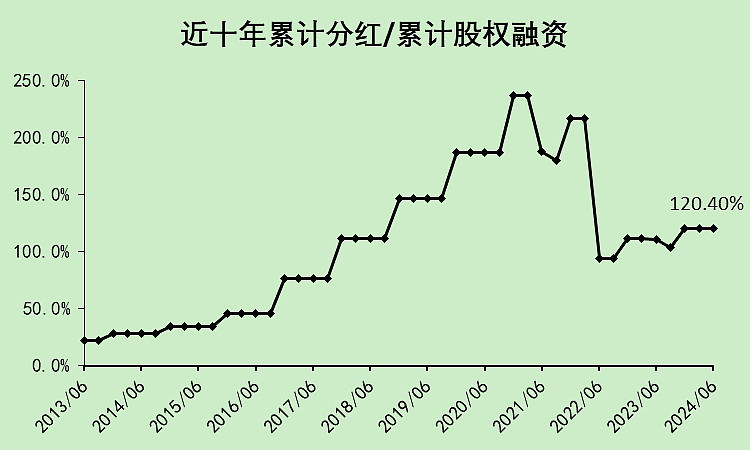

分红融资比,勉强高于100%。

股息率仅为1.67%,低于全A非金融的2.03%。

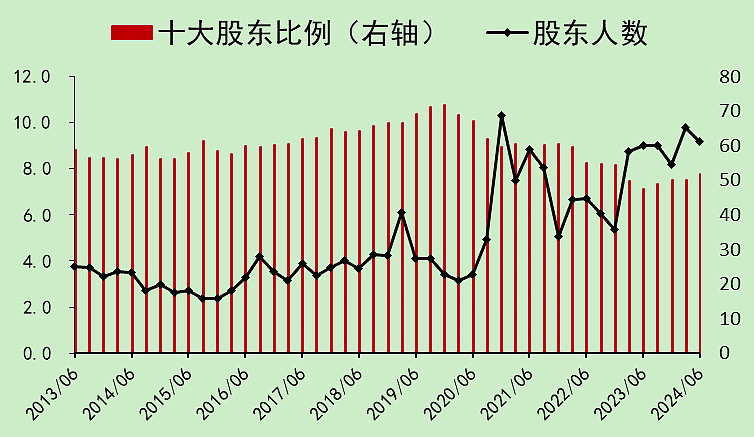

股东人数本季度小幅下降,但是仍处于高位水平,目前为9.17万户。

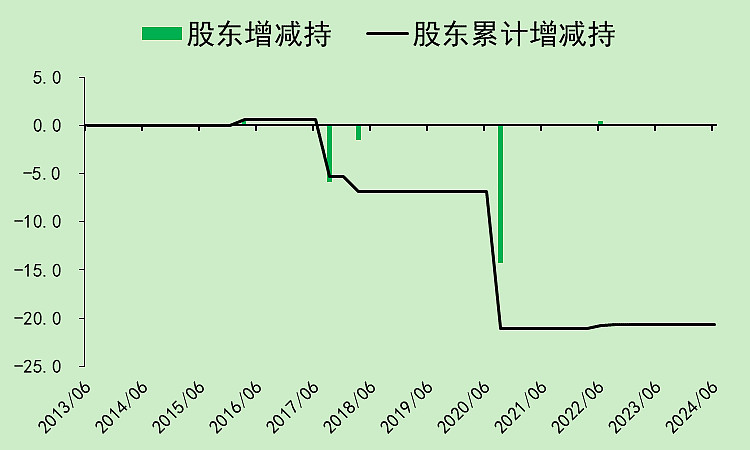

这两年,大股东增持了一点点,成本在40左右。然后就是回购用于股权激励有两次。

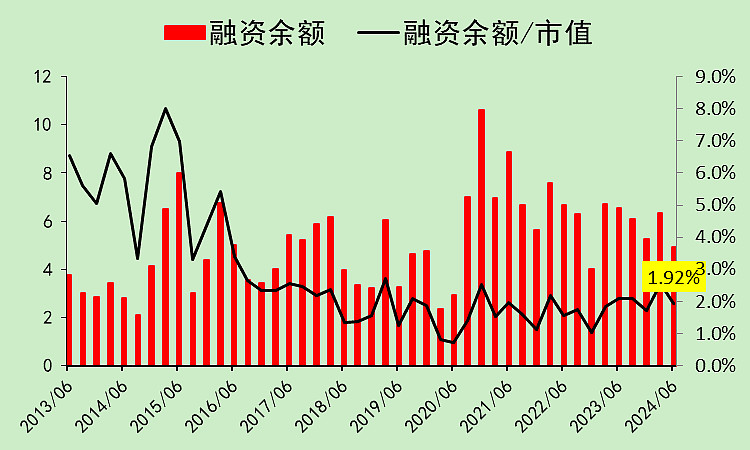

融资余额回到了比较低的位置。

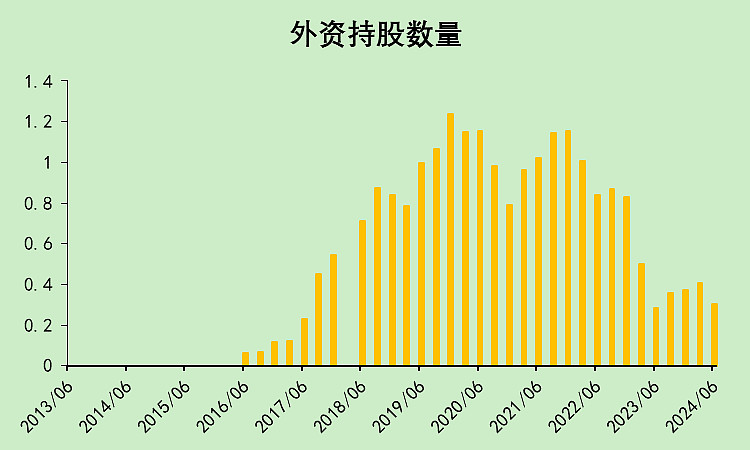

外资持股数量处于低位。

安琪酵母07:总结

综合评分仍没到合格线,但是比一季度高了不少。(一季度是32分)

主要扣分项就是应收款、预收款、毛销差。

另外,由于最近几年积累的现金流问题(资本支出远大于经营现金流),资产负债表已经被破坏了。

但我不会觉得这样不好,如果未来供需平衡,这些产能将会带来大量的现金流。

现在确实是不及格,但很有可能在明年某个季度,变成超级高分股。(我YY的)

$安琪酵母(SH600298)$

本文作者可以追加内容哦 !