年初至今,智飞生物的市值已经缩水超过55%,曾也是3600亿市值的疫苗巨头,整个疫苗行业最赚钱的一家公司,如今的市值已经跌至不足650亿元。 智飞生物所面临的困境也很清晰,先是自研产品不足,接下来又要面临本土九价替代的冲击,未来的营收存在下滑预期,所以市场现在也算是提前反馈。 本次智飞生物中报的预期想来是不太乐观的,在默沙东最新公布的财报中,关于HPV九价出现了明显的下滑: 7月30日,美股默沙东[MRK.N]公布2024财年二季度报,第二季度整体的收入增长7.16%,是161亿美元,净利润同比增长191%,至54.6亿美元。但财报公布后,默沙东累计下跌超过13%。

年初至今,智飞生物的市值已经缩水超过55%,曾也是3600亿市值的疫苗巨头,整个疫苗行业最赚钱的一家公司,如今的市值已经跌至不足650亿元。 智飞生物所面临的困境也很清晰,先是自研产品不足,接下来又要面临本土九价替代的冲击,未来的营收存在下滑预期,所以市场现在也算是提前反馈。 本次智飞生物中报的预期想来是不太乐观的,在默沙东最新公布的财报中,关于HPV九价出现了明显的下滑: 7月30日,美股默沙东[MRK.N]公布2024财年二季度报,第二季度整体的收入增长7.16%,是161亿美元,净利润同比增长191%,至54.6亿美元。但财报公布后,默沙东累计下跌超过13%。一方面是因为近期全球市场巨震风偏有些降低;另一方面是默沙东在中国区域的Q2收入下滑了5%。中国是默沙东全球的第三大市场,但却是HPV疫苗的第一大市场。

疫苗的悲观预期

默沙东主要的收入靠两款核心药,一个是K药Keytruda,即帕博利珠单抗,另一个是HPV疫苗(4价9价)。抗癌药贡献了默沙东近46%的收入而这其中K药占了42%,疫苗贡献了22%的收入,HPV九价占比是14.78%。 所以默沙东不仅是全球顶级的抗肿瘤药巨头,也同时是全球四大疫苗巨头之一,另外三家是葛兰素史克(有HPV二价的那家)、赛诺菲、以及辉瑞。

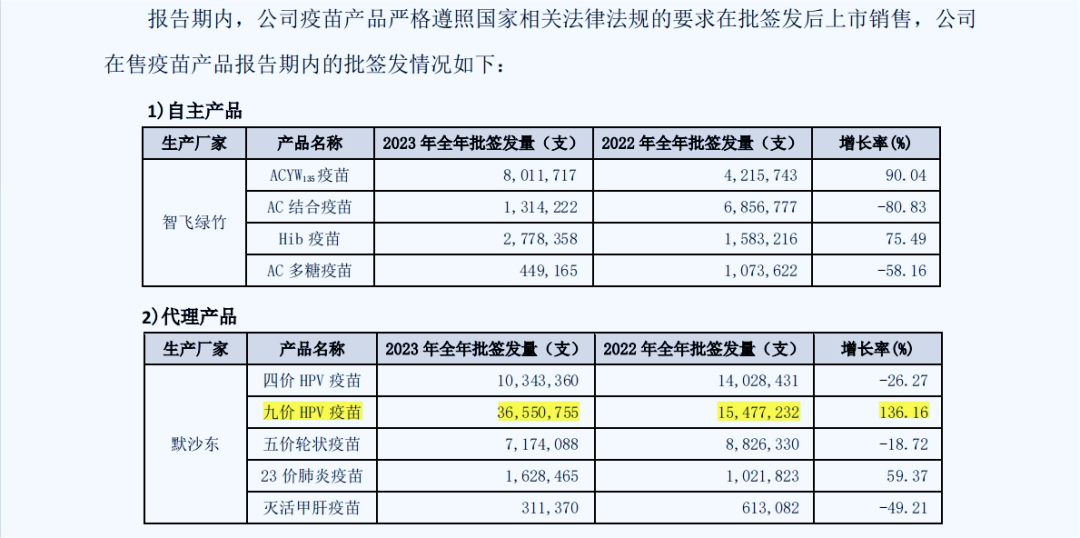

现在的问题是HPV九价疫苗Q2整体的收入增速仅有0.8%,而在中国区的收入开始下滑。财报后的交流会上,管理层给出的解释是,智飞生物的出货量下滑,导致整体下滑,而HPV板块的收入在中国的占比是60%-70%,这也就意味着如果需求持续下滑的话,对默沙东疫苗板块的增长还是有冲击的。 四价九价目前在国内的独家代理是智飞生物,这两年因为专利即将在2025年到期,以及国内多家九价进入临床三期,默沙东对于这个存量的市场还是比较着急的,所以从去年开始,智飞生物的批签数量就已经放量。  图片来自:智飞生物2023财报

图片来自:智飞生物2023财报

因为九价不再稀缺,那四价的需求必然会减少,从去年年报就能看到四价的批签量是在大幅下滑的,再叠加国内二价价格暴跌,以及消费大环境的影响,导致整体需求下滑。 我觉得接下来的几年,默沙东九价疫苗的需求在国内将会持续减少,本质原因是专利即将到期,再加上国内多款替品会在2025-2027年陆续上市。届时,市场的价格战在所难免,除非默沙东也跟随降价,否则需求减少不可避免。

K药依然会坚挺

创新药当下的问题是整个行业的投融资都在下滑,因为美联储加息,资金都在拥抱美元资产。对于国内市场来说,情况就更糟糕了,中证医疗暴跌了4年,整个行业的估值都跌烂了,没有估值,很多项目根本就拿不到钱,还聊啥创新。 不过对于默沙东这种造血能力很强的巨头来说,影响微乎其微,因为K药真的很赚钱,而且全球鲜有对手。

从2014年K药上市,第二年的收入就达到了5.7亿美元,到去年全球收入已经超过250亿美元,这一路过来的靠的就是创新。  数据来源:IFind 对于创新药企来说,其核心竞争力就是研发,因为药本来就是个研发周期长且投入较高的行业,而且还有失败的风险。 K药最早是荷兰的阿克苏诺贝尔公司研发的,但是后来这个团队被先灵葆雅收购了,到2009年默沙东又以411亿美元买下了先灵葆雅,那么K药的研发又继续投入,至2014年才上市获批第一个适应症。 其实在2005年至2024年期间还有一款在研药,就是O药,即纳武利尤单抗,这款药跟K药是同一年上市,但是K药因为侵权O药专利,被O药告上了法庭,最终赔偿了6.25亿美元,同时K药的销售额还要拿出6.5%的比例分给O药厂商,有效期至2023年(百时美施贵宝)。

数据来源:IFind 对于创新药企来说,其核心竞争力就是研发,因为药本来就是个研发周期长且投入较高的行业,而且还有失败的风险。 K药最早是荷兰的阿克苏诺贝尔公司研发的,但是后来这个团队被先灵葆雅收购了,到2009年默沙东又以411亿美元买下了先灵葆雅,那么K药的研发又继续投入,至2014年才上市获批第一个适应症。 其实在2005年至2024年期间还有一款在研药,就是O药,即纳武利尤单抗,这款药跟K药是同一年上市,但是K药因为侵权O药专利,被O药告上了法庭,最终赔偿了6.25亿美元,同时K药的销售额还要拿出6.5%的比例分给O药厂商,有效期至2023年(百时美施贵宝)。

结尾

在整个抗癌药领域,K药跟O药是没有进入医保的,价格很昂贵,1OOmg的帕博利珠单抗价格要高达3.5万元左右,而国内恒瑞的卡瑞利珠单抗、百济神州的特雷利珠单抗,以及君实的特瑞普利单抗价格均在1000-3000元之间。其实2021年恒瑞这款药的价格也接近2万元,后面医保谈判后,价格就降下来了。 我在翻创新药报告的时候,最直观的感受就是,这行业真的很复杂,医药投研太难。很多管线你真的就是赌它能成功,赌输了就是暴跌,赌盈了未必会爆赚(很多因素)。 所以未来创新药最核心的逻辑依然是高研发,驱动高增长,但是大市值的企业应该更偏向于海外的企业。

其实日本在90年之后,崛起的创新药巨头也基本都是靠出海,包括O药研发的初期也是有日本厂商参与的(O药也是BMS收购来的)。

本文作者可以追加内容哦 !