天合光能发了一篇文章,让我很意外,居然是讲TOPCon和BC的对比,如果是隆基绿能发这样的文章,肯定不意外。

我对晶澳科技和晶科能源的看法一直都很平淡,中规中矩不好不坏,但是对天合光能关注比较多,主要还是出于对“高纪凡”认识更多一些。

天合光能发这篇文章的意思很明显,选择站队TOPCon路线了。

晶科是已经讲过不看好BC路线的,天合光能这是第一次公开明确表态,在文章里说TOPCon是未来5年的主流技术,市场占有率将达到70%~80%,并且还详细对比了TOPCon、HJT、TBC、HBC的核心差异。

关于TOPCon和BC的争论近一年从未间断过,谁也没法说服谁,光伏企业目前只有隆基押注BC技术的力度最大,所以也是对BC技术宣传最多的。

其他公司现在还是以TOPCon为主,顺带也布局了其他技术,但并没有把BC的位置提得多高。

典型的就是通威股份,他把所有技术路线都布局了一个遍,有一种全都要的感觉,当然某些技术路线肯定主要是出于实验目的。

其实现在以TOPCon为主的光伏企业,也几乎都推出了他们的BC产品,去看过今年SNEC展会的应该就知道,通威股份和一道新能源都展示了他们的BC组件,我是去现场看了的。

一道新能源的BC组件那叫一个漂亮,整面都是黑的,没有任何其他线条。

我们都知道栅线和焊带都是白色的,所以TOPcon和HJT组件看起来会隔成一个个小方块,但是BC组件的栅线和焊带都放在背面,只要把支架也做成黑色,,那么从正面看过去,真的就是通体全黑,颜值确实很高。

通威那次展会的BC组件我也看了,包括HJT他也展示了,但是目前来看还没有技术优势,可能是他也拿不准未来到底是谁占主流,就先都备着吧。

包括天合光能也有它的BC和HJT组件,可能是跟通威不谋而合,但是我在天合光能的官网上,并没有看到BC组件,他的至尊系列展示的都是TOPcon。

之所以说这个,是因为无法判断这些光伏企业同时布局多条技术路线的真正目的是什么,反正是三个可能性。

第一个是自己拿不准,那就管不了那么多先都试试看,通威应该就是这样想的,这符合他要当老大的风格。

第二个是为了告诉大家,其他技术我也懂,产品也能做出来,但是我觉得TOPcon更好,你们要相信专业的判断。

第三个是真的当成储备技术。

典型代表就是晶澳科技,“欧阳子”曾说过,TOPcon在未来三年会是主流,言外之意就是三年后不是主流,所以晶澳现在也在加大XBC技术的研发力度。

想想光伏这几十年的竞争,确实很残酷。

比如之前的晶体硅和薄膜之争,现在谁还记得破产的汉能?

再比如后来单晶硅和多晶硅之争,隆基绿能凭此一跃成龙头。

还有包括硅片的尺寸,之前非常混乱,从156mm到210mm有好几种尺寸,一直到去年行业才统一用2382*1134mm这个组件尺寸。

其实很多人误解了这个尺寸的重要性,之所以定下这个尺寸,主要出于两个方面的考量,第一个是力学性能,第二个是为了运输。

集装箱的尺寸都是标准的,不可能因为运输光伏组件就定制一个尺寸,而2382*1134mm这个尺寸就是在保证力学性能的前提下,运输成本最低的。

然后再比如技术路线之争,十年前BSF是主流,6年之后PERC取代了BSF,这个时间并不短。

但是仅仅过了两三年,TOPCon现在就成为了主流,这一两年PERC就要彻底淘汰了。

最后就是现在的TOPCon和BC技术之争,从今年开始,就愈演愈烈,晶科和隆基是最激进的。

晶科认为TOPCon有优势,并且直接说BC路线不行。

隆基正好相反,认为BC才是未来光伏的主流,而且现在几乎压上全部身家,之前还准备扩产一部分TOPCon过渡一下,后来也放弃了。

天合光能本来一直没有表态,高纪凡这位老大哥一向以稳健著称,没想到在这个关键节点选择站台TOPCon。

这几个月我也跟不少光伏工程师讨论过各技术路线之间的本质差异和各自的优缺点,我把几个核心的问题讲一下。

首先要澄清一个问题,很多人对BC可能有误解,在学术界并不能称为一代电池技术,它包含了IBC、MWT、EWT,现在我们经常说的BC,实际上应该叫IBC,它只是一种电极结构。

所以我们可以在BC的前面加一个“x”,但是不能笼统的直接叫BC。

然后从天花板来看,TOPCon的理论效率极限是28.7%,而XBC的理论效率极限是29.43%,当然是XBC的天花板更高。

而且TOPCon分单双两面,单面Poly的TOPCon的理论效率极限是27.1%,双面Poly才是28.7%。

现在市场上的主流又是单面Poly的TOPCon,因为成本低,双面Poly的工艺难度大很多,成本并不比XBC便宜,至少目前是这样的。

这里面最大的难点在于双面Poly的透光性不好,要解决这个问题只能是采用掩膜技术,当然光刻也行,熟悉半导体的应该都知道。

现在行业也在研究,但是这就变复杂了,所以没法量产,只能以单面Poly为主,那这个天花板的差异就会被拉大到2.33%,可以说在这一项上XBC完胜。

然后从转换效率上来说,刚才提到了,XBC组件的的栅线和焊带都在背面,也就是同等面积的情况下,XBC遮挡更少,当然吸收的光能也就更多。

这就导致XBC的转换效率要高出TOPcon大概1%左右,也就是效率高出30W的样子。

而且转换效率高还能让组件温度低一点,光能被组件吸收的毕竟是少部分,还有大部分没有被吸收的光能,就会变成热能,所以组件的温度至少会比环境温度高出20℃以上,有时候还能高出40℃。

现在去沙漠里面随便找块光伏板,煎鸡蛋那是轻轻松松。

但是刚说的两项指标,还并不是光伏最重要的指标,组件最重要的指标是“衰减”,没有之一。

这纯粹是个商业问题,假设两块参数一模一样的光伏组件,同时装好之后同时发电,衰减大的组件未来的发电量会越来越少,折旧成本就越高,经济效益就越低。

电站是要赚钱的,电站不会管哪种技术更厉害,他只会计算投入产出回报。

技术是为商业服务的,所以衰减才是光伏组件的核心。

这个指标XBC可以说是,正常情况下,XBC的衰减要比TOPcon低1.6%,甚至更多。

可不要小看了这个1.6%,这可是有复利效应的,光伏组件的标准年限是30年,实际上用70年没问题。

在这几十年的时间里,越到后面差距会越大。

上面这3点,XBC全部都占优势,也是学术界公认的,那为什么TOPcon还会被这么多人认为是主流呢?

主要是三个原因,第一个是TOPcon目前量产的效率还远没有到理论极限值28.7%,每年都在以0.4%~0.5%的速度增长。

第二个是TOPcon技术难度比XBC要低,成本上也有优势。

第三个是TOPcon的技术延伸性。

前面两个原因好理解,也是事实,这也是现在TOPcon崛起如此之外的根本原因。

至于技术延伸性,这可能是目前押注TOPcon的光伏企业最看重的。

前面提到了IBC并不是一代电池技术,而是一种电极结构,既然是结构,并不是不可以与其他技术相结合。

事实上PERC、TOPCon、HJT都可以与IBC耦合,真要说起来,这些技术耦合之后,也可以称为另类XBC。

所以很多企业为了把握当下,又为了布局未来,就选择了TOPcon。

现在的XBC肯定是没法跟TOPcon相比的,既然是这样,如果能把现在的市场给占了,未来还能有出路,也未尝不是一个好的选择。

天合光能对未来的布局就是TOPCon+钙钛矿叠层电池,这个组合在实验室测试的效率已经达到34%-35%,理论上量产后超过30%是没问题的。

当然钙钛矿叠层电池也是一个新技术,现在远没有成熟,包括XBC现在也还不成熟,未来各自究竟会有多大潜力,目前无法作对比。

去对比两个不成熟的技术没有意义。

这也就造成了行业分歧,隆基绿能和爱旭是赌在BC上面了,其他几个光伏巨头,目前都还是押注在TOPCon上面。

通威股份以他全部都要的风格,应该是不会表态,而且通威的研发我觉得有所欠缺,未来估计也不会引领技术,他擅长引领规模。

现在最后一位大佬天合光能也站队了,行业格局倒是清晰了,但是技术路线的争执,是越来越扑朔迷离了。

XBC和TOPCon+,属于两种不同电极结构的延伸,有点“互联网+”的味道。

如果一山不容二虎,最后只能其中一种占绝对主流,那光伏行业就是一次大清洗。

如果未来能共存于光伏行业,那倒是一大幸事。

首先不管XBC的“x”是什么,也不管TOPCon+的后面加的是什么,技术难度都要远远超过现在的主流技术。

现在光伏为什么扩产这么快,为什么竞争这么激烈,根本原因还是门槛太低了。

很多人可能没有去逛过光伏展会,去看一次就知道,你会发现大量没听过名字的光伏企业,而且人家还真能把产品生产出来。

经过这一轮光伏周期之后,下一轮就是拼技术,将完全是另一番景象。

就像天合光能说的,光伏市场热情高涨,从而加速了短时间内庞大产能的落地,但这并非一个理性的产业化进程,相信未来高质量的光伏生态下不会再有重复路径。

你是看好XBC,还是看好TOPCon+呢?

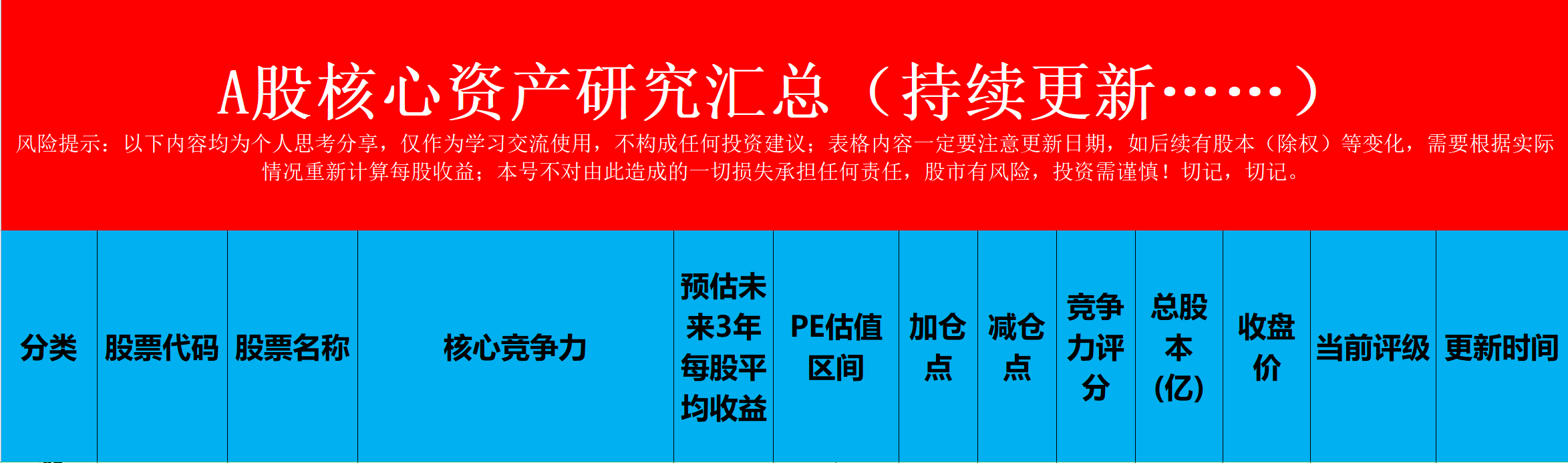

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$天合光能(SH688599)$$隆基绿能(SH601012)$$通威股份(SH600438)$

本文作者可以追加内容哦 !