Shopify 是全球领先的商业公司,为商业提供必要的互联网基础设施,提供值得信赖的工具来启动、扩展、营销和经营任何规模的零售业务。Shopify 通过专为速度、定制、可靠性和安全性而设计的平台和服务,为每个人提供更好的商务体验,同时为在线、实体店以及介于两者之间的任何地方的消费者提供更好的购物体验。Shopify 为超过 175 个国家/地区的数百万家企业提供支持。

24Q2

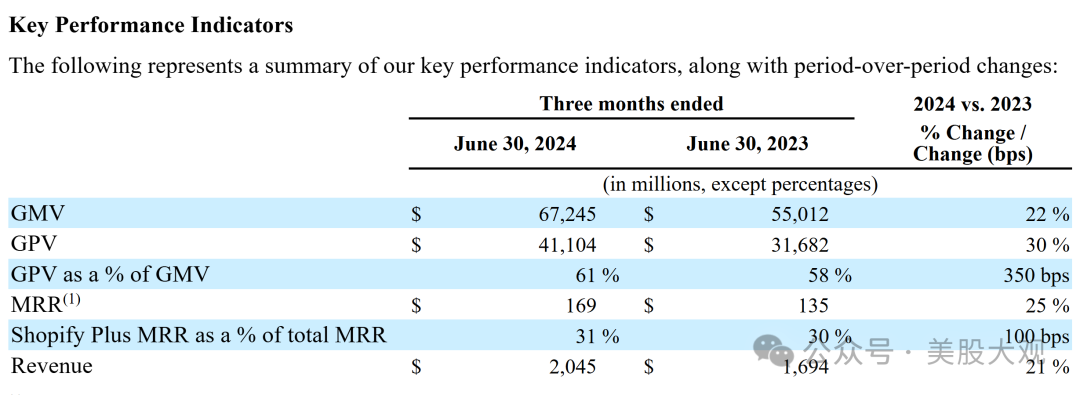

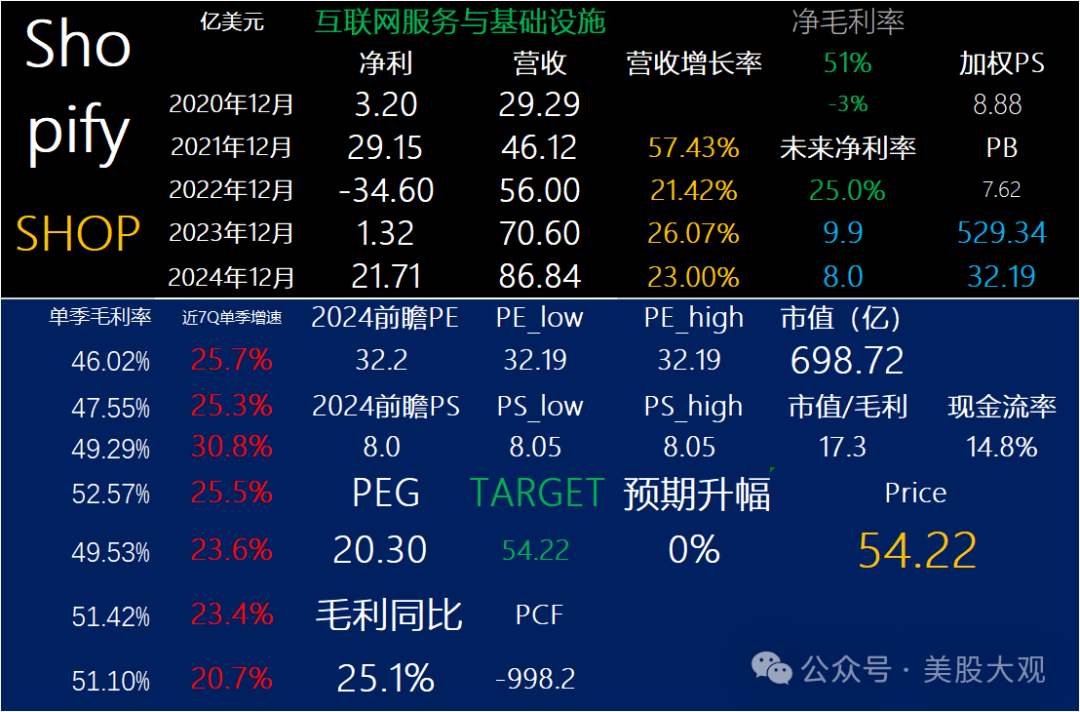

商品总量(“GMV”)672亿美元,增长22%

总付款量(“GPV”)增长至 411 亿美元,占本季度处理的 GMV 的 61%,而去年同期为 317 亿美元,占比 58%

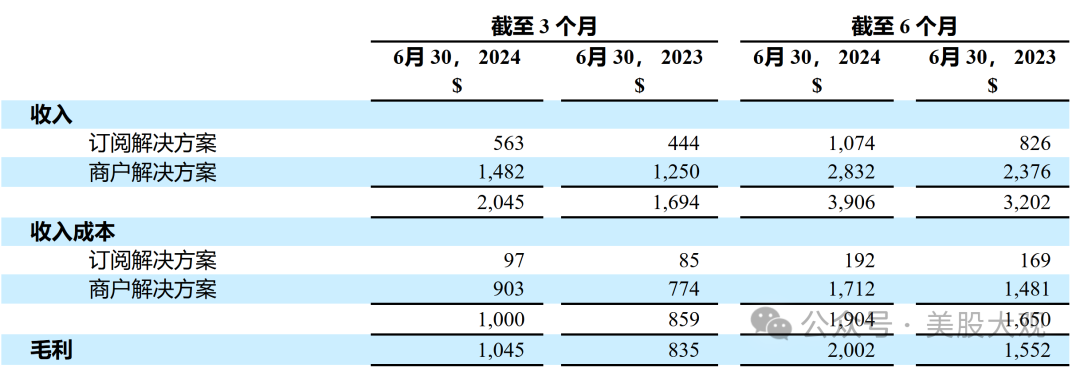

收入增长21%,达到20亿美元,在调整物流业务出售后,同比增长25%

商户解决方案收入增长19%,达到15亿美元,主要得益于GMV的增长和Shopify Payments的持续渗透;

订阅解决方案收入增长27%,达到5.63亿美元

毛利润增长25%,达到10亿美元。 本季度毛利率为51.1%,而去年同期为49.3%,主要原因是物流业务的摊薄影响和定价计划的变化被支付的持续增长部分抵消

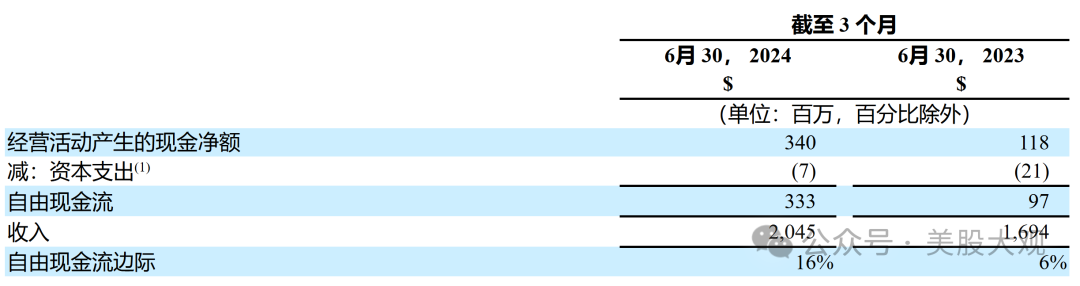

自由现金流为 3.33 亿美元,而去年同期为 9700 万美元;自由现金流率本季度为16%,而去年同期为6%

#

营收细分:

收入增长21%,达到20亿美元,在调整物流业务出售后,同比增长25%

商户解决方案收入增长19%,达到15亿美元,主要得益于GMV的增长和Shopify Payments的持续渗透;

订阅解决方案收入增长27%,达到5.63亿美元

#20/672=0.0297,take rate毫无起色,年化快3000亿美金的GMV给阿里和拼多多的话,能玩出花来

其他重要数据

截至2024年6月30日,现金和有价证券为50亿美元,扣除未偿还可转换票据的净现金头寸为41亿美元

#自由现金流3.33亿,自由现金流率16%

#GMV增长强劲

业绩指引

对于2024年第三季度,我们预计:

收入将以20%至26%的同比增长率增长;

与2024年第二季度相比,毛利率将高出约50个基点;

GAAP运营费用占收入的百分比为41%至42%;

股票薪酬为1.2亿美元;以及自由现金流利润率将与2024年第二季度相似。我们仍然预计今年剩余时间将实现两位数的自由现金流利润率。

#指引超预期,毛利提升0.5个百分点,增速甚至环比提升

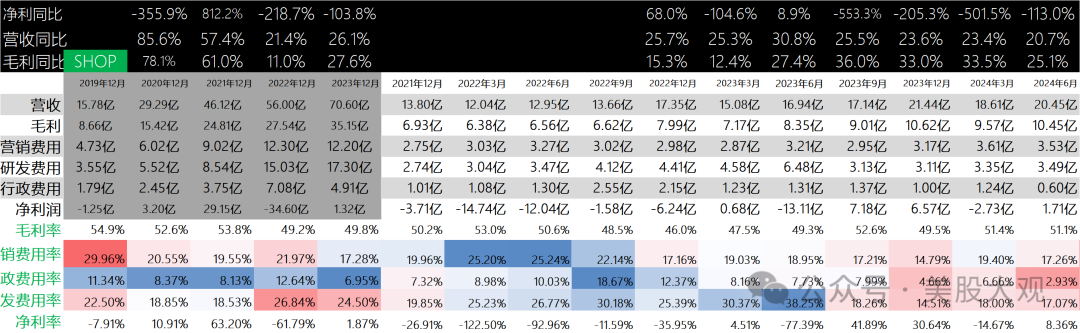

历年历季度业绩:

S:

Q2收入20.45亿,增长21%;毛利10.45亿,增长25%。

结合亚马逊的Q2财报,二季度乃至三季度,欧美的电商大盘看来都不错。

包括昨天跟踪的拉丁美洲电商平台:MELI拉丁美电商平台24Q2财报跟踪,最佳季度财报,暴涨10%

看起来全球范围内电商公司都挺滋润。

电商平台算是离钱最近的公司类型了,属于最原始类型的货币交易撮合商。离钱近,自然而然就能赚得盆满钵满,还不必像银行一样上资金杠杆。

全球商业发展也完满,电商平台越是闷声发大财。

从投资者角度出发,shopify还是对商家太仁慈了,如果学阿里和拼多多一样狂薅入驻商家的利润率,市值翻一倍都算少的。

财报日盘中涨24%。

官网财报直达:

https://www.sec.gov/Archives/edgar/data/1594805/000159480524000067/exhibit991pressreleaseq220.htm

最近跟踪:Shopify24Q1财报跟踪,欧美电商大盘强劲

这家公司IPO始开始跟踪,关键词直达:

点击原文,即刻美股开户(存量证明请私信辅助)

本文作者可以追加内容哦 !