图片来源:Pixabay

2023年3月31日,深圳市强达电路股份有限公司(简称强达电路)创业板上会获得通过,成为“天选之子”。

然而,谁也没有想到,过会一年多直到今年7月26日,强达电路才提交注册。2022年6月21日,强达电路在创业板IPO获受理,保荐机构为招商证券。

强达电路拟募集资金6亿元,其中4.8亿元用于南通强达电路科技有限公司年产96万平方米多层板、HDI板项目(简称南通项目),1.2亿元用于补充流动性。

然而,两年时间里,被视为“刻不容缓”的南通项目却迟迟未开工。同时《摩斯IPO》了解到,2022年5月7日公司花2000多万元拿下的南通项目用地,而今已经处于银行授信抵押状态,并且是“超值”抵押,授信额度为5.2亿元。

为何2000多万元的土地银行愿意给予强达电路5.2亿元的授信?是否实际控制人或控股股东进行了担保?

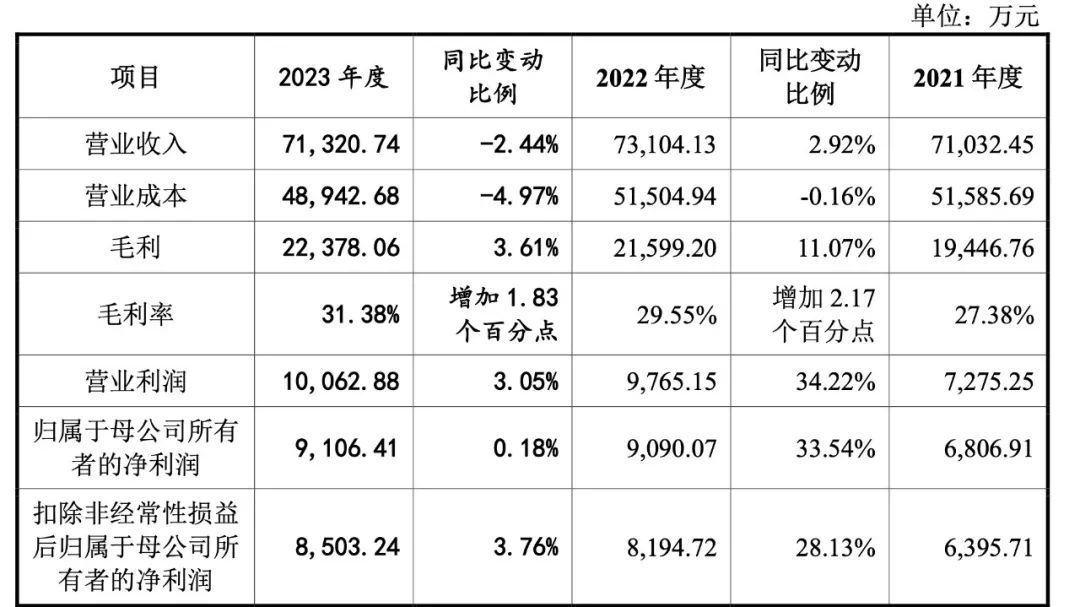

《摩斯IPO》还注意到强达电路回复函(2024年3月30日,2023年年度财务数据更新版)中出现了一处明显错误,其表示“2023年营业收入较2022年同比增长2.44%”,其实应为“2023年营业收入较2022年同比下滑2.44%”,强达电路将“下滑”写成了“增长”,信息披露显然严重不准确。

最后,由于强达电路主营业务PCB市场需求疲软,公司报告期主营业务收入已经出现下滑趋势。在PCB产值下滑的行业背景下,强达电路继续募资扩产能合适么?

01 募投项目迟迟不开工

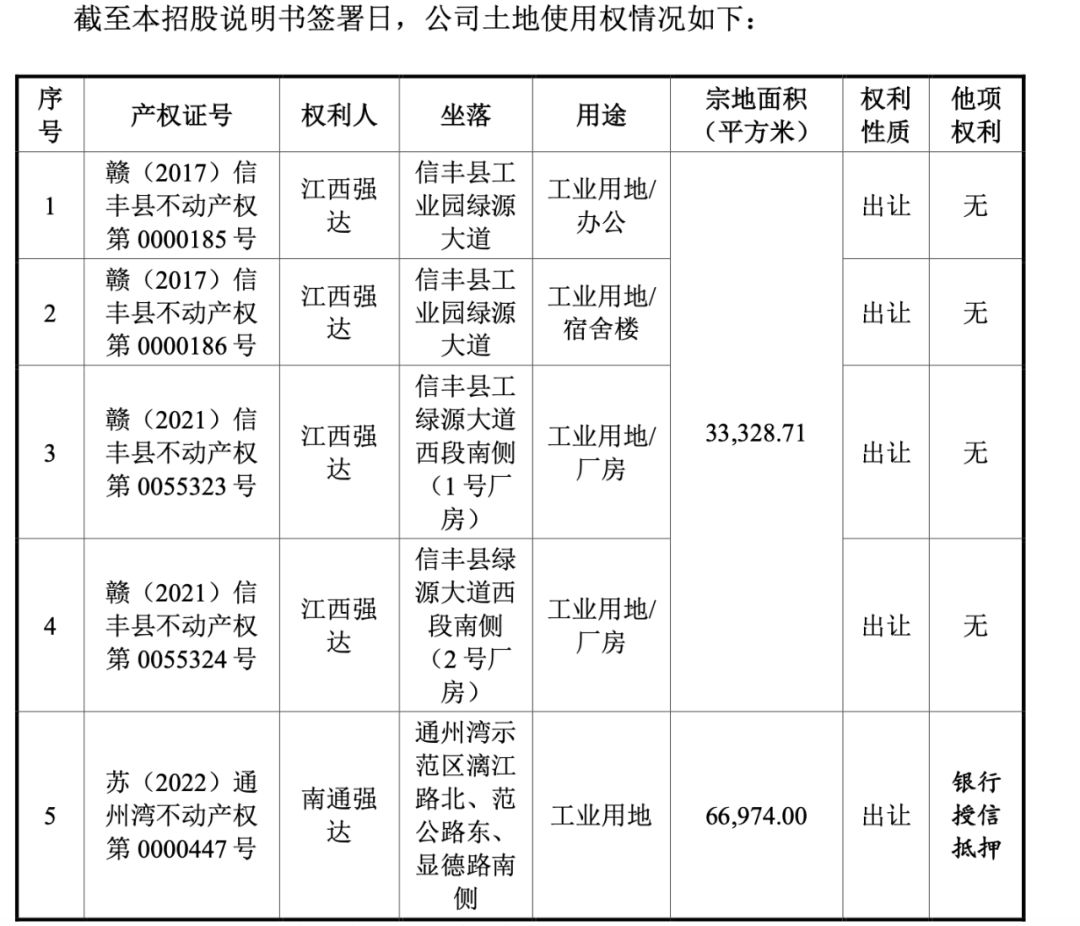

位于江苏南通漓江路北侧、范公路东侧,有一块编号为TM22108的地块。结合最近几年卫星地图和街景看,TM22108地块已然闲置了好一段时间。

2021年12月20日,强达电路在江苏南通成立了一家公司。南通强达电路科技有限公司(简称南通强达)的注册资金1亿元,法定代表人为祝小华,强达电路百分百持股。

1972年出生的祝小华,也是强达电路的创始人,中国国籍,还拥有美国永久居留权。目前,祝小华系强达电路的控股股东与实际控制人。

强达电路在申报稿坦言,南通强达新生产基地是对现有产能的扩充,有助于公司打破产能瓶颈,扩大生产规模,优化产品结构,扩大高端产品产能以及提升自动化生产水平,增强市场竞争能力和可持续发展能力。

公司似乎急着募资扩产。2022年5月7日,南通强达顺利以底价2009.22万元摘走位于南通通州漓江路北侧的66974平米工业用地。

强达电路披露,南通项目总投资10亿元,建设期24个月。项目将引入先进的单工序生产设备和多工序一体化设备,产品为高多层板、高密度板。

然而,与其他已经在南通如火如荼建设的PCB(印制电路板)项目不同,强达电路南通项目迟迟未能开工建设。工商登记信息显示,南通强达的经营状态为筹建,目前实缴资本为2300万元,2023年参保人数也仅仅只有4人。

强达电路注册稿里,披露了南通强达与中国电子系统工程第三建设有限公司于2024年4月及2024年5月就南通强达多层板、HDI板项目签署《建设工程施工合同》及相关补充协议。但是注册稿里,强达电路也强调,南通强达目前尚未开展生产经营业务。

为何2年前就拿下了项目用地,今年才刚签署建筑施工合同呢?是没钱还是其也意识到PCB行业目前需求萎靡不适合快速扩产?

从披露的数据看,2020—2023年,强达电路负债率呈现快速下降,其负债率(合并口径)为68.29%、50.97%、41.26%、35.26%。同一时期,强达电路现金流量净额分别为5065.83万元、1.04亿元、1.01亿元和1.36亿元;货币资金为1.2亿元、1.28亿元和1.79亿元。

02土地“超值”抵押,信披出现错误

《摩斯IPO》注意到,强达电路拿到土地后,原本看似“紧急”的项目,公司却迟迟没有开工建设,而是将土地进行了抵押。

截至注册稿披露日(2024年7月26日),南通项目地块已经处于银行授信抵押状态。这宗银行授信抵押系交通银行股份有限公司南通分行授信给南通强达,授信额度为5.2亿元,签订了《抵押合同》和《保证合同》。

但是,根据招股书和相关信息,目前南通强达拿下南通项目地块只花了2000余万。显然,单从抵押品来看,对银行来说是不够的。为何2000多万元的土地银行愿意给予强达电路5.2亿元的授信?是否实际控制人或控股股东进行了担保?

南通项目从拿地到签署施工合同,经历了近两年时间。按照强达电路披露的信息,该项目计划建设期2年,达产期4年。这意味着,即使按照2024年6月这个节点来计算开工时间,建设完成也得到2026年中旬,然后到2030年中旬才能达产。

彼时,强达电路在招股书中疾呼“刻不容缓”,言及“2021年产能利用率已接近95%,生产能力趋于饱和,难以满足下游客户日益增长的市场需求,产能瓶颈成为制约公司发展的重要因素。”

然而,公司面临的第一个挑战就是产能利用率逐年下滑。2022年和2023年,产能利用率就分别下降至84.76%和83.97%。对此,强达电路解释2022年的下滑原因是,子公司江西强达启动二期扩建项目,使得产能有所增加;同时,随着PCB市场需求减缓,以及通信设备领域PCB产品需求下降,造成销量下降,导致2022年产能利用率下降;2023年,则是受PCB市场需求疲软等影响,导致公司的产能利用率较上年同期略有回落。

强达电路在回复函中披露的产能计划,到2026年其全部产能就会从2023年的50.69万平方米,大幅提升到96.4万平方米。到了2029年,则提升到175.12万平方米。然而大幅增长的产能强达电路能消化么?其自身也坦言PCB市场需求疲软。

第二个挑战则是主营业务收入下滑。2020—2024年,强达电路主营业务也呈现出波动。2020-2023年,公司主营业务收入分别为4.91亿元、6.91亿元、7.04亿元和6.86亿元,2023年较上一年度同期下降2.53%。其中,PCB业务是公司的主要收入来源,然而报告期该业务的收入增速却在放缓。

交易所也注意到公司主营业务收入下滑的趋势,在多轮问询中反复追问公司是否存在业绩大幅下滑的风险。

强达电路坦言,“未来若PCB市场增速持续减缓,主要客户需求下降,公司在手订单及产能利用率下降,公司存在可能无法维持高速增长甚至经营业绩下滑的风险。”

此外,《摩斯IPO》注意到强达电路回复函(2024年3月30日,2023年年度财务数据更新版)中出现了一处明显错误。其回复:“2023年,公司营业收入为71,320.74万元,较2022年同比增长2.44%,扣非后归母净利润为8,503.24万元,同比增长3.76%。”其中,“2023年营业收入较2022年同比增长2.44%”,其实应为“2023年营业收入较2022年同比下滑2.44%”,强达电路将“下滑”写成了“增长”,信息披露显然严重不准确。

第三个挑战则是PCB行业大环境的挑战。强达电路在注册稿中坦言,全球PCB行业竞争格局较为分散,生产厂商众多,市场竞争充分,未来市场竞争可能加剧,导致行业加速洗牌,行业集中度逐步提升。

国金证券发布的相关报告显示,2023年全球PCB产值下滑幅度达到15.0%,是自2001年以来最大的同比降幅,甚至超过了2009年金融危机下同比下滑幅度14.5%。

强达电路面对大环境的挑战,却认为:“全球PCB市场产值仍将保持稳步增长的态势,预测2028年的全球PCB产值将达到904.13亿美元左右,2023-2028年全球PCB产值的预计年复合增长率达5.40%。”基于这样的判断,强达电路表示,募集资金投入项目能够提升行业地位,又能突破产业瓶颈,满足销售增长需求。

在PCB产值下滑的行业背景下,强达电路继续募资扩产能合适么?成功上市后,强达电路真的会按照约定将募投资金用于扩产项目么?

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)

本文作者可以追加内容哦 !