在我们为国内新能源汽车取得巨大成就所侧目的同时,中国的电视机产业也即将在全球登顶。

两者所不同的是,这次不是借助技术换代实现的“弯道超车”,而是如同巴黎奥运赛场上的潘展乐、郑钦文们一样,靠“硬桥硬马”的技术拼杀出了一条“血路”。

“中国的电视机产业,在未来三到五年内,必将出现登顶世界的品牌”,这一目标已经成为了眼下国内电视机行业众多掌舵人的一大共识,并为此做好了积极的准备。

韩国液晶电视面板最后堡垒失守8 月 5 日,乐金显示(LGD)与 TCL 华星几乎同时发布了公告,TCL 华星已经成为乐金显示广州第 8.5 代线工厂股权竞买的优先竞买方,并开启了排他性谈判。据悉,该交易价格将不超过 110 亿人民币,并有望于年内完成交割。

值得注意的是,此次TCL华星竞买的广州 LGD 8.5 代 LCD 面板生产工厂,也是韩国最后一家电视液晶制造工厂。在交易完成后,亦即代表韩国失去了在液晶电视领域的最后一块堡垒,彻底退出了这一产业。

届时,全球最后一家不属于中国的液晶电视面板工厂,将仅剩一家——日本夏普 SDP 超视界10.5 代线工厂,这家工厂也位于中国广州。

到那时,中国大陆厂商的液晶电视面板市场出货量份额将提升至 80% 左右。

如果仅考虑出口量,根据洛图科技(RUNTO) 公布的数据,中国大陆 2023 年出口电视机 9963 万台,同比增长 7.5%。其中,液晶电视出口9887 万台,同比增长 7.5%,占全球整体市场的 99%。

相比之下,从 2021 年起便被视为中国制造崛起标杆的我国汽车产业,虽然在2023年做到了出口量超越日本,成为全球第一。但我们在全球的汽车出口量中占比还仅有 15.7%,出口额更是尚远低于德国、日本。

而电视行业,已经从事实上实现了液晶电视显示面板产业的“垄断”,登顶世界指日可待。

电视产业大厦边的两朵“小乌云”当然了,我们也不应盲目乐观,虽然在全球电视销量前五大品牌中,我们的国产电视品牌占据了三席,拿走了 62% 的品牌市占率,但三星仍然是目前的全球销冠,并且因为其牢牢把握着中高端市场主导权,在全球电视销售额中更是占比三成左右。

市场调查机构 Omdia 公布的数据显示,2023 年三星电视在全球销量占比18.6%,销售额占比 30.1%。2024 年第一季度,三星电视销量占比 18.7%,销售额占比 29.3%。

2023 年,LG 电视在全球销量中占比 10.0%,排名第四,但其在 OLED 电视领域具有统治地位,占比高达 53%。

不可否认的是,虽然在国内已经逐渐沦为 others,但三星和 LG 在全球的市场份额、品牌影响力和技术储备上,仍具有不小的优势。这些差距往往在中国品牌“出海”、“冲高”时跳将出来,成为巨大的阻碍。

但如果以发展的眼光来看待电视产业,中国电视品牌在产业链完整度、新技术投资、市场响应速度等方面的优势,也是牵引中国电视产业进步的一列独一无二的“高铁”。事实上,随着产业转移,电视产业中心从美国到日本再到韩国,现在中国接棒向前的发展路径非常清晰。

早年间日本在显像管时代占据行业主导地位,最具代表性的无疑是索尼及其特丽珑技术。

但在液晶与等离子的技术路线上,日本电视行业遗憾“押错宝”。加之 1997 年亚洲金融危机期间,韩国发现了液晶面板行业反周期投资的诀窍,三星与 LG 在低谷期大规模资金投入液晶显示领域,一举击溃了日本电视产业。

如今昔日重现,中国液晶面板产业同样在全球市场需求低迷时加大投资力度,提升自身产能和技术水平,用近十年的时间实现了在显示领域从“跟跑”到“领跑”的蜕变,凭借成本优势、产线生产效率和产业链配套优势,逐步取得了行业主导地位。

反观韩国方面,虽然它们在 2022 年 7 月发布了《半导体超级强国战略》,旨在通过举国之力托举半导体产业,应对中国的崛起与全球范围的激烈竞争。

然而,韩国央行发布的数据显示,从 2019 年开始,因为财政从盈余转为赤字,早已无力支持显示行业投资。同时,当全球主要经济体近年来积极收缩货币政策以抑制通胀,全球半导体市场需求减弱,由此带来的巨大经济压力让三星和 LG 的大规模逆周期投资已经不再可行。最终导致韩国企业无力竞争,完全退出了液晶电视面板生产。

而韩国企业“转进”的 OLED 技术,则有可能重蹈过去日本“押宝”等离子的覆辙。

虽然 OLED 屏幕在色彩、对比度、响应速度、能耗、轻薄、可视角度等方面相对液晶屏幕都有着不小的优势,但OLED 同时也面临着良率低、寿命低、亮度低、成本高等问题,多年来难以破局,这让 OLED 在大尺寸电视方面始终难以普及。

Omdia 的数据显示,2023 年 OLED 电视出货量仅为 548 万台,同比下降 20.1%,在整个电视市场渗透率仅为 3%,由此不难看出 OLED 在大尺寸领域的举步维艰。

与之相对的,结合了液晶与 OLED 技术优势的 Mini LED电视如今受到了更多消费者的欢迎,其衍生的 Micro LED 更是被视为下一代显示技术。在这些新技术领域,中国企业积极参与,产业链已经初具规模,在巨量转移等关键技术上也具有压倒性优势。

2023年,中国Mini LED市场规模接近200亿元人民币,预计到2026年,整个产业将达到1250亿元人民币之巨。

产业技术路线的分歧总是有的,最佳打法就是两面下注。事实上,中国企业在OLED技术研发方面也已经积累了大量的技术储备,产业链迈入了快速发展期。

虽然起步较晚,但通过持续的研发投入和技术积累,中国企业在OLED显示技术上已具备一定的竞争力。

例如,京东方、天马、维信诺等多家公司都在进行OLED生产线的建设,并且在研发方面投入巨大。目前,维信诺已经获得了2700多项专利,京东方等企业也在柔性OLED领域占据了较大的市场份额。

从产能规模来看,自2011年以来,随着中国OLED产线的投产,产能快速释放。2018-2022年间,中国OLED产能由1.5平方千米快速增长至21.8平方千米,到今年底,中国OLED显示面板出货量将达到21.9百万平方米。

从数据中我们不难发现,中国电视产业对韩国的追赶是全方位无死角的,在技术领域和产业链建设方面已经基本扫清了障碍。

中国电视品牌出海,正在进行时在国内产能充沛的大背景下,对于国内电视厂商来说,积极出海加快全球化步伐,已经成了必然的共同选择。

一方面,国内市场逐渐饱和,内卷化竞争造成利润率难以提升,各个品牌都需要寻找新的业务增长点;另一方面,国内彩电行业产能过剩,国外制造业停顿导致大量订单回流,也亟需推动经济外循环。

相比较汽车、手机等产品而言,中国的电视出海之路要显得更好走一些。

出于本地车企的保护主义,各国对国产汽车频繁加征关税,上个月欧盟就刚开始正式对中国电动汽车征收最高达 38.1% 的反补贴税。

手机则涉及较多技术与零配件,国产手机虽然在性价比和功能性上早已远超三星、苹果,却在出海时面临着外国各种无端制裁以及无穷多的专利流氓诉讼。

两相对比之下,电视品牌出海无疑是要平坦一些的。

在出海过程中,我们的TCL、海信、创维、小米以及其它品牌,根据市场的差异化和自身的条件,采取了不同的策略来应对全球化,取得了不错的成果。

TCL从在越南建立首个海外生产基地开始,逐步推进产品出口贸易、跨国并购、全球化经营和全球产业供应链的建设。2023 年,TCL 海外出货量同比增长 13.1%,全球出货量同比增长 6.2%,成为全球第二大电视品牌。

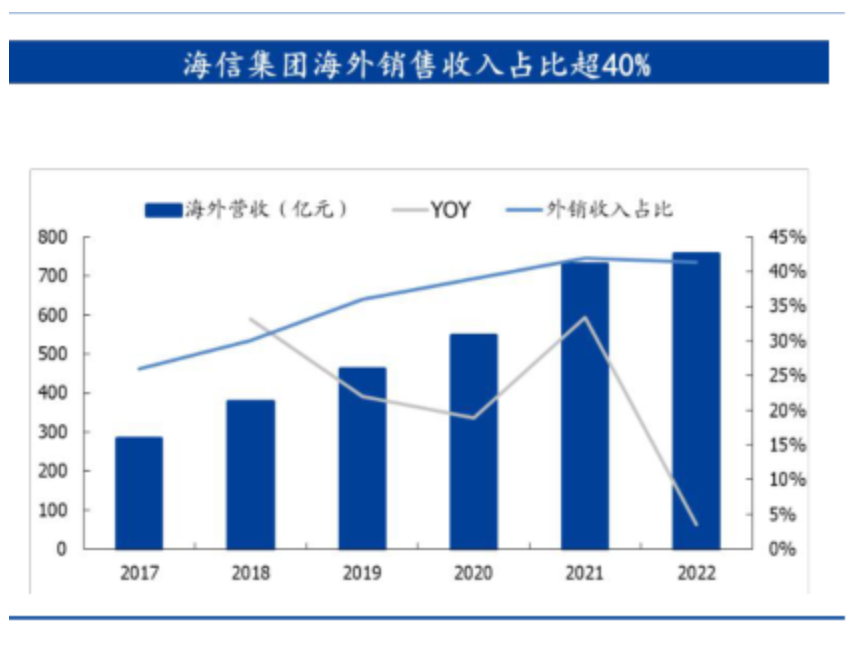

海信在全球设有34个工业园区和生产基地,25所研发机构,形成了市场国际化、制造当地化和研发本土化的链路闭环。通过研产销本土化,开发适销对路的产品,赢得当地消费者口碑。并坚持自主品牌出海和高端出海,长期在国际赛事中进行大手笔的营销投入,连续7年入选全球化品牌10强。

2023 年,海信全球出货量同比增长 6.4%,海外出货量同比增长 12.2%,海外销售收入占比超 40%,在德国市场销量增长超过 60%,占有率达到 12%。

创维则通过OEM、ODM 迈出了国际舞台的第一步,并在东南亚地区成立分公司。创维还通过收购德国美兹Metz品牌进入欧美成熟市场。2023 年,创维自有品牌在海外市场销售额增长达 13.1%,海外业务高速增长高达 68.4%。

这些企业在出海过程中都面临着文化差异、市场竞争和技术挑战等困难,但通过本地化战略、品牌扩展和多元化布局等措施,逐步实现了全球化目标。

总结在之前的文章中,电科技提到过,在全球范围内,能够从芯片到屏幕,完整造出一台电视机的国家,其实不超过三个,比能够造出洲际导弹的国家还要少。毫无疑问,如今中国是拥有最完整产业链和先进显示技术的国家。

在电视出口占比的进度条已然走到 99%的当下,中国电视品牌登顶已经不是一个 why、how的问题,而是仅与时间有关的 when 了。从目前来看,三到五年,或许是一个相对保守的估算,而TCL和海信,则是最有希望成为取代三星的中国品牌,至于到底谁会登顶,等着看吧!

电科技(www.diankeji.com)是一家专注于全球TMT行业的领先资讯媒体。

作为今日头条青云计划、百家号百+计划获得者,2019百度数码年度作者、百家号科技领域最具人气作者、2019搜狗科技文化作者、2021百家号季度影响力创作者,曾荣获2013搜狐最佳行业媒体人、2015中国新媒体创业大赛北京赛季军、 2015年度光芒体验大奖、2015中国新媒体创业大赛总决赛季军、2018百度动态年度实力红人等诸多大奖。

投稿、商务合作请联络微信公众号

声明:本站原创文章文字版权归电科技所有,转载务必注明作者和出处;本站转载文章仅仅代表原作者观点,不代表电科技立场,图文版权归原作者所有。如有侵权,请联系我们删除。

本文作者可以追加内容哦 !