原文发送于昨日晚间。

2024年8月12日,豫光金铅公开发行7.1亿元可转换公司债券,简称为“豫光转债”,债券代码为“110096”。

按最新正股价:5.61元,转股价:6.17元,以及转债条款计算,转股价值:90.92元,纯债价值:99.75元,保本价:115.5元,债券年收益:2.46%,AA级。

发行条款点睛

利息和赎回价:第一年0.10%、第二年0.30%、第三年0.60%、第四年1.00%、第五年1.50%、第六年2.00%,赎回价:112元。尚可。

强赎条件:转股期内,正股连续30个交易日中,至少有15个交易日的收盘价不低于转股价的130%。一般。

转股价下修条件:存续期间,正股连续30个交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。一般。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当期利息。一般。

公司基本面

公司原生铅冶炼规模长期以来处于明显的领先地位,在包含再生铅的铅冶炼规模排名中公司稳居行业前三。公司有色金属冶炼以铅、铜为主,注重铅、铜冶炼互补以及冶炼过程中金、银等有价元素的高效回收,在目前规模基础上通过提升管理能力和技术水平增加效益。公司白银产品的品牌知名度非常高白银产量长期稳定处于国内龙头地位。

转债行业对标:中金转债、恒邦转债、国城转债。

经营业绩

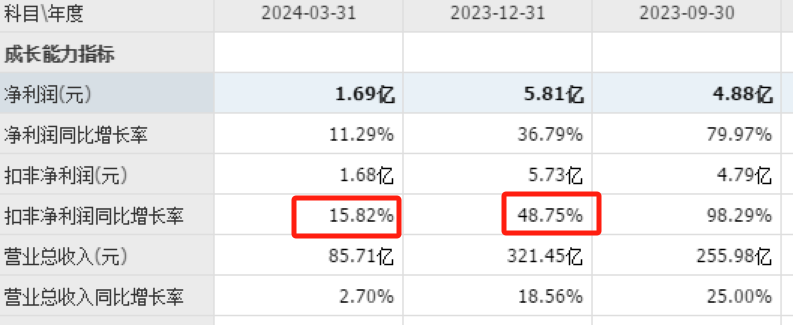

公司近期业绩稳定增长。

估值

按照最新业绩和最新净资产收益率12.7%计算,豫光金铅静态估值市盈率PE:10.22倍,市净率PB:1.22倍,成长性估值PEG:0.8。

参考近似规模、评级和转股价值的可转债估值,保守估计合理定位在112元附近,即每中一签盈利120元。

假定原股东优先认购70%~90%,网上申购8万亿,则预测满额申购中一签概率为:0.9%~2.7%,约56户中一签。

按每股配售0.651元面值可转债,股票市值含可转债优先配售权比例为11.6%,即买1000股,5610元市值大概率配1手。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.39%。

对于一手党,配售收益率上升到2.14%。

综合评价

公司近期业绩稳定增长,静态估值较低,成长性估值偏低。

转债转股价值低于面值,评级一般,利息尚可。

综合5星评级为4星(****)。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

《不平淡的平盘》《不会下修到底》《差生考出来高分》《6只转债不下修,2只转债即将满足》《君子不立危墙之下》已同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$豫光金铅(SH600531)$$上证指数(SH000001)$$深证成指(SZ399001)$

本文作者可以追加内容哦 !