本文根据各公司披露的2023年年报及2024年一季报,从公司规模、管理团队、核心业务、财务状况、费用管理、资本市场表现和人才市场表现七个维度对共8家能源金属上市龙头企业进行对比解读。

本文解读的8家企业分别是华友钴业、天齐锂业、赣锋锂业、盛屯矿业、永兴材料、雅化集团、盛新锂能、藏格矿业。综合企业营收、市值、按照申万行业分类等选取。

公司规模

天齐锂业、藏格矿业、盛屯矿业成立的时间相对较早,都是90年代成立的;其余企业均成立于2000年左右(企业均以股份有限公司——上市主体为准)。

8家企业的总部位置相对分散,遍及全国各地。其中四川有2家,浙江2家,江西1家,福建1家,广东1家,青海1家。

从总资产来看,华友钴业以1255.2亿元的总资产位居榜首,赣锋锂业紧随其后,总资产超900亿;天齐锂业超700亿位列第三;其余企业相差较小。

员工规模最大的是华友钴业,接近3万人;其次赣锋锂业也有1万多人;其余企业员工均不足万人。员工数量变化最大的是赣锋锂业,较2022年增员4000余人,增长42%。

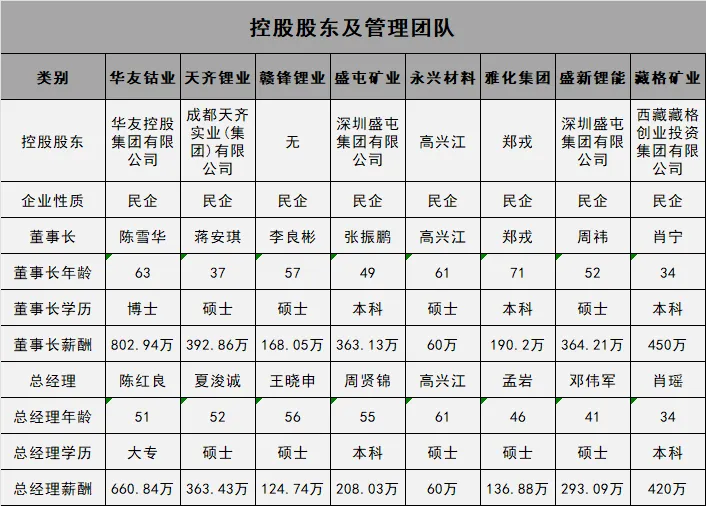

管理团队

8家企业皆为民营企业,其中盛屯矿业和盛新锂能均是盛屯集团旗下公司。各企业董事长和总经理的年龄范围在34-71岁之间,跨度较大,学历大部分是硕士,其次本科学历也较多。

董事长和总经理薪酬较高的企业有华友钴业(600万以上);藏格矿业(400万以上);天齐锂业(300万以上);永兴材料的高兴江先生薪酬最少,为60万。

核心业务

大部分企业都是以锂系列产品为核心业务,且在锂、钴、镍等资源开发和利用处于行业领先地位,就锂资源来说,赣锋锂业是全球领先且国内最大的锂化合物生产商及金属锂生产商,拥有独特的垂直整合业务模式。

根据业务的国内外布局来看,华友钴业的国外业务营收占比要高于国内,其在海外拥有多个矿山和冶炼项目,且国际化合作程度较高。其余像赣锋锂业、盛屯矿业、盛新锂能、天齐锂业的国外营收占比也比较高。

财务状况

从2023年业绩表现来看,能源金属行业业绩整体不佳,8家企业中有5家营收和净利润双双下滑,其余3家企业均有一项指标下滑。值得注意的是,盛屯矿业净利润增长超10000%。

营收方面,排名前三的分别是华友钴业、天齐锂业、赣锋锂业,企业营收均在300亿以上;5家企业营收处于同比下滑状态。

天齐锂业的净利润最高,其次是赣锋锂业,雅化集团净利润仅0.4亿;净利润仅盛屯矿业1家企业是正增长,而其余企业中下滑幅度最大的是雅化集团,接近100%。

8家企业的净利率差距较大,上到藏格矿业和天齐锂业净利率,均在60%以上;下到雅化集团和盛屯矿业,不足5%。

从毛利率来看,天齐锂业的毛利率接近85%;藏格矿业超65%;永新材料接近40%;其余5家企业均在10%—20%之间。

从一季度的业绩来看,各企业的业绩情况并没有扭转:8家企业营收都处于负增长;天齐锂业、赣锋锂业、盛新锂能3家企业出现亏损,天齐锂业亏损接近40亿,占营收比重150.75%;盛屯矿业净利润增长依然出色,超500%,7家净利润下滑企业中有3家企业下滑超100%。

费用管理

大部分企业在资源勘探、开采和加工方面投入较大,对研发的需求较小,因此研发占比并不高。8家企业的平均研发费率为1.5%,赣锋锂业和永新材料的研发占比最高,均超3.5%;天齐锂业研发占比最低,为0.07%。

同样,由于产品具有高度的专业性和针对性,主要面向下游的制造业企业,这种市场结构使得销售过程中的中间环节较少,许多企业采用直销模式,大大减少了中间代理商和分销商的费用支出。各企业的平均销售费用占比仅为0.35%。

大部分企业薪酬费用占比均在5%以上,其中华友钴业最高为6.15%;天齐锂业和永兴材料的占比均在3%以下。

资本市场表现

截至7月份,市值最高的为赣锋锂业,为515亿;天齐锂业、华友钴业、藏格矿业市值也相对较高,均在350亿以上。

市盈率最高的是盛新锂能,高达122倍;正值中市盈率最低的是永新材料仅6倍;天齐锂业和雅化集团目前为负值。

各企业的市净率较为平均,最高的是藏格矿业,目前为2.9倍;市净率最低的是盛鑫锂能,目前为0.9倍。

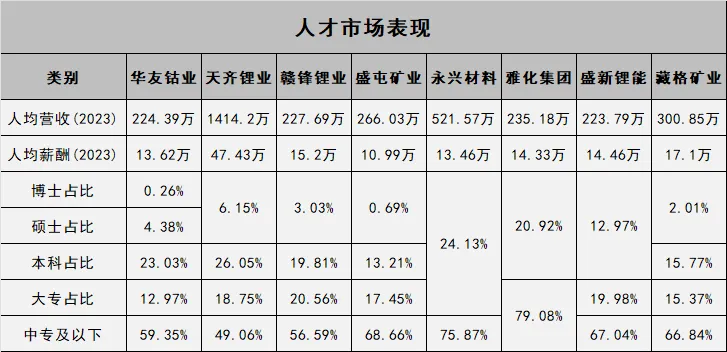

人才市场表现

各企业的人均营收均在200万/人以上,人均营收最高的是天齐锂业,超1400万/人,远高于其他企业。

人均薪酬的差距依然很大,天齐锂业人均薪酬高达47.43万/人;其余7家企业均在10万—20万之间,最低的为盛屯矿业,仅10.99万/人。

从企业员工学历来看,各企业的大专及以下员工占比最大,均在60%以上,大部分企业在70%~90%之间。天齐锂业的本科及以上占比最高,超30%;其次华友钴业、赣锋锂业、雅化集团均在20%以上。

随着全球经济的持续发展和人口的增长,尤其是新能源产业的快速发展,对能源金属的需求呈现出稳步增长的趋势。特别是在新能源汽车、智能电网、储能系统等领域,对镍、钴、锂等金属的需求急剧增加。如中国新能源汽车市场持续增长,2023年新能源汽车产销分别为985.7万辆和949.5万辆,市场占有率达到31.6%,这为锂行业提供了强劲的市场需求支撑。未来,随着这类新能源产业的快速发展和全球经济的复苏,能源金属行业有望迎来更加广阔的发展空间。

本文作者可以追加内容哦 !